똘랑

구독자 198명구독중 44명

미국 동부에 사는 흔한 직장인

일단 오늘 CPI부터 짧게 리뷰하고 가자면

헤드라인은 0.4퍼센트 코어 0.3퍼센트로 헤드라인이 컨센을 상회하고 그 후 시장은 하방 움직임을 보였으나

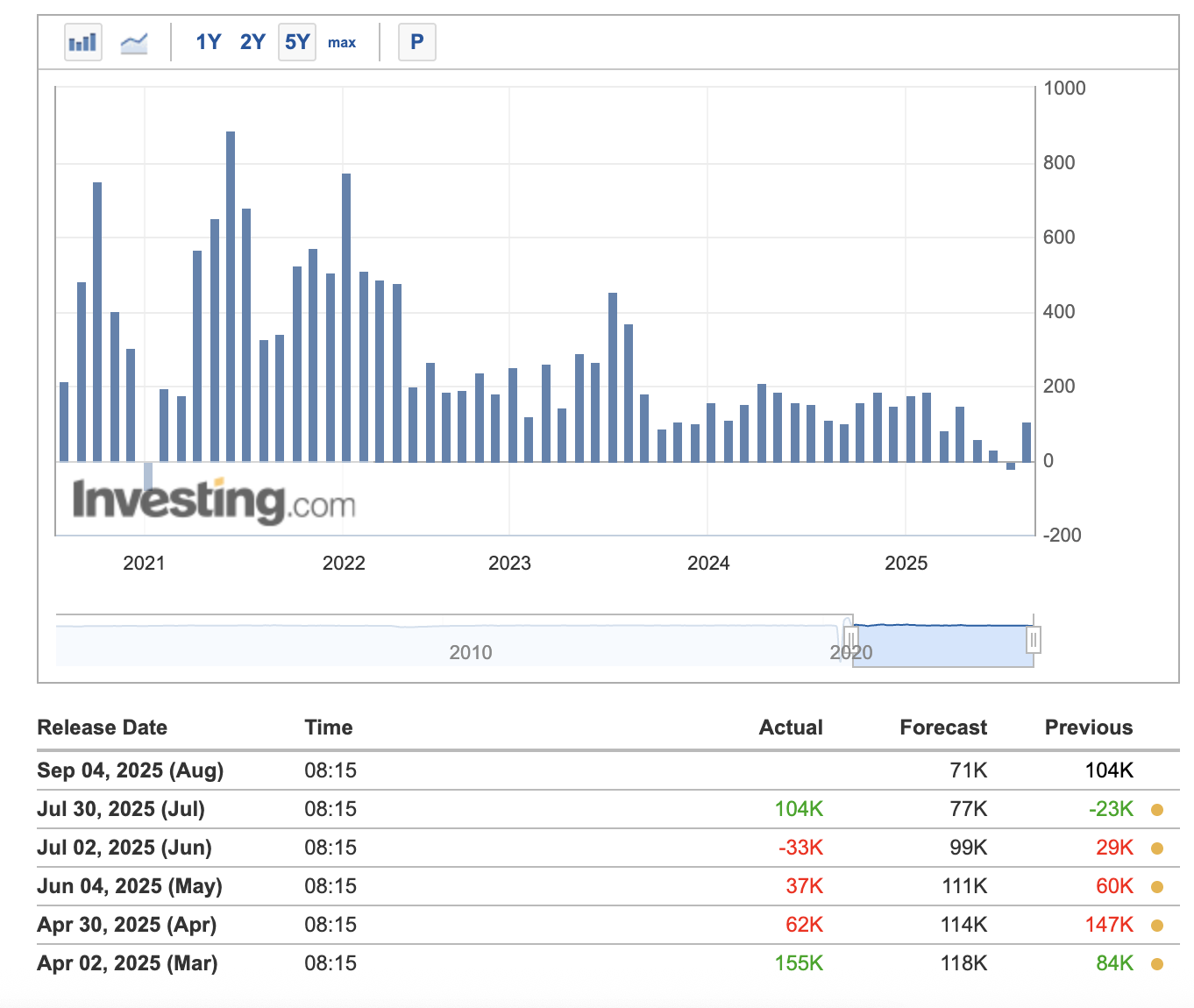

그 직후에 나온 예상을 뛰어넘는 신규 실업자수에서 금리 인하 기대감이 연말까지 3회 반영되면서 시장은 상승하였습니다.

하지만 이번 실업자수를 자세하게 살펴보니 텍사스에 비정상적으로 몰려서 실업 청구 건수가 나왔는데요.

그 이유는 최근에 텍사스에서 생긴 자연재해 때문이라고 보고 있고 텍사스를 제외한 지역들은 오히려 감소를 하여

전체적인 신규 실업자수는 예상보다 감소하였다고 봐도 무방합니다.

한마디로 미국 경제 아직 튼튼합니다!

그럼 본론으로 가서 9월 FOMC 시나리오들을 아주 주관적으로 확률을 부여 해보겠습니다.

-50 BPs: 10%

고용이 약해지는것이 보이며 언제든지 급속도로 악화 될 수 있기때문에 선제적으로 50 BPs를 낮춘다고 함.

앞으로도 계속 금리인하 시사.

쉽게 말해 2024년 첫 금리 ...

원자쟁이님과 꾸웩님 글을 보고 혹시 금리인하 없는 것 아닐까 하는 생각이 있었는데, 갑자기 FED가 시장에 충격을 줄 이유도 별로 없어 보이긴 하네요. 25BP 인하 가능성이 높지 않은가 싶어요!

네 압도적인 정배라고 보여집니다

저도 25bp 를 보고 있습니다. 그런데 러셀이 어제 1.8% 오르고 , 성장주 랠리를 보면서 이건 50bp 기대가 급증하면서 시장이 환호한 거라고 보고, 이 분위기 이어서 fomc까지는 가고 fomc에서 매파 25bp 스탠스시 조정이 있을거라 보고 있습니다. 특히 파월옹이 물가 인플레 데이터 얘기 많이나올수록요

최근 인플레이션 상승이 서비스로 인해서 왔다는 점이 꺼림직한 부분이긴 합니다 8월은 서비스가 다시 잠잠해지긴 해서 또 미궁에 빠졌지만요. 9월말 10월초는 여러가지 이벤트들이 많아서 잘 지켜 봐야겠네요.

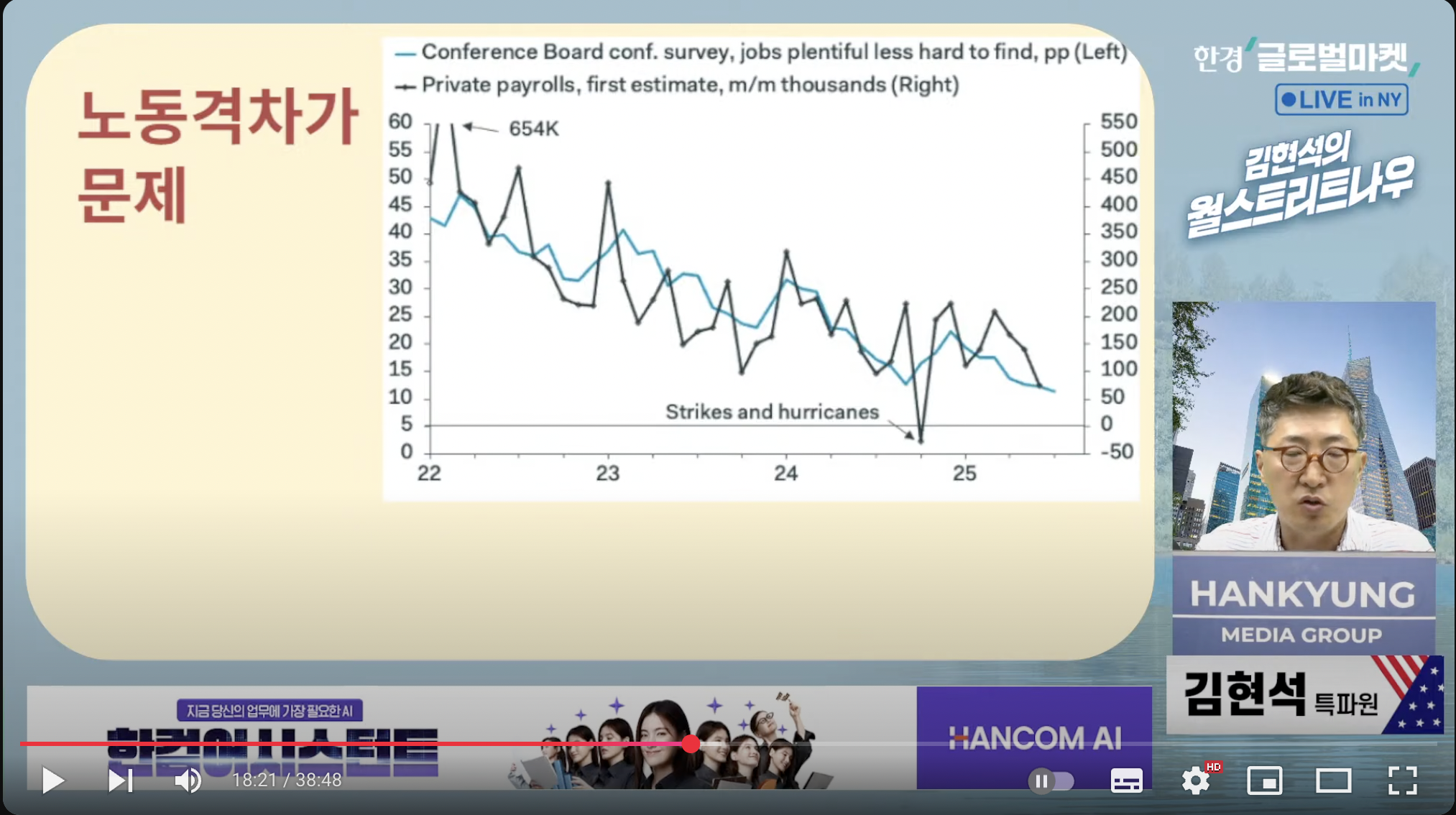

경기 부문에서는 신규실업수당 청구 건수 상승이 텍사스주로 인한 것이라 하더라도 최근 고용이 실제로 하향 조정되었고, 6월엔 처음으로 순감소를 한 것 + 인플레 부문은 잭슨홀에서 관세로 인한 인플레는 일시적이며이라는 시나리오를 베이스로 하고 있다 밝힌 상태에서 dovish한 25bp 인하 확률이 더 높지 않을까요?

저도 그리 크지 않은 차이로 6 (매파) :4 (비둘기파, 50bp 1. 25bp 3) 정도로 보고요 다만 매파를 좀 더 우세하게 보는 이유는 1. 역사적인 관점. 파월은 삼룰이 발동되고 지금보다 더 경제적으로 심각한 상황이라는 센티먼트가 있던 2024년 9월에서도 앞으로의 금리인하는 데이터 디펜던트 하다고 했습니다. 지금은 그때보다도 나은 상황인데 이번에는 데이터 디펜던트 하다는 얘기를 파월이 하지 않을 메리트가 적다고 판단됩니다. 2. 신뢰성의 관점. 그때는 인플레이션이 하락하고 있었습니다. 그에 반해 지금은 인플레이션이 다시 올라가고 있지요. 파월의 입장은 관세는 일시적일것이라고 예상하지만 현재로선 관세의 영향에 대해 지켜봐야 한다고 했습니다. 갑자기 파월이 한달전의 입장을 바꾸어서 계속 금리인하를 시사하는것은 FED의 신뢰성을 위협하고 장기금리 재상승을 불러 일으킬수 있습니다. 3. 전략적인 관점. 앞으로 게속 금리인하를 하든 안하든 지금부터 미리 금리인하를 시사하는것은 카드게임을 하면서 패를 다 보여주는것과 비슷합니다. 미래에 금리 인하를 해야되면 하고 안해도 되면 안하는 상황이 낫지 미리부터 나는 금리인하를 할거다라고 하는것은 자기 스스로 선택지를 줄이는 결과입니다. 근데 제가 본 글에서 점도표 평균 1회가 나올수있다고 했는데 그건 다시 생각해보니 월러,보우먼, 그리고 마이란 때문에 말이 안되고요 이 3명이 점도표 평균을 확 올릴것이고 파월의 말보다도 점도표가 더 중요 할 수 있다고 생각합니다. 점도표 평균이 2회에 가까우면 매파적일 것 이고 3회에 가까우면 비둘기파적일 것 입니다. 저는 파월 발언이 매파적일 확률은 높고 점도표는 위의 글과 같이 6:4로 보고 있습니다.