Dokin

2025.04.05조회수 107회

Dokin

구독자 368명구독중 14명

주식투자 since 2006

국내 선물, 가상화폐 선현물 since 2020

해외 선물, prop trading since 2023

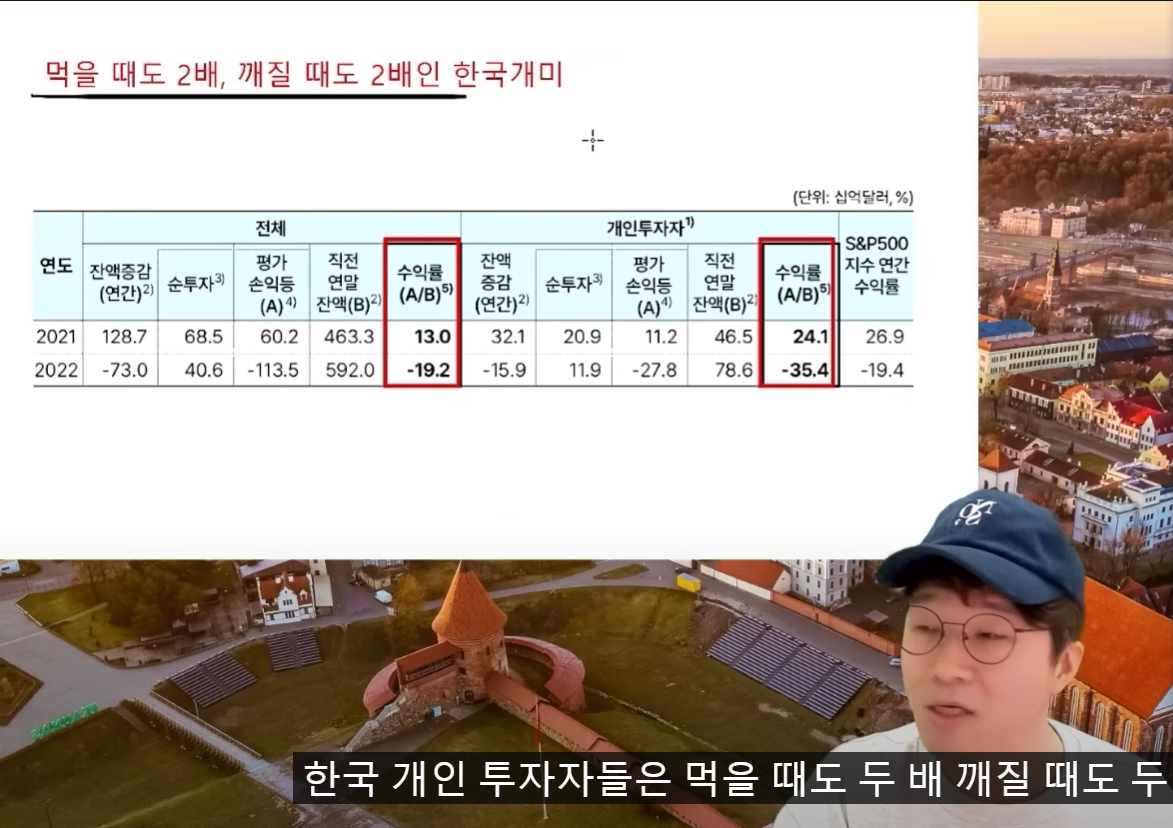

레버리지 ETF의 위험성은 월가아재도 여러번 지적하셨던 issue이기에, 필자도 시어머니 잔소리도 아니고 벨리에서는 다들 아는 것이라고 생각해서 넘어갔었다. 월가아재의 책과 칼럼에서 언급이후, 수~많은 벨리 회원분들이 이것에 관해 2년이상 다루었다.

그런데 아직도 Fellow 게시판을 보면 많은 분들이 레버리지 ETF를 투자하는 모양새이다. 물론 스윙트레이딩용으로 제대로 사용하시는 분들도 있고, 최근 3기분들의 유입도 있어서 그렇겠지만... 한 2달 참다가 내 첫 포스팅처럼 '아... 레버리지 ETF에 대해서 이야기를 해야할 때가 왔구나' 본능처럼 느꼈다. 벨리같이 투자를 진지하게 생각하는 커뮤니티에서 이정도라면, 한국인의 레버리지 ETF 사랑이 심각하다고 또 한 번 느껴지기 때문이다.

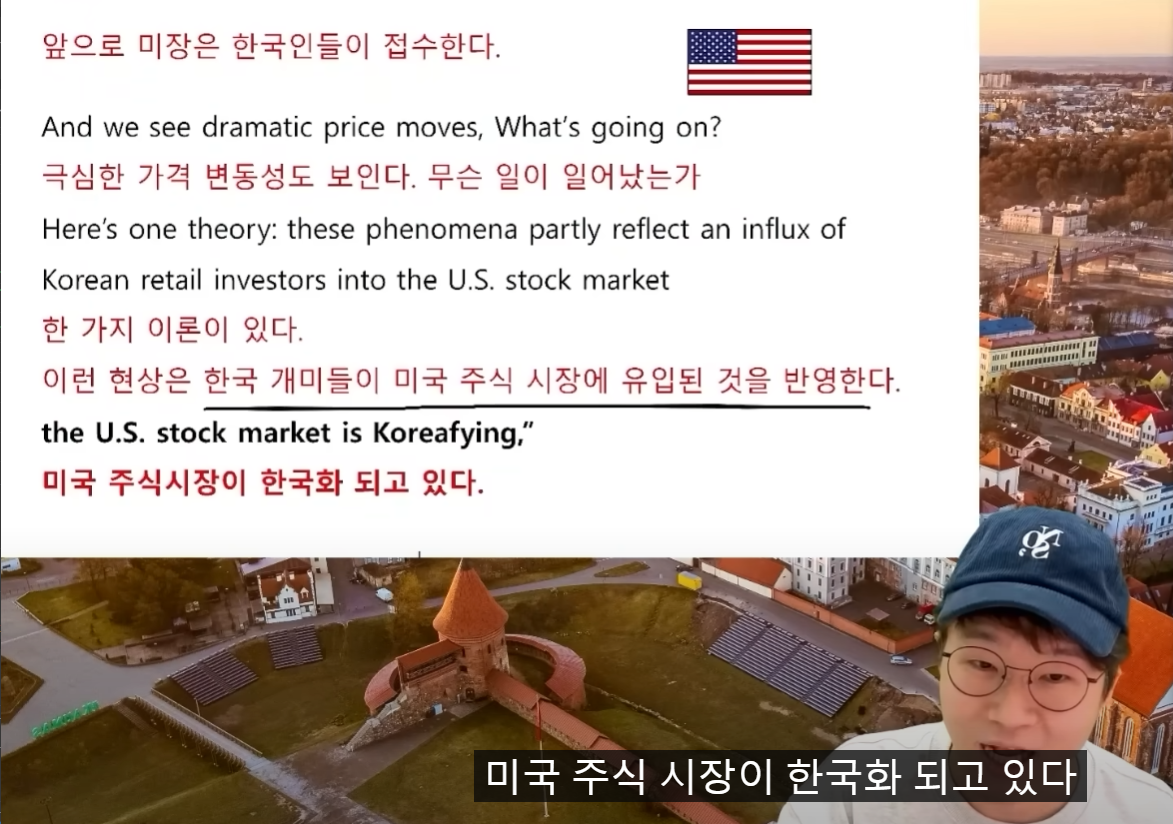

최근 슈카 영상에서도 언급 되었다.

원본 영상 : https://youtu.be/TnKAb_HtXG0?feature=shared&t=1494

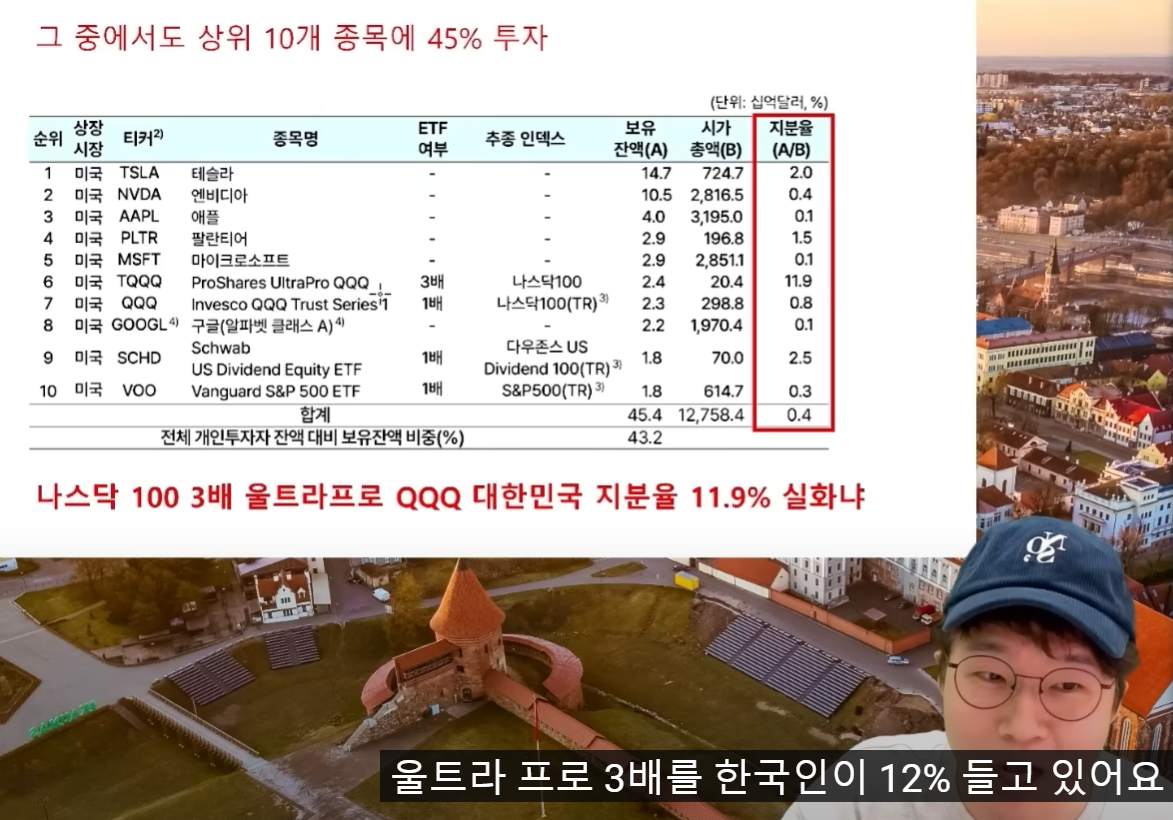

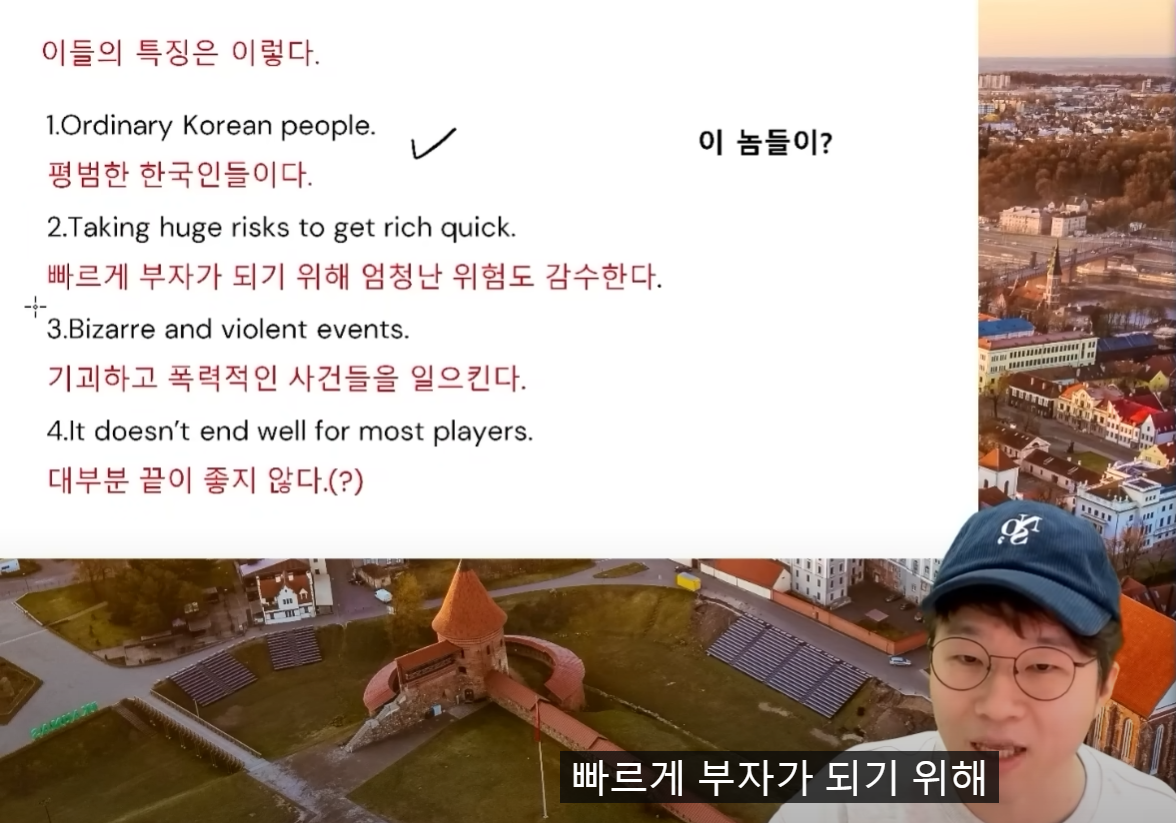

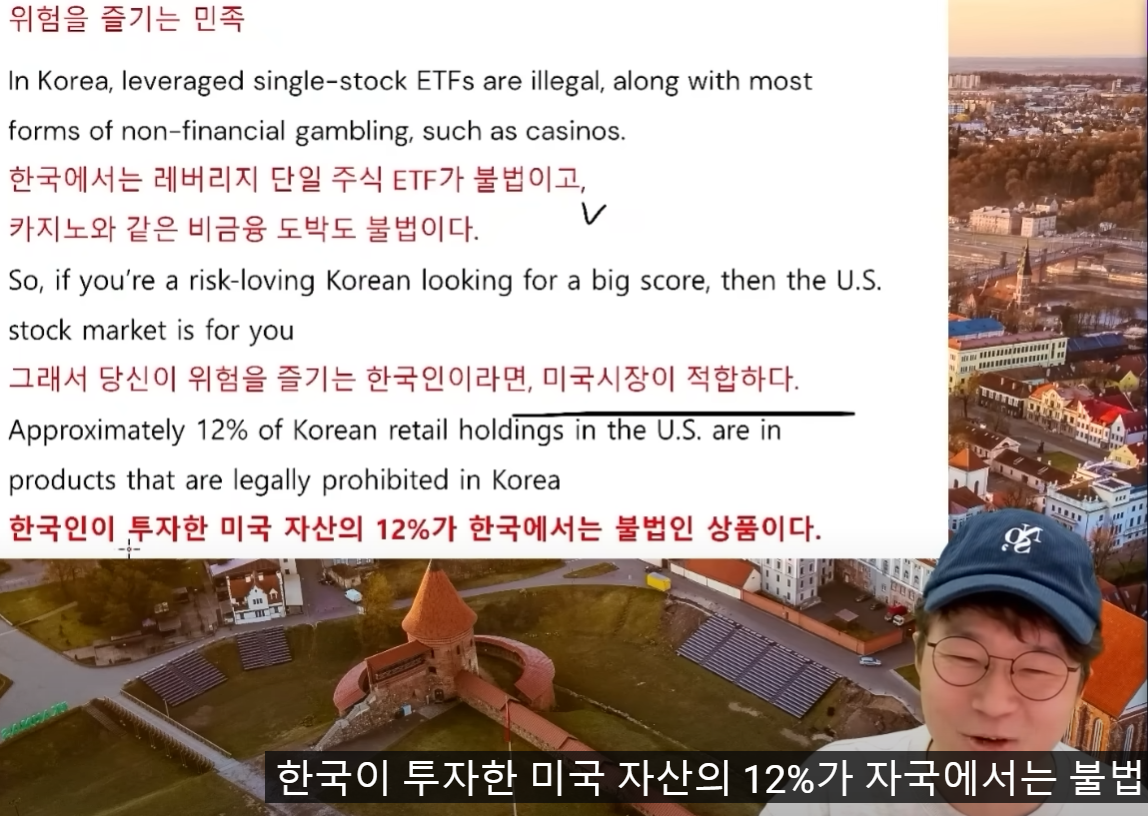

울트라 프로 3배를 한국인이 12% 들고 있어요. 이거 실화냐? 정말 깜짝 놀랐어.

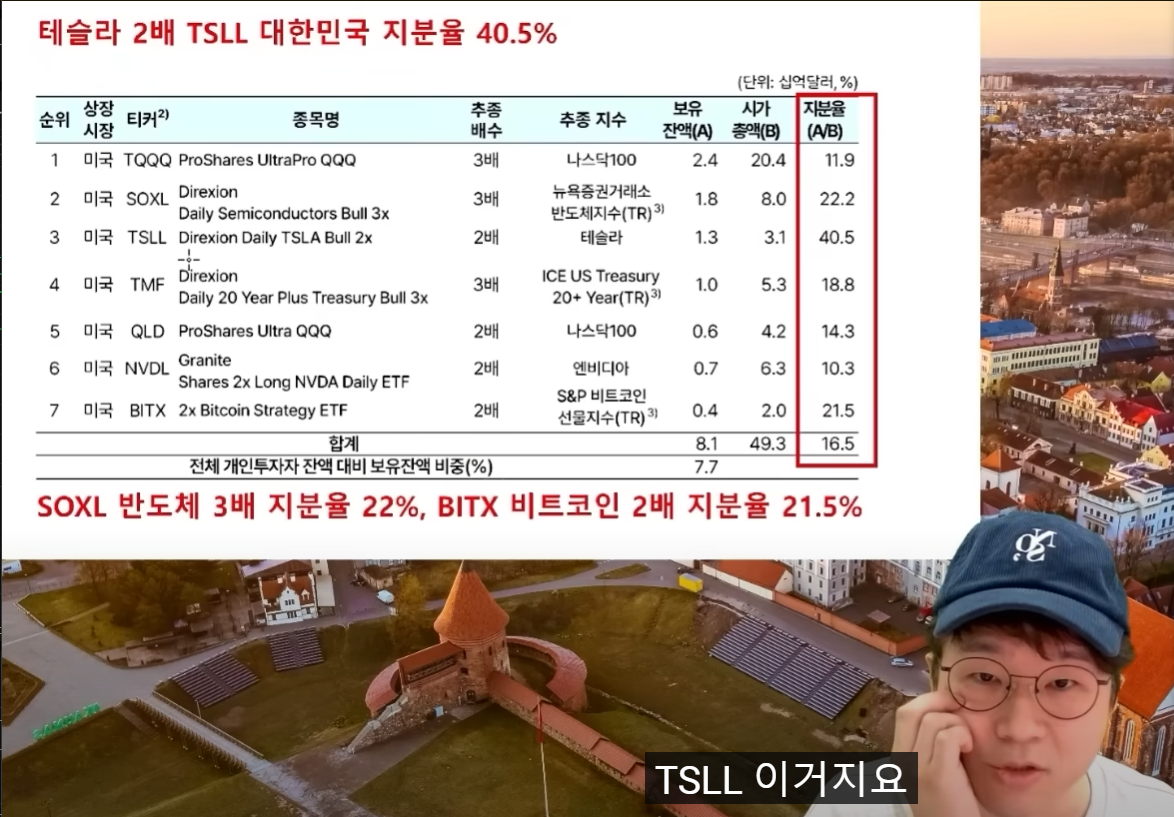

TSLL 이걸 한국인이 40% 들고있어. 아니 테슬라를 그냥 사면 되지.

울트라 QQQ 11.9% 세 배 22%, SOXL 여러분들이 22% 들고있다고.

잠깐만 아니 미국채 TMF는 왜 3배로 들어간거야. 미국채를 20년짜리 사면 되는데

이거보면서 와~ 제가봐도 신기하잖아요.

미국 커뮤니티에서 당황하고 있어

본래 글을 직접 작성하려고 하였으나, Fellow 게시판에 검색만 ...

저도 단기적 방향성 베팅이나 전체 주식 포지션 헷지를 위해서 2배 정도 TWM 말고는 한 번도 레버리지 사용해본적은 없는 것 같습니다. 워낙 쫄보라서 레버리지는 그냥 뭔가 좀 무서워요 ;;

맞습니다. 3배 레버리지는 정말 비추천 하고 싶네요. 저도 다른 곳이라면 방구석 트레이더가 외쳐봤자 공허한 메아리이니 아예 포기하는데, 여기서는 한 분이라도 좀 더 알고 느끼셨으면 합니다.

적절한시점에 아주 소중한글 이네요 감사합니다. :)

좋은 글 공유해주셔서 감사합니다

롱숏 포지션에서 포지션사이즈를 키우거나, 몇년에 한번 오는 바닥 구간이라고 보일때에는 레버리지 etf를 1~2개월 시계열 정도 보고 사용하고 있습니다. 대체할만 것은 선물이나 주담대, 신용으로 기초자산을 2배 사는 방법 정도 될 것 같습니다. 정리주신 글들을 따라가보니 선물과 etf는 롤오버비용 등을 제외하고 보면, 결국 포지션의 2배가 아니라 수익률의 2배라 기하평균 측면에서 불리하다는 것으로 이해가 갑니다. Etf가 수익률 기반인 것을 크게생각 안하고 있었던 것 같습니다.(사실 월가아재님 책에 있었던 것 같은데 대충 본 것 같내요..) 그런데 선물이 아쉬운 부분은 있습니다. 롤오버나 증거금 관리 등도 그렇고 제가 쓰는 키움기준으로는 계좌가 다다릅니다. 예탁계좌 까지 국내, 해외합치면 4개 계좌인데, 이들간에 미수금이 연동이 안되는 것으로 알고 있습니다. 레버리지를 늘 쓰지는 않다고 현물 계좌를 주로 쓰는데주식을 처분하고 미수금 출금이 되지 않으니, 선물 거래를 바로 할 수 없는 단점이 있습니다. 이 부분을 고려한다면, 주담대나 신용이 유리할 수도 있으나 이자부담이 클 것 이구요. 이런 관점에서 여유 현금이 없을 때 급하게 포지션 늘릴려면 여전히 레버리지 etf를 사용할 것 같은데..사실 이런 경우가 빈번합니다. 이럴때 대안 방법이 있는지 모르겠네요. 이게 거래소 망별로 정산 하는 문제일 거라 증권사 마다도 똑같을 거라.

음 그 문제는 저는 증권사 별로 '매도담보대출 서비스'가 있어서 그걸로 해결했습니다. 현금 들어오는데 이틀 걸리는데, 만약 긴급한 포지션이 필요하다면 이틀치 이자는 증권사 주고, 95%~99% 정도의 현금을 바로 출금 할 수 있게 해주는 서비스입니다. https://download.kiwoom.com/hero4_help_new/0867.htm 한 종목에 n천만~1억 정도 비중이 되시면 오히려 증거금으로 천만원만 있어도 되니 나머지 수천만원을 이자 받을 수 있는 자유가 있는 것이 파생상품의 또다른 매력이기도 합니다 ㅎㅎ. 말씀하신대로 현금이 이틀 후에 들어오니 그런것은 특히 국내 증권사가 불편하죠 ㅠㅠ... 국내법이 그렇게 제한하고 있는게 안타까울 따름입니다. JUB님처럼 잘 아시는 분들은 사실 이 글이 필요없을 정도겠지만, 레버리지 ETF의 Leverage Decay효과(지수는 제자리 인데, 롱이든 숏이든 원금이 녹는 효과)나 높은 대출 비용을 잘 모르시는 분들이 많아서 경각심을 알리고자 작성하였습니다 ㅎㅎ

아 매도담보대출도 생각해봐야겠네요 ㅎㅎ. 감사합니다. 번거롭게 보였는데 선물 거래도 좀 익혀봐야겠네요.

선물이 훨씬 좋은 선택지라는 말씀 정말 동의합니다. 많은 분들이 이 글에 도움을 받으셨음 좋겠어요 ㅠㅠ

근데 잘 아시겠지만 선물을 어설프게 레버지리와 증거금/계약금액의 차이도 잘 모르면서 쓰면... 더더욱 위험해지므로 참 금융초보자들에게 추천할 수도 없고... 계륵입니다 ㅋㅋ. ETF NAV랑 괴리율, 실제 수수료율 등을 안 보고 투자하는 사람도 많으니... 그런 분들에게 파생상품을 추천하는 건 원수에게 망해라고 하는 거나 마찬가지여서... 그러고 싶지는 않다보니. 뭐 애초에 레버리지라는 도구 자체가 양날의 검이어서 나도 크게 베인다는 특성은 어떻게 할 수가 없으니 당연한 것이려나요.