밥풀

구독자 109명구독중 48명

섹터 공부 열심히 하자

시스템 반도체는 설계, 제조 분리 (주문생산) - 성능, 최적화 중요

타입별 수요 드라이버

GPU -데이터센터 AI CAPEX, 모델 규모/추론 트래픽

CPU - 서버, 클라우드, CAPEX, 데이터센터 효율/전력

MCU(센서) - 자동차 전장화, 산업 자동화, IoT. NXP

MODEM(통신) - 단말출하전망, 5G 세대교체, 통신사/국가별 주파수 및 규격. 퀄컴 , 미디어텍

DDI(Display Driver IC) - 디스플레이 출하량, 중국 패널 생태계. LX세미콘

CIS(카메라 - 이미지센서) - 멀티카메라 채택, 화소/센서 크기 전환, 자동차 ADAS 카메라 수 증가. 소니 , 삼전

AP(Application Processor, SoC - 전부 통합) - 스마트폰 출하량, 온디바이스 AI, 파운드리 공정

설계(팹리스)

제조(파운드리)

“공정 기술(미세화) + 수율 + 고객 락인” 싸움

핵심 플레이어

1) 선단(Leading-edge, 대략 5nm 이하급) — “AI/HPC 물량이 몰리는 구간”

TSMC: 선단의 기준점(고성능/HPC, 모바일, AI 가속기까지)

Samsung Foundry: 선단 추격(특히 GAA를 빨리 도입), 다만 투자자는 “고객/수율/가동률의 안정성”을 더 민감하게 봐야 하는 쪽

Intel Foundry: RibbonFET(GAA) + Backside Power 같은 “구조적 전환”을 전면에 두고 재진입

2) 성숙/특화(Specialty & Mature, 12/14/22/28nm 등) — “현금흐름과 산업 고객”

GlobalFoundries, UMC: RF, 전력, 자동차/산업용, 특화 공정 중심으로 “덜 흔들리는 물량”을 노리는 타입

SMIC: 중국 내 수요 기반 + 제재 변수(선단 접근성 제한이 투자 리스크/기회 모두)

투자 체크

1) 선단 파운드리: “노드 전환의 수율 램프 + 고객 락인”

N3→N2 같은 세대 전환에서 수율/가동률이 얼마나 빨리 안정되는지

빅 고객 2~3곳(모바일/AI/HPC)의 물량이 고정(락인)인지

고급 패키징(CoWoS류 등)과의 병목 연계가 있는지

선단은 “웨이퍼만” 잘해도 안 되고, 패키징/테스트까지 병목이면 매출 인식이 막히거든요.

2) GAA/Backside Power는 “기술 뉴스”보다 CAPEX 효율과 고객 채택이 본질

“GAA 도입”은 멋있지만, 투자자는 사실 이렇게 봐야 해요.

GAA = 공정 복잡도↑ → 초기 수율 리스크↑ → 원가/마진 변동성↑ 가능성

그래서 “누가 먼저”보다 누가 더 안정적으로 돈을 버느냐가 중요

3) 성숙/특화 파운드리: “자동차/산업 장기 물량 + 가격 규율”

선단처럼 화려하진 않지만,

고객 인증/수명(롱 라이프) 기반이라 현금흐름 방어력이 나올 수 있어요.

대신 성장 스토리는 보통 AI가 아니라 자동차/산업, 전력반도체, RF 같은 쪽에서 찾게 됩니다.

4) 지정학/정책 리스크는 “프리미엄/디스카운트”로 바로 반영

파운드리는 공급망의 꼭대기라서, 수출 규제/보조금/관세/안보 이슈가 밸류에이션 멀티플에 직접 영향을 줘요.

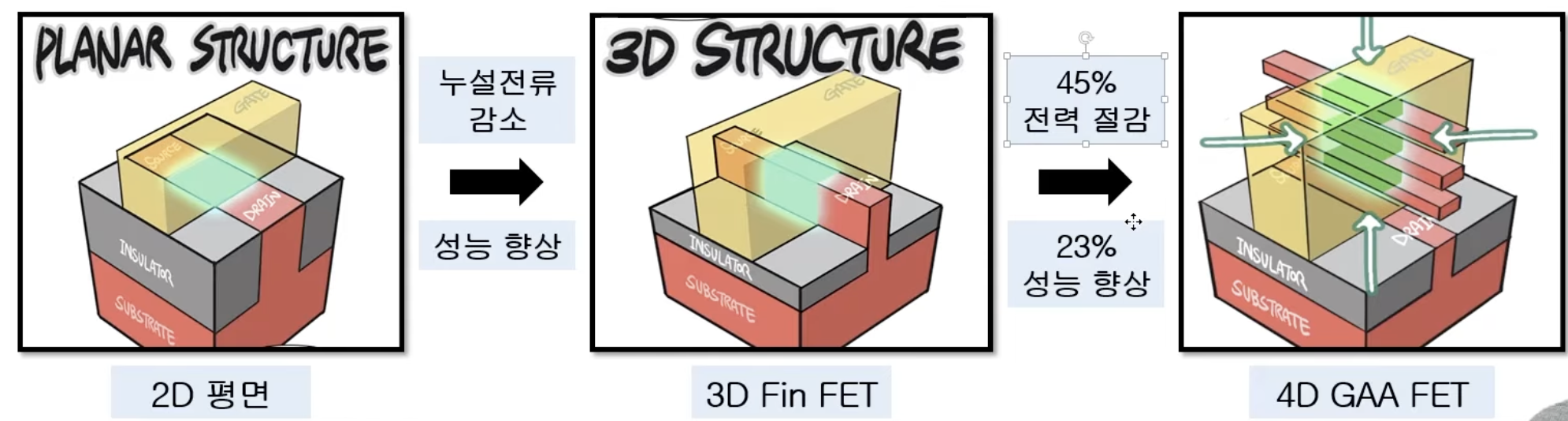

1) 3D FinFET(핀펫)

모양: 트랜지스터 채널을 “상어 지느러미(fin)”처럼 세워서, 게이트가 옆을 감싸 제어력을 높인 구조.

면 3개가 만남 -> 3D -> 누설전류 감소, 성능 향상, TSMC가 이것으로 시장 점령함.

의미: 16nm 이후 선단을 가능하게 만든 핵심 전환.

투자 관점: FinFET는 이제 ...

![[산업>반도체] 반도체 산업구조, 전공정](https://post-image.valley.town/2X4yEK6Y16q6-1tOeMllO.png)