안녕하십니까? 못난 돌입니다. 오늘은 저번에 다룬 얼렁뚱땅 투자 방법론을 실제 예시를 들어 활용하는 법을 소개해드리려고 합니다. 그래서 어떻게 투자를 해야 하는가에 대한 모델링을 한 것이니 여러분들께서 하시는 투자에 참고해보시는 것도 좋을 것 같습니다.

본론

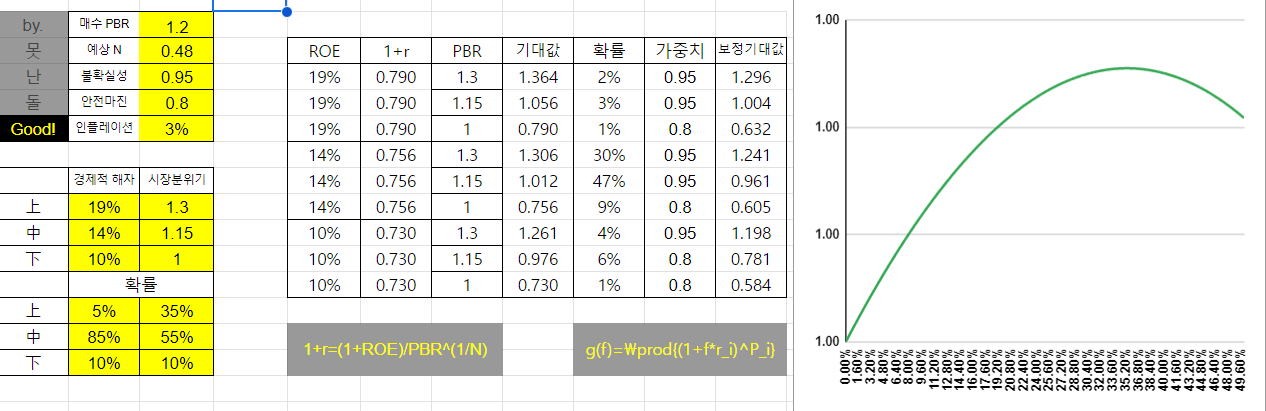

제가 만든 구글 시트를 활용하였습니다.

지난 번에 포스팅한 글에 기반하여 글을 전개합니다. 따라서 해당 글을 읽지 않으신 분들은 오해의 여지가 없도록 참고하시면 좋겠습니다.

예시

노란 색으로 표기한 부분의 값을 조작하는 것을 통해 투자 기대값을 얻을 수 있습니다.

매수 PBR: 매수 시점의 PBR을 의미합니다.

예상 N: 예상하는 투자 기간을 의미합니다.

N을 조절해보면 해당 투자가 얼마나 긴 기간동안 높은 기대값을 가지는지 알 수 있습니다.

불확실성: 투자자의 예상치의 불확실성과 거래 비용 등을 반영한 값입니다.

투자자가 알지 못하는 정도, 거래 비용을 1과 0 사이의 값으로 반영합니다.

잘 알수록, 거래비용이 낮을수록 1에 가까운 값을 적용합니다.

안전마진: 투자의 기대값이 1보다 작은 경우(1보다 작으면 손실) 적용되는 가중치입니다.

투자자가 손실을 느끼는 정도를 1과 0 사이의 값으로 반영합니다.

만약 손실에 민감한 투자자는 해당 값을 0에 가까운 값을 ...

회원가입만 해도

이 글을 무료로 읽을 수 있어요.

이미 계정이 있으신가요?로그인하기