1. 결정 내용

금리: 25bp 인하, 9대 3 표결 → 추가 인하를 서두르진 않겠다는 톤. (3.5~3.75%)

단기 국채 매입: QT 종료 직후 단기 국채 월 400억 달러 매입 발표 → 단기 유동성 공급으로 사실상 QE로 해석.

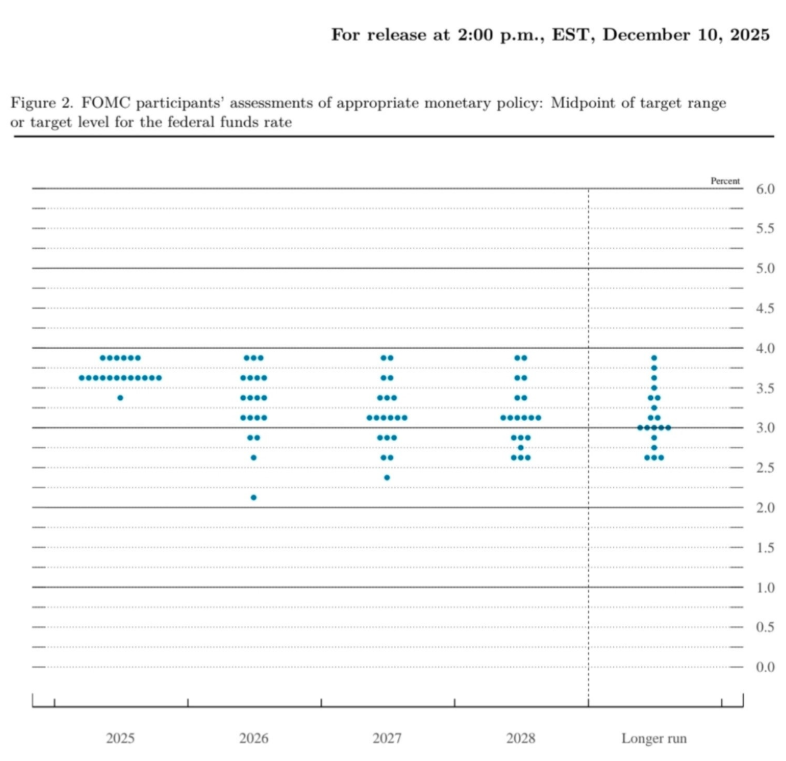

2. 점도표·경제전망이 말해주는 것

금리 전망: 내년 기준금리 중간값은 여전히 한 번 정도 더 인하 수준 → 느린 완화 사이클

경제 전망: GDP 성장률 상향, 물가 전망 소폭 하향 → 연준이 생각하는 기본 시나리오는

성장 괜찮고, 물가는 서서히 2%대로 = 소프트 랜딩 + 생산성 개선

이 시나리오가 유지되는 한, 연준은 급하게 더 자르지도, 다시 올리지도 않겠다는 입장.

3. 파월 발언의 해석

지금 금리는 중립 금리 범위 안 → 당분간은 관망 모드 진입

고용이 생각보다 약하다고 인정 → 노동시장 둔화 = 추가 완화 명분

관세 제외 시 인플레이션은 이미 2% 초반 언급, AI·생산성 향상 기대 → 인플레 재폭등보다는 완만한 둔화 쪽에 무게

다음 회의의 기본 시나리오는 금리 인상이 아니다라고 못 박으며, 인상보다는 중립·인하에 무게

4. 투자자의 관점에서 정리하면

긍정적인 쪽

단기 국채 매입 재개 → 단기 유동성 공급으로 리스크 자산에는 우호적.

금리 인상 리스크 사실상 후퇴 → 채권·주식 모두 최악의 시나리오 하나 제거.

경기 전망은 나쁘지 않고, 물가는 서서히 내려가는 그림 → 장기 주식 투자에는 좋은 조합.

주의해야 할 점

연준이 약속한 건 큰 폭의 완화가 아니라 미세 조정 + 상황 보겠다에 가까움.

노동시장 악화·물가 재상승·단기 자금시장 불안이 다시 튀어오르는지 확인할 필요.