앞으로의 시장 전망: 비둘기파적인 연준, 중국의 부양책, 견조한 노동시장, 개선되는 CPI, 안정화되는 물가 (ft. 톰리)

굿데이

2024.09.28조회수 6회

굿데이

구독자 26명구독중 26명

미국 대학교를 졸업하고 CFA를 공부중입니다.

앞으로 애널리스트로 성장하고 싶어서, Valley AI를 들어왔습니다.

저의 인사이트가 많은 분께 도움이 되었으면 좋겠습니다.

이번 포스트는 The Compound라는 유튜브 채널에서, MiChael Batnick과 Josh Brown이 Tom Lee와 Q4 전망, 연준의 금리 인하, 지정학 리스크, 중국 주식시장, 역사적 손실 낙폭, 인구통계, 현재 역사상 최고치인 MMF, 그리고 반도체와 관련된 토픽에 대한 얘기를 나눈 팟캐스트를 한국어로 요약하면서 제 생각을 덧붙였습니다.

출처: https://www.youtube.com/watch?v=B-B7S34pDd0

썸네일

이번 포스트는 이렇게 정리가 됩니다.

중국의 경기 부양

현재 시장 상황

고용 시장, CPI

연준의 금리 인하 그리고 잠재적 리스크

유틸리티 섹터

중소형주 섹터

역사적 손실 낙폭 MDD

미국 대선

인구통계

Money Market Inflows - M2 유입

AI 그리고 반도체

중국의 주식시장은 코로나 이후 $6Trillion 손실 중

그리하여 중국은 금리 인하 이외에도 대규모 경기 부양책을 내놓고 있는 상황입니다.

RRR 50bp 인하 (Reserve requirement ratio = 지급 준비율)

7day reverse repo rate 0.2% 인하 (Reverse Repo Rate = 역레포 금리)

각종 규제 완화 및 불필요한 규제 정리

모기지 금리 인하

M&A 확대

"통화정책을 넘어서 자본주의를 재건하려는 강력한 모습을 보이고 있습니다."

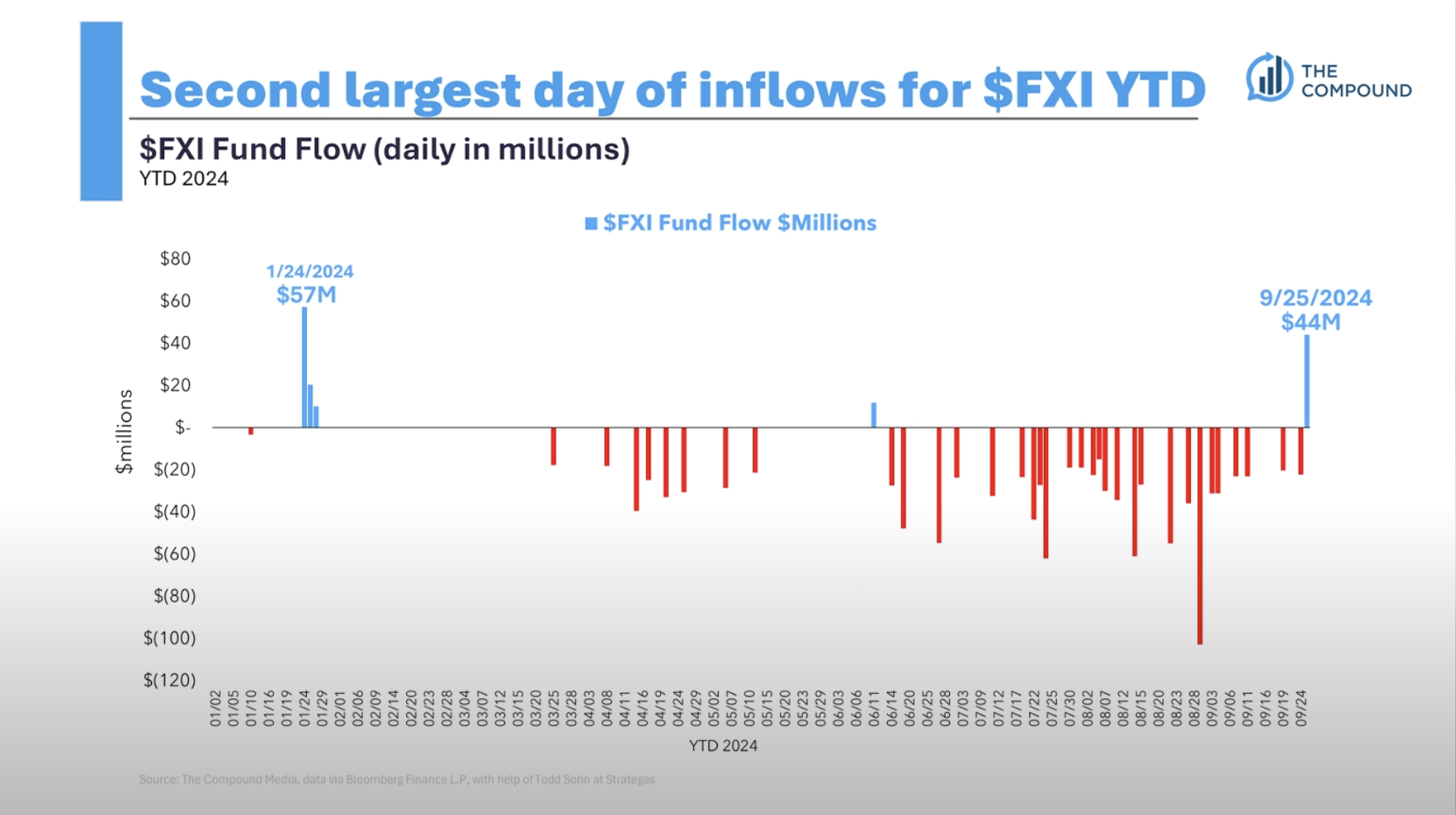

많은 돈이 현재 FXI 로 몰리는 상황

FXI는 중국의 라지캡 회사들을 모아둔 ETF 입니다.

밑에 차트에 보이는 것처럼 올해 지속되던 자금 유출 상황이 처음으로 자금 유입으로 바뀐 상황이네요.

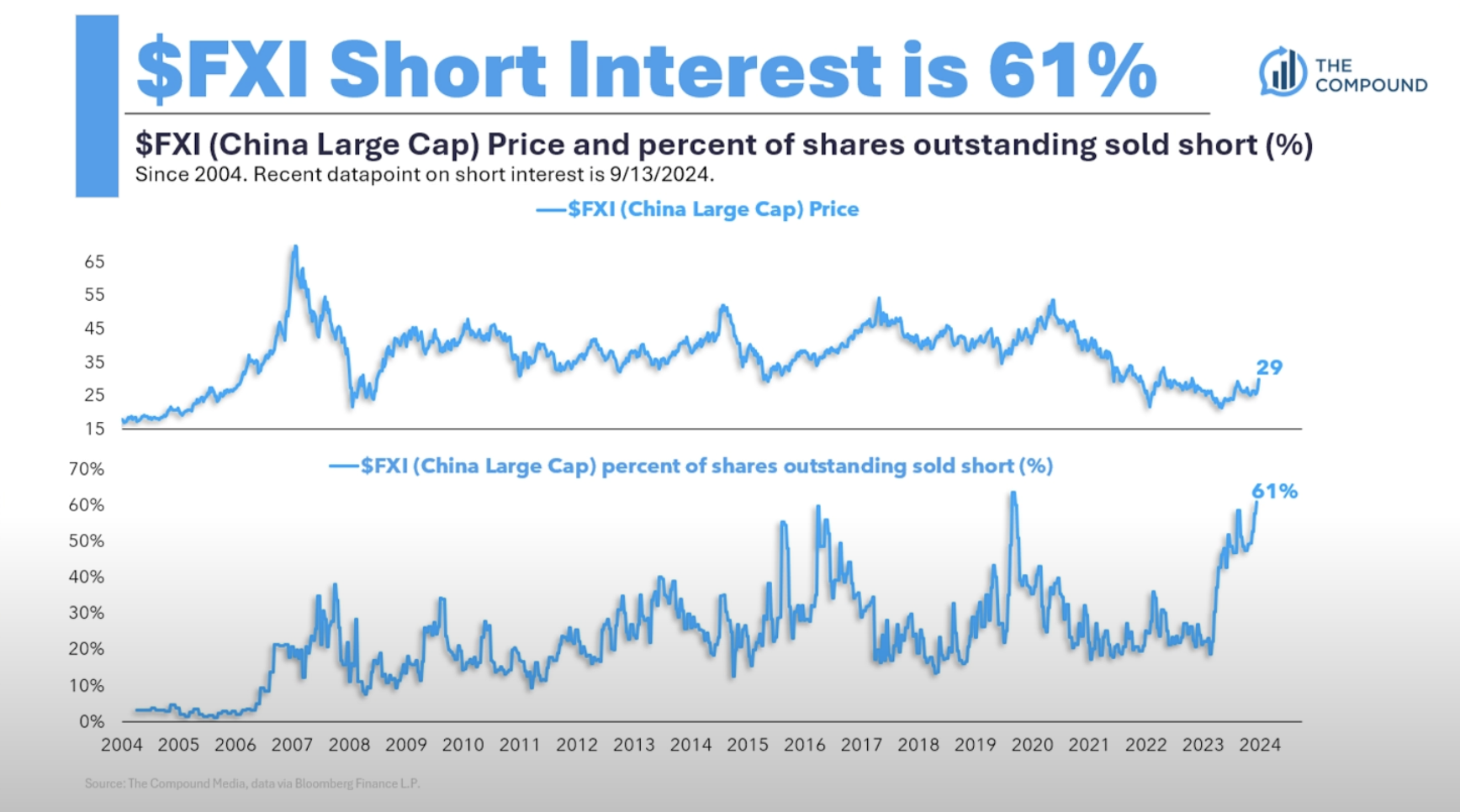

그리고 이런 상황에서 이 ETF의 Short Interest % 비율은 61%에 달하는 상황으로 보입니다. 복합적으로 봤을 때 앞으로 숏 비중이 내려온다고 생각하고, 현재 미국의 연준은 비둘기파 적이며, 미국인들의 레버리지 없이 유동 가능 현금이 $6T이 있는 상황에서, 중국의 대기업들이 매력적인 투자처로 보이기 시작한듯합니다.

많은 사람들이 현재 "느끼는 거시경제"와 (Perception Macro) "실질 거시경제"의 괴리가 심한것 같다고 합니다.

"현재 주식시장이 랠리를 이어왔다는 점과, 현재 경기가 둔화되고 있는 요소들이 사람들이 보기에 거시경제적으로 비즈니스 사이클에 막바지에 이렀다고 느끼지만, 일부 데이터를 자세히 들여다봤을 때 비즈니스 사이클 초기에 있다."

Housing, 부동산

Durable Goods, 내구재

Transports, 운송

요렇게 3가지 섹터는 지표들이 현재 벌써 경기 침체에 있다고 말하고 있고, 회복 중이며 연준의 금리 인하와 맞물려 회복이 탄력받을 가능성도 존재한다고 합니다.

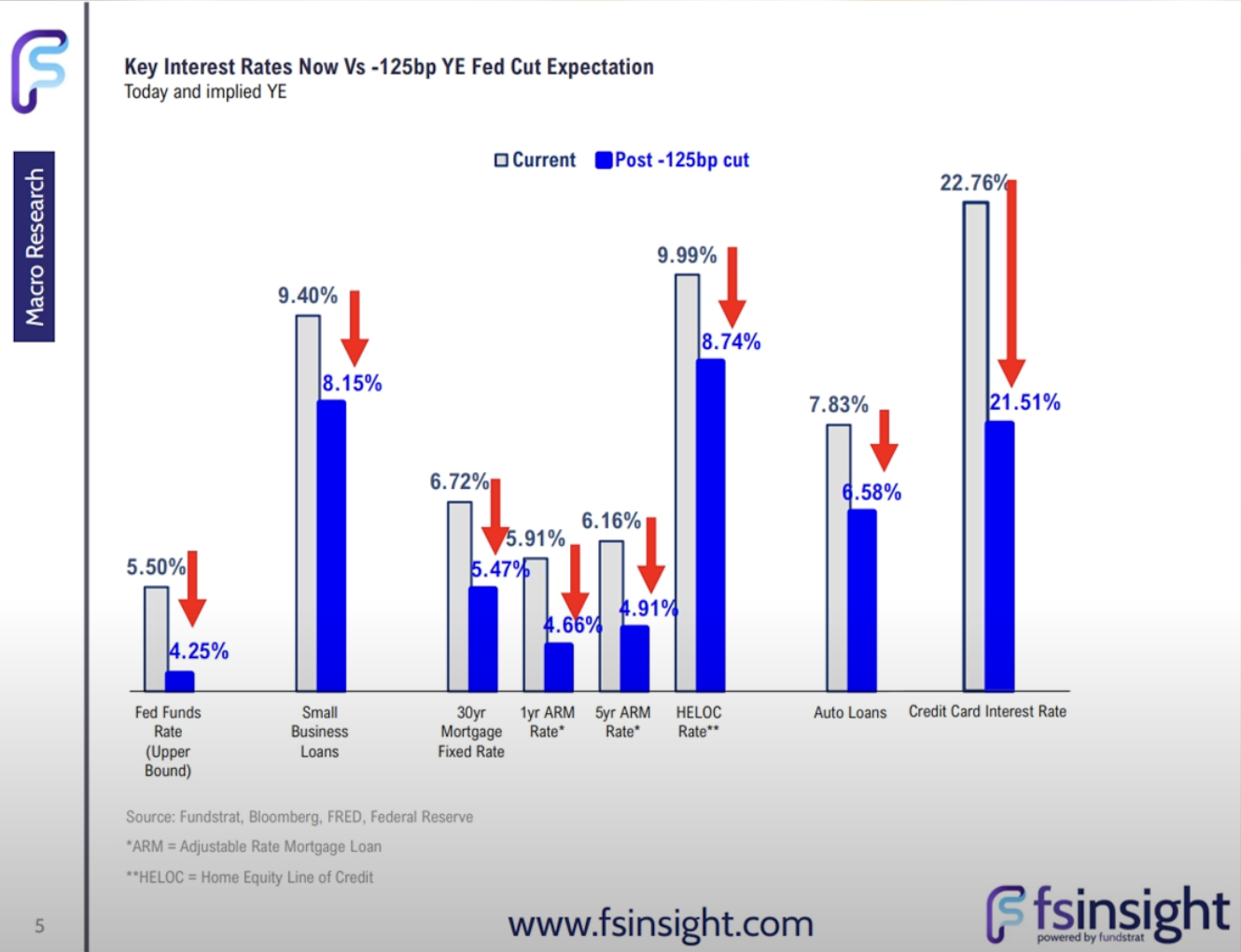

금리 인하의 실질적인 영향 전망 (사진 참고)

연준의 앞으로 -125bp 금리 인하 이후 주요하게 봐야 될 각종 대출 금리의 떨어지는 폭 입니다.

여기서 주요한 점은 Mortgage Fixed Rate으로, 현재 침체 국면에 있는 주택 시장이 살아나는지 보는 게 관건이라고 합니다.

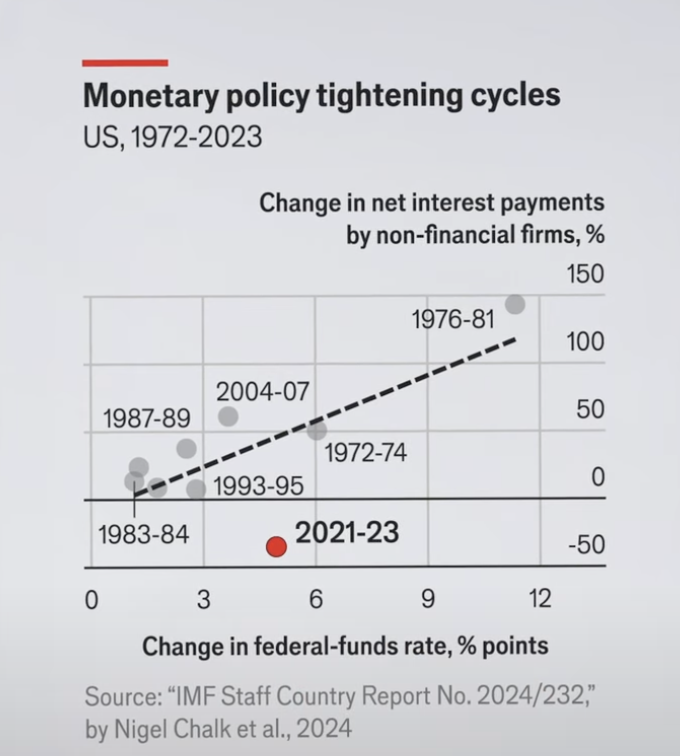

2022년에 연준이 QT를 들어가기 시작할때 예고를 하여서 많은 기업들이 이를 대비해 현금등을 확보를 하였고, 그래서 역사적으로 봐왔던 QT보다는 경기에 타격이 적었다라고 합니다.

이코노미스트에서 최근에 업로드한 "Why interest rate cuts might not have the effect you think"에서도 언급이 되었던 사항입니다. 연준이 컨퍼런스들을 통해서 소통을 적극적으로 하기 시작한 게 고작 2011년부터라고 합니다. 이전에는 금리를 인하한다고 발표할 때까지 아무 말도 없다가 갑자기 했다고 하는데요. 이러한 이유 때문에 이번 금리 인상 인하 사이클에서는 많은 기업들과 개인들이 대비를 할 수 있었고, 주식 시장 또한 선반영하기 수월했다고 정리가 됩니다.

사진에도 나와 있듯이 이번 통화정책 사이클은 확실히 다르죠.

X-축이 연준의 금리 인상률입니다. 2022~2023년까지 5.5까지 올렸기 때문에 2021~2023의 빨간 점이 5.5에 위치해 있습니다.

Y-축은 기업들의 순 이자 비용이 얼마였는지 나타내 줍니다.

신기하게도, 금리는 올랐는데 이자를 덜 냈습니다.

이코노미스트에서는 이러한 이유가 2020년에 수많은 기업들이 금리가 낮을 때 돈을 많이 빌려놨다고 합니다. 그리고 2024년까지도 그때 빌린 자금의 낮은 이자율만 내고 있다고 합니다.

그렇기 때문에 QT로 인한 경기 둔화가 기업들에게 큰 영향을 주기는 어렵고, Friedman's lagg를 고려하였을 때 2020년에 조달한 자금이 만기가 되어 기업들이 새롭게 자금을 조달할 때 비로소 타격이 나올 것이라고 합니다.

연준도 이를 알고 있고 자국 기업들을 위해서 그전에 금리도 인하하고 있으며 타이밍을 잘 맞춰 주려고 노력하는 것 같습니다.

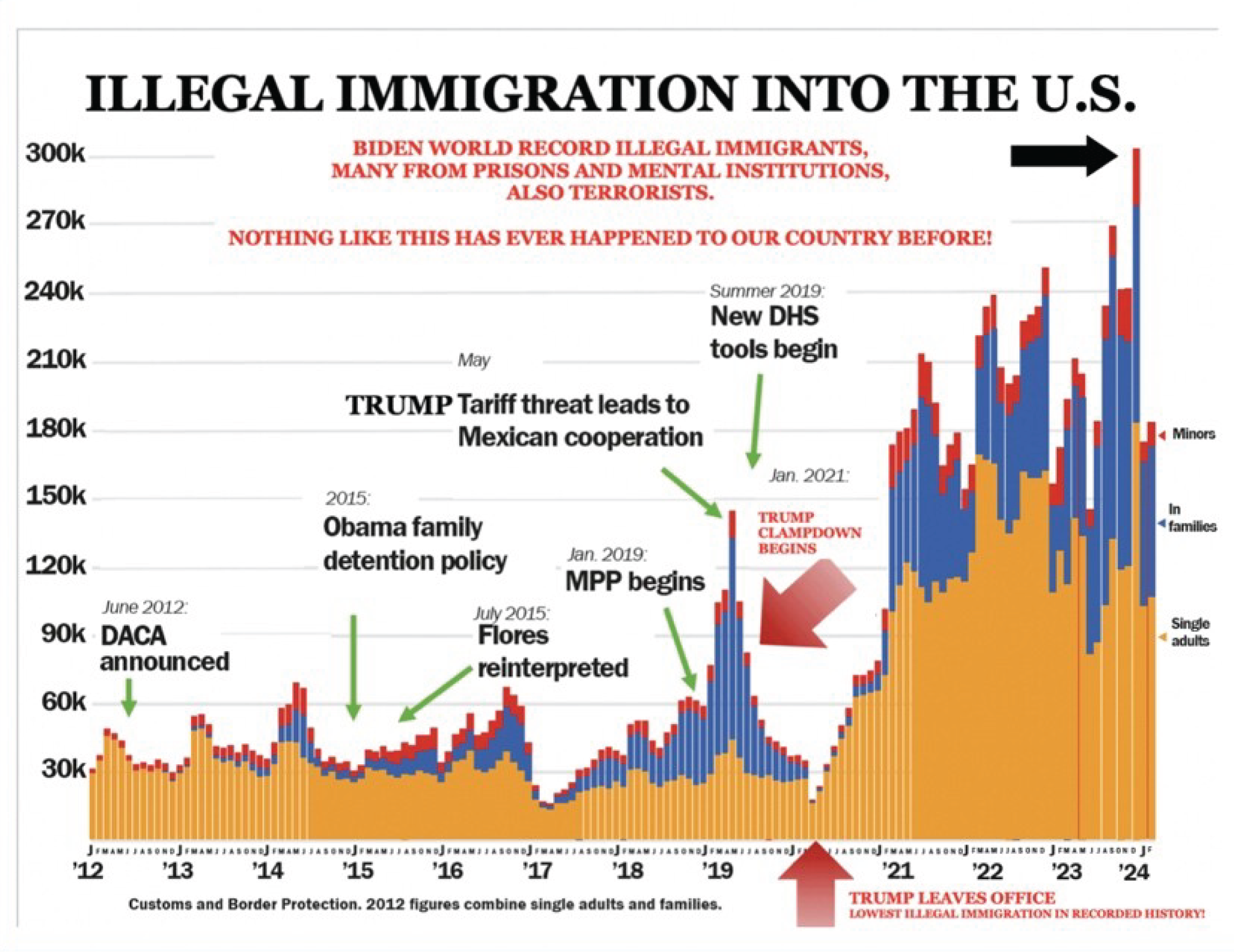

"고용이 악화되는 게 아니라, 실업자들의 숫자가 많아져서, (불법 이민자들로 인한), 실업자들이 늘고 있는 것처럼 보인다"

미국의 불법 이민자는 절대 간과할 수 없습니다. 바이든 행정부 때 막지 못하여서 벌어진 사태이며 현재 트럼프가 모든 캠페인에서 반복해서 보여주는 사진을 가져왔습니다.

사진 출처: Washington Post. https://www.washingtonpost.com/politics/2024/05/23/look-trumps-misleading-inaccurate-graph-us-immigration/

불법 이민자? 맨날 얘기 나오는데 느낌이 안 오실 것 같아서 현장 사진도 가져왔죠~.

정말로 심각한 상황입니다. 이렇게 많은 사람들이 들어와서 미국 자국민들 보다 낮은 시급을 받고 일하면서 일자리를 뺐어가고 있습니다.

결론: 현재 노동시장이 천천히 냉각되고 있지만, 노동시장에서 직장을 찾는 사람들이 불법 이민자들의 대거 유입으로 엄청 많이 늘었다는 ...

긴글 작성하시느라 수고많으셨습니다. 따박 따박 읽어가기 좋았습니다. 감사합니다.^^

ㅎㅎ 읽어주셔서 감사합니다!

좋은 자료 감사드립니다.

물론이죠~!

우와 자료를 잘 정리해주셔서 감사합니다. 재미있게 읽었습니다 😄

정신없는 글 재밌게 읽어주셔서 감사합니다 :)