에히비쿠

구독자 46명구독중 54명

근묵자흑 조금씩 밸리처럼 가치가 물들어 가기를 원합니다.

이 블로는 그렇게 쓸모 있지 않습니다. 좀 마이너한 블로그로써

저런것을 왜 쓸까? 왜 이런게 있지? 하는 그냥 그런 블로그 입니다.

저번 편에 글에서 기하수익률과 켈리베팅에 대하여 글을 쓴적이 있습니다.

켈리베팅에서 승률 60 이익 30 졌을때 40 손실 10

이렇게 하면 답이 쉽게 구해졌습니다. 그런데 문제는

그 중에 확률분포가 다양한 경우 어떻게 해야하는 가에 대한 문제였습니다.

이 방법에 몽상과 사색님 하이젠님의 글에서 이 문제에 대한 힌트를 알려주셨습니다.

그리고 다양한 확률 분포가 있을 경우 켈리베팅을 어떻게 적용해야하는지 조금 더 알게되었습니다.

(아직 실전에 적용은 많은 분들에게 질문을 해야겠지만....)

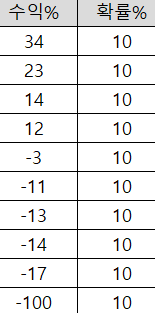

아래는 가상의 수익분포를 지닌 전략이있습니다.

이런경우의 켈리베팅은 (1+0.34F)^0.1*(1+0.23F)^0.1*(1+0.14F)^0.1*(1+0.12F)^0.1*(1-0.03F)^0.1*(1-0.11F)^0.1*(1-0.13)^0.1*(1-0.14F)^0.1*(1-0.17F)^0.1*(1-1F)^0.1입니다.

( 1번 시나리오 별 일어날 확률/전체 확률)+(2번 시나리오 별 이러날 확률/전체 확률).... 의 값의 합은 1입니다. 확률은 100프로 이니까요.

여기서 (1+이익값*베팅비율)^(각 시나리오 별일어날 확률/전체확률) 의 집합의 곱으로 하면 그래프에서 그림을 그려보면 켈리베팅 값이 ...

저도 확률적우위를 계산하는 방법에 대한 막연한 고민이 있었는데 이 글을 통해 영감을 얻었습니다. 좋은 아이디어 공유해주셔서 감사드립니다. ^^b