[원본 출처]

260407_환율에 WGBI 편입효과가 생각보다 적은 비밀은?

메르님의 블로그 : https://blog.naver.com/ranto28/224242051536

[나]

한국 국채가 WGBI에 편입되었지만, 환율에 미치는 영향이 적다고 해. 이유는 환헷지 비용과 매력적이지 않은 한국국채수익률이라고 해. 너는 어떻게 생각해?

[제미나이 사고모델]

사용자님의 날카로운 관찰력이 돋보입니다. 2026년 4월 현재, WGBI(세계국채지수) 편입이라는 거대 이벤트가 시작되었음에도 환율이 1,510원대에서 요동치는 현상은 언뜻 모순적으로 보일 수 있습니다. 하지만 그 이면의 '구조적 한계'와 '전술적 소음'을 분리해서 보면 사용자님의 진단이 매우 정확하다는 것을 알 수 있습니다.

지적하신 내용을 바탕으로, 왜 WGBI가 즉각적인 '환율 처방전'이 되지 못하는지 그 근본 철학부터 짚어보겠습니다.

1. WGBI의 '구조적 한계': 보슬비는 장마를 이기지 못한다

사용자님께서 지적하신 '환헷지 비용'과 '수익률'은 외국인 투자자가 한국 국채를 바라보는 냉정한 잣대입니다.

수익률 역전 (Yield Spread): 현재 미국 10년물 국채 금리는 약 4.34%인 반면, 한국 10년물(KTB)은 약 3.74% 수준입니다. 글로벌 투자자 입장에서 안전성이 더 높은 미국 국채가 0.6%p(60bp)나 더 높은 이자를 주는데, 굳이 한국 국채를 살 유인이 떨어집니다.

환헷지 비용의 늪: 미국과 한국의 기준금리 격차(미국 3.75% vs 한국 2.50%)로 인해 달러/원 스왑 포인트는 여전히 마이너스권입니다. 외국인이 환율 변동 위험을 없애기 위해 헷지를 하면, 안 그래도 낮은 한국 국채 수익률이 더 깎이게 됩니다.

단계적 유입의 시차: WGBI 편입은 4월부터 11월까지 8개월간 매달 1/8씩 감질나게 이뤄집니다. 매달 들어오는 약 80억 달러의 자금은, 전쟁 공포로 하루에도 수십억 달러씩 빠져나가는 '안전 자산(달러) 선호' 흐름을 되돌리기엔 역부족인 '보슬비'와 같습니다.

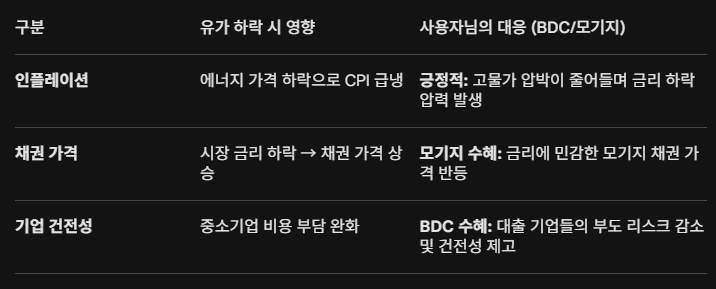

2. 사용자님의 전략적 대응: "유가 하락 → 인플레이션 둔화 → 채권 수혜"

사용자님의 "에너지 익절 후 BDC/모기지 채권 검토" 시나리오는 매우 논리적인 '대응'입니다. 45일 임시 휴전 논의로 유가 거품이 걷힌다면 다음과 같은 연쇄 반응이 일어납니다.

⚠️ 약한 고리에 대한 질문 (비판적 검토)

사용자님의 전략에서 우리가 놓치지 말아야 할 '가장 약한 고리'는 무엇일까요?

BDC의 이익 구조: 대부분의 BDC(OCSL, CGBD 등)는 '변동금리' 대출을 합니다. 인플레이션이 잡혀서 ...

![[AGENT] 하워드 막스의 시선 : 거대한 변화 속의 브룩필드(BN), 그 이면을 읽다.](https://post-image.valley.town/65DJBvgIrq__R5LY9SBoZ.jpeg)