HMLUCKY

구독자 7명구독중 13명

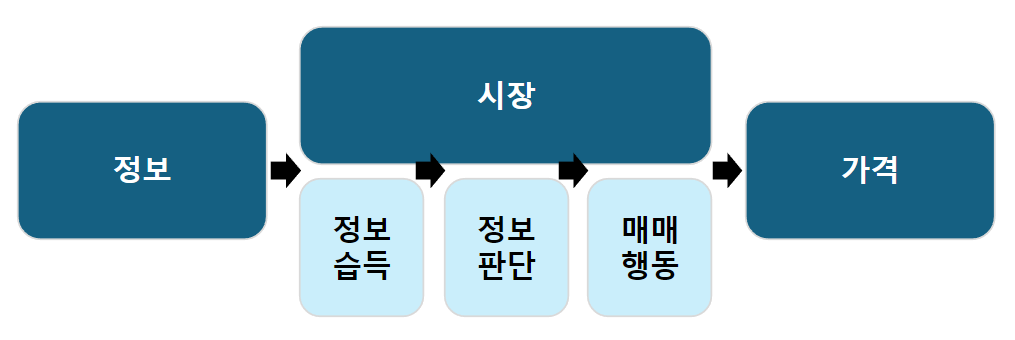

아래 자료는 글쓴이의 지난 "2024 HMLUCKY 주식 투자 설명회.PPT" 에서 가족 구성원의 질문의 답을 하기 위해 만든 자료다

질문은 아래와 같았다

"Q : 장기투자를 통한 주식 투자가 이렇게 좋은데, 왜 한국 사람들은 장기 투자에 적합한 퇴직연금을 주식 투자 운용하지 않고, 원금이 보장되는 퇴직금을 유지하는거지? 뭔가 주식 투자하는 거에 우리가 모르는 큰 단점이 있는 거 아닐까?"

위의 질문에 대한 답을 고민해보면서 자료를 구성하였다

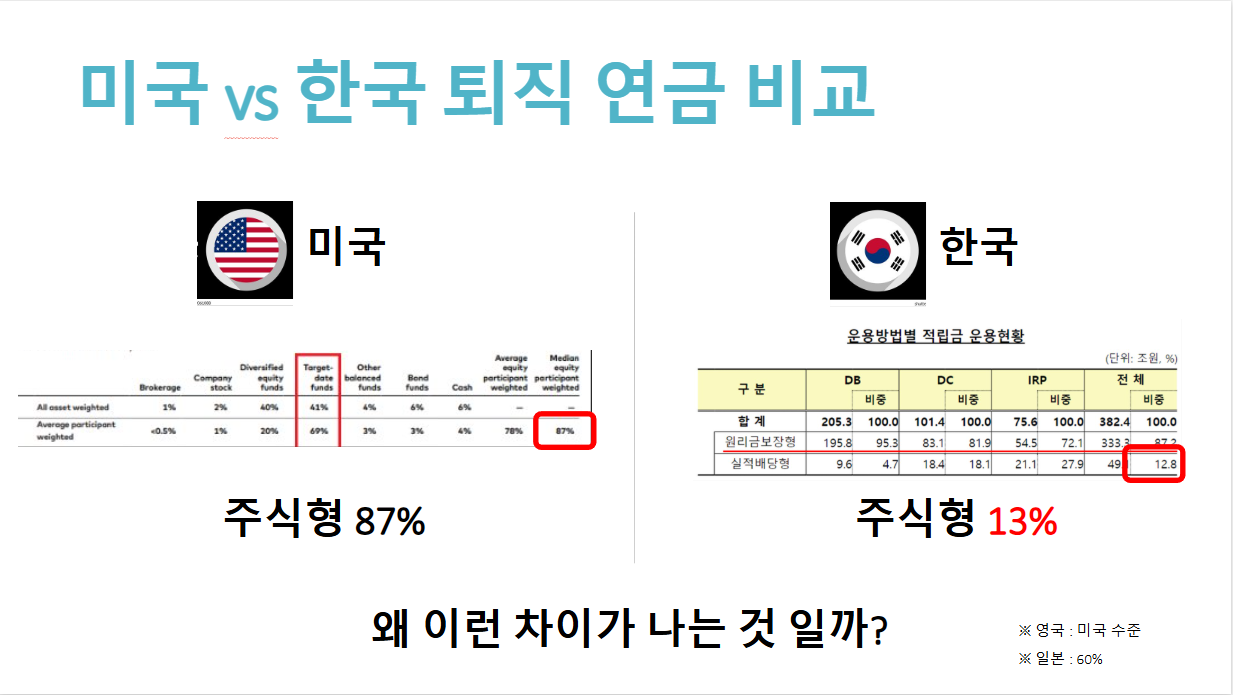

우선, 글로벌 표준이 되는 국가인 미국과 한국의 퇴직 연금 포트폴리오를 비교해보았다

미국의 퇴직 연금은 87%가 주식 연관 자산에 투자를 하고 있고, 그 나머지도 상당 부분 채권에 투자하고 있다

반면, 한국의 퇴직 연금은 원리금 보장형에 87% 투자를 하고 있고, 실적배당형(ex. 주식, 채권)은 13%만 투자하고 있을 뿐 이다

미국이 아닌 다른 국가도 미국과 큰 차이가 없었다

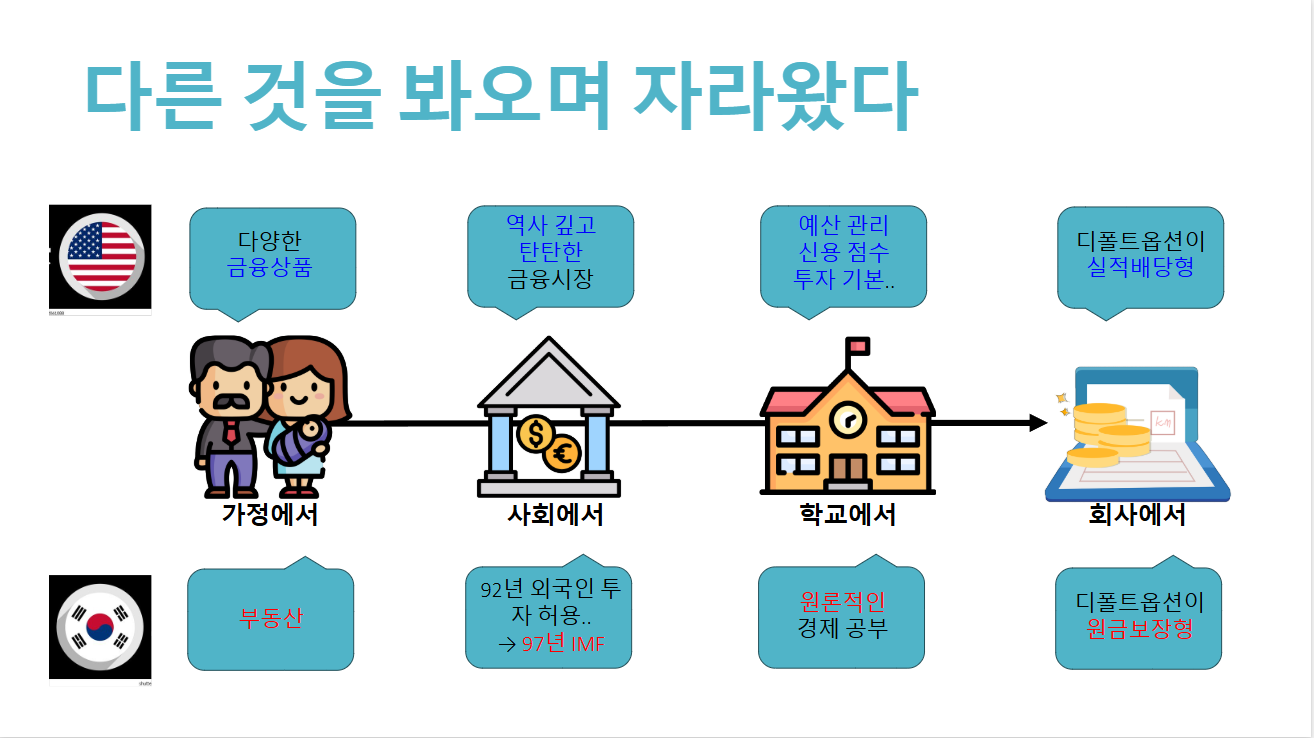

왜 이런 차이가 나고 있을까?

미국 사람들과 한국 사람들은 어릴 때 부터 성인이 되어서도 다른 것을 보고, 다른 것을 듣고, 다른 것을 경험 해보기 때문에 다른 행동을 하고 있다

가정에서 부모님께 들었던 이야기들에서도, 뉴스에서 보고 들은 금융 시장에 관련된 이야기들에서도, 학교에서도 배운 내용에서도, 실제로 돈을 버는 회사에서도 모두 다른 내용을 보고, 듣고 경험하고 있다

이를 하나씩 살펴보도록 하자

우리는 가정에서 부모님께 "한국에서는 집을 사야 한다" 는 이야기를 더러 듣곤 했다

실제로(가장 가격이 많이 오른 Case 중 하나겠지만) 1985년 대치동 은마아파트의 시세는 4000만원 이었지만, 현재 2025년 기준으로 은마 아파트의 시세는 27억이 되었고, 평균 수익률로 따지면 연 평균 11% 수익률을 복리로 40년간 누린 수익률이다

뿐만 아니라, 실 거주 목적의 1가구 1주택 기준으로는, 가격의 하락이 큰 위험으로 작용하지도 않은 ≒무위험 자산으로 여겨질 수도 있다

이런 상황에서 ...