멍거인

구독자 166명구독중 35명

단순히 투자로 돈을 버는 게 좋았습니다

이제는 배우고 익히고 스스로 이야기를 만들어 투자를 하는 게 즐겁습니다

"가격 대비 가치가 높고 오랫동안 보유할 수 있는 높은 퀄리티와 회복 탄력성을 갖춘 소수의 대형 승자 기업에 집중투자하면 결국 우수한 투자 실적을 낼 수 있다"

> 책에서 테리 스미스는 기업의 펀더멘털과 밸류에이션을 나눠서 말하는데, 처음으로 이 둘 사이에 차이를 이해한 것 같다.

기업 펀더멘털

기업의 펀더멘털이라 함은 잉여현금 수익률 / 현금전환율 / 높은 그리고 지속적인 (사용)자본 이익률 등이라고 할 수 있다.

기업이 실질적인 사업을 통해 현금을 창출하고 이를 다시 재투자하여 자본 이익률 만큼의 재투자 수익률을 지속적으로 낼 수 있는 기업이 퀄리티 기업

즉, 펀더멘털은 실질적으로 기업이 사업을 잘 영위하여 현금을 창출하여 재투자에 쓰고 이에 상응하는 만큼의 재투자 수익률을 올리는 것을 말한다.

기업 밸류에이션

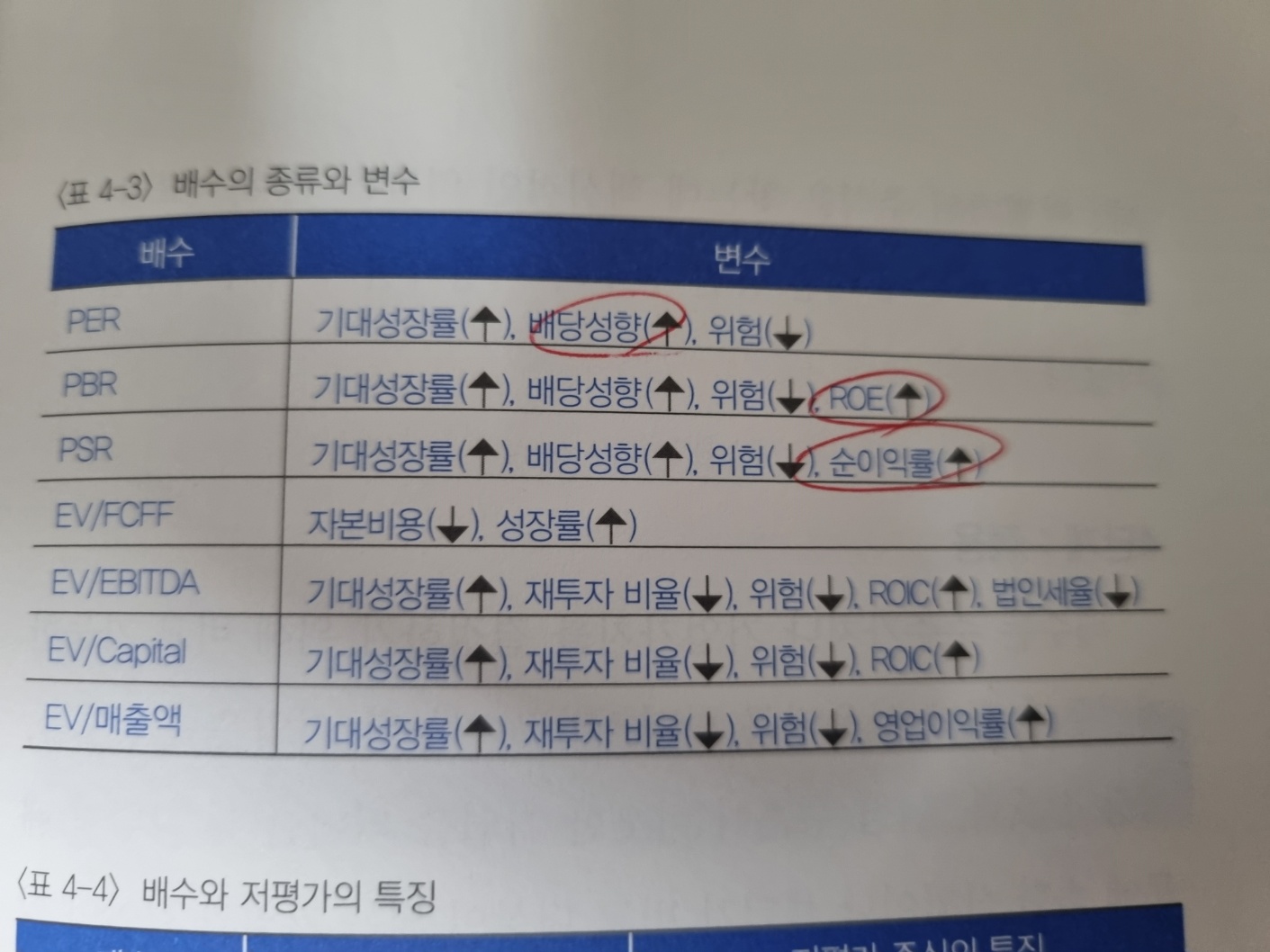

기업의 밸류에이션이라 함은 PER 을 대표적으로 들 수 있는데 PER의 구성은 아래와 같이 분해해서 살펴볼 수 있다.

저금리 환경으로 인한 유동성으로 인해 주가 상승(=이는 기업의 펀더멘털 변화가 없음에도 발생한다.) - 이는 곧 테리 스미스가 아래에서 말하는 것과 같은 상황

현재 펀더멘털 지표의 개선이 없고 단지 기업의 미래에 대한 낙관적인 기대감만으로 주가 상승

" 기업의 밸류에이션 확장으로 인한 주가 상승은 유한하다."

🔼 = 변수의 변화가 배수의 상승을 유발

🔽 = 변수의 변화가 배수의 하락을 유발

위에 있는 표에서 per 의 식을 유도해보면 배당성향 / r-g 로 표현 가능

r 은 위험, g 는 기대성장률

기대성장률이 상승하는 만큼 per는 상승한다.

낙관적인 기대가 반영된 밸류에이션은 그에 걸맞는 펀더멘털을 갖추었는지 따져볼 필요가 있다.

가령, 팔란티어의 경우 현재 per 는 275 라는 수치를 보이고 있는데 기업 펀더멘털 지표 중 대표적으로 잉여현금 수익률을 봤을 때 1%가 채 되지 않는 고평가 상태라고 볼 수 있다.

잉여현금 수익률은 시총 대비 얼마 만큼의 잉여현금흐름을 창출하는지 확인할 수 있는 지표라고 볼 수 있는데 그만큼 현재 시장가치에 비해 돈은 현저히 못 벌고 있는 상태라는 것을 알 수 있다.

그럼에도 불구하고 미래에 주가가 상승할 수도 있지만 '나'는 이런 기업에 투자할 수 있는 역량이 없는 사람이라고 생각한다.

"가격 대비 가치가 높고"

테리가 PER 대신 가격 대비 가치의 척도로 활용하는 지표는 '잉여현금 수익률'(기업 잉여현금 / 주가)

값이 작아질 수록 가격이 가치를 상회한다고 볼 수 있다.

"높은 퀄리티"

일반적으로 고퀄리티 기업은 기업의 자본 배분과 자본이익률, 성장원(투자 등을 통한 매출 증가), 경영진, 산업 구조, 소비자 편익, 경쟁우위 면에서 우수한 기업을 말한다. 여기에 테리식 정의는 "저가와 반복 구매, 상대적으로 예측 가능한 일상적인 일에 기반한 제품과 서비스를 판매 및 공급하는 기업이 더해진다.

"훌륭한 기업의 주식을 보유하더라도 그 사업의 강점이 결국 주가에 반영되지 않으면 별 소용이 없다. 우리는 대체로 투자 기업의 주가실적이 그 기업의 잉여현금흐름 실적을 추종하는 유형을 선호한다."

> 조에티스를 예로 들면, 10년간 잉여현금은 연평균 18% 증가했고 주가는 연평균 14% 상승하는 실적을 얻었다.

밸류에이션이 낮다고 해서 가치가 높은 것은 아니다. - 밸류에이션이 낮아도 그보다 더 낮은 펀더멘털을 갖고 있을 수 있다.

밸류에이션이 높다고 해서 가격이 비싼 것은 아니다. - 밸류에이션에 걸맞는 펀더멘털을 갖추고 있기만 하면 그만이다.

> 가령, 현재 주가가 100달러이고 EPS 2 일 때 PER 값은 50이라는 것을 알 수 있다. 그러나 미래에 해당 기업 EPS 가 10까지 상승한다면 미래 PER 값은 10

밸류에이션이 지나치게 낮을 때는 그럴만한 이유가 있는 경우가 대부분이다.

밸류에이션은 눈에 보이지 않고 펀더멘털은 눈으로 볼 수 있다고 생각한다.

가치 투자

밸류에이션이 색터 대비 혹은 시장 대비 매우 낮게 형성된 기업을 매수하여 해당 기업이 어떠한 트리거로 시장에서 재평가 받아 주가가 오르는 것을 기다리는 것

그러나 밸류에이션이 지나치게 낮을 때는 그럴만한 이유가 있는 경우가 대부분이고 기업의 펀더멘털이 부실한 상황인 경우가 많다.

기업이 시장의 재평가를 기다리는 동안 부실한 펀더멘털은 기업을 천천히 갉아먹기에 시장의 재평가를 기다릴 시간이 부족하다.

퀄리티 투자

기업의 펀더멘털 지표 등이 뛰어난 경우 대부분의 기업 주가는 높게 형성되어 있는 경우가 많다.

다만, 그저 그런 기업을 훌륭한 가격에 사는 것보다 훌륭한 기업을 그저 그런 가격에 사는 게 훨씬 낫다.

기업의 퀄리티는 대부분 이어지는 경우가 많은데, 과거의 기록이 미래의 나침반이 되어주는 경우가 많다.

"우리가 할 일은 기업이 마주한 문제가 일시적이고 사소해서 투자자에게 기회를 만들어주는지, 아니면 실존을 뒤흔드는 위협인지 판단하는 것이다"

후자의...

무더운 더위에도 지치지 않는 배움의 열정! 대단하셔요~~!!

응원해주셔서 힘이 나는 것 같습니다. 항상 Bewizard 님 Valc 등 참고하면서 많은 배움 얻고 있습니다. 감사합니다^^