오일을 보면 잘 모르는 사람은 친숙하거나 시총 높은 대장회사를 샀습니다.

20~24년 중순까지는 큰 문제 없었습니다.

배럴당 얻는 이익이 두 카테고리에서 큰 차이가 없었고 오히려 다운스트림에서 얻는 이익이 더 컸습니다.

하지만 이제는 다릅니다. 전문은 아래 링크 참조하세요

https://www.eia.gov/analysis/globalrefining/outlookglobalrefining.pdf

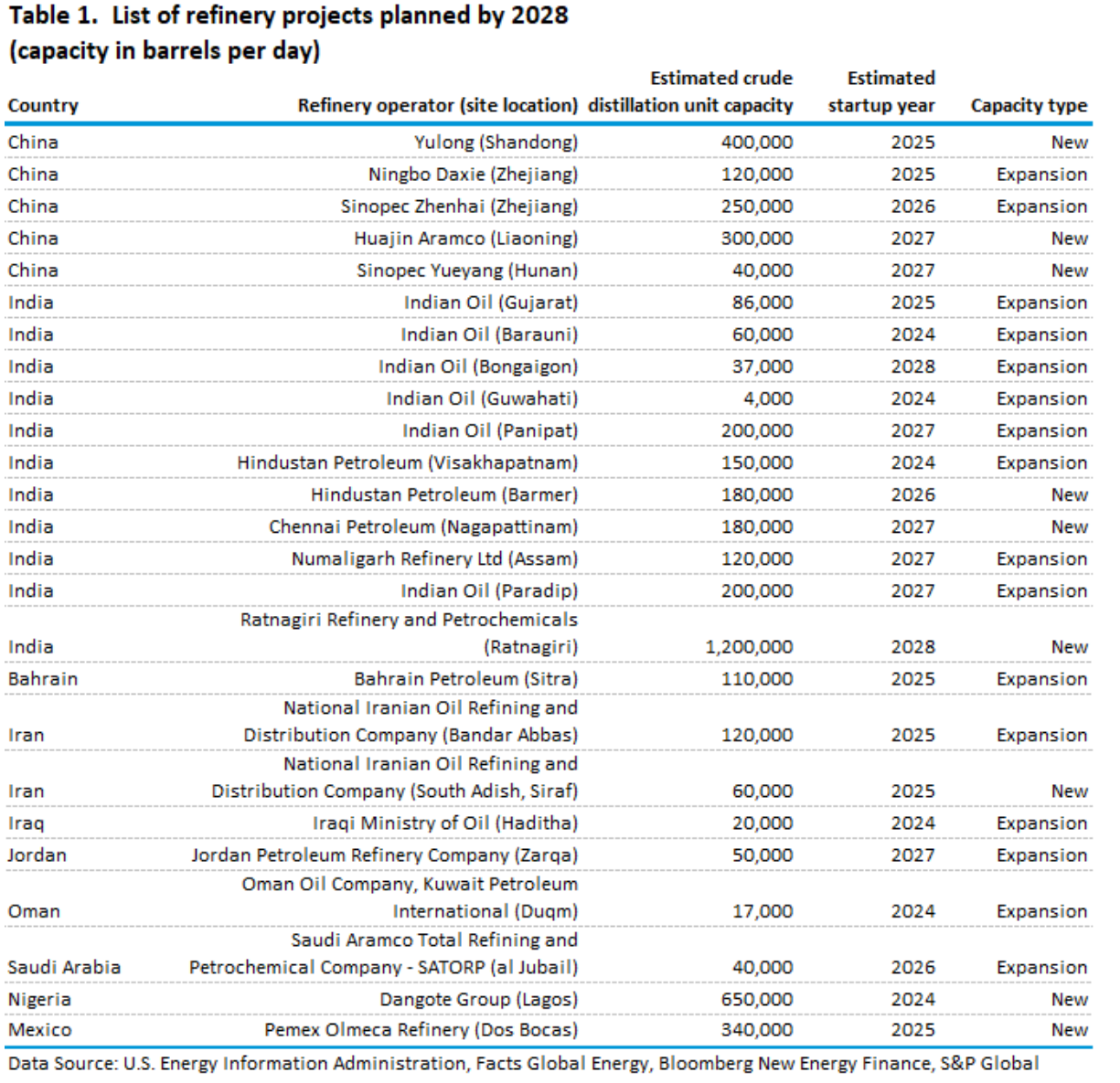

2024~28년 동안 260만 배럴/d에서 490만 b/d의 정제 설비가 가동될 것으로 예상합니다. 아래 사진은 그 리스트 입니다.

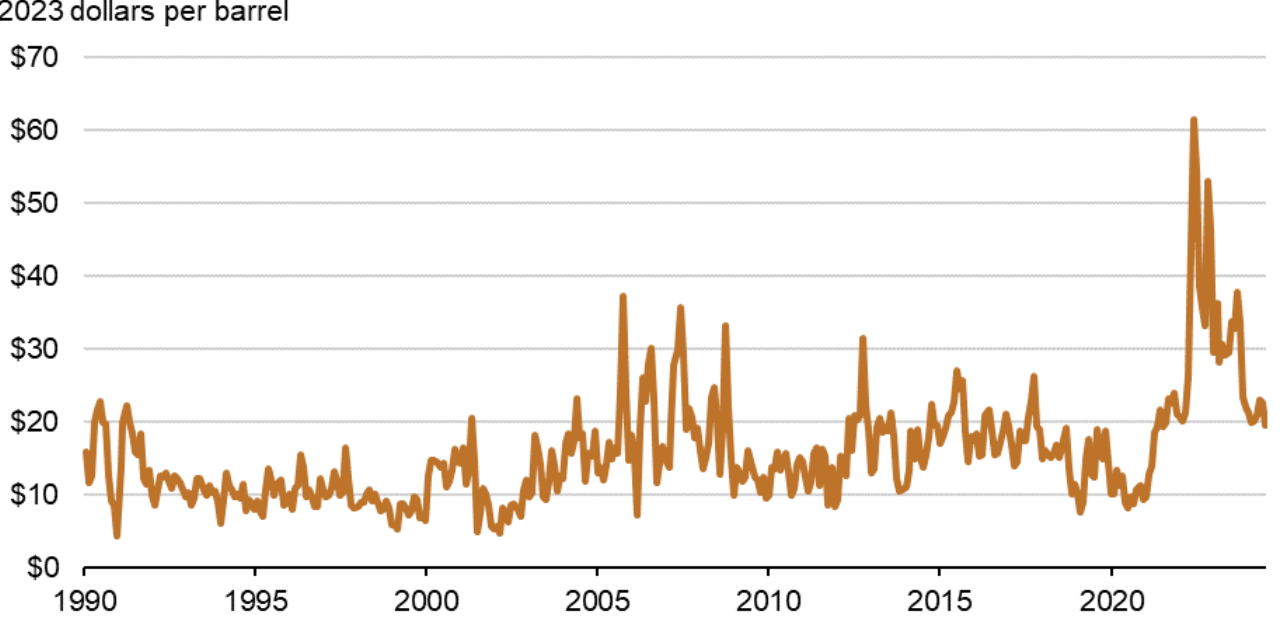

이미 다운스트림의 핵심이익인 크랙스프레드는 코로나 전 수준에 가까워 졌습니다. 이유는 여러가지가 있지만 중국의 부진 + 새롭게 오픈되고 있는 정유소들 등등이 있습니다.

아래 사진은 크랙 스프레드 입니다. 간단하게 배럴당 매출로 봐도 큰 문제 없습니다. 참고로 8월 31기준으로 크랙은 16.1$입니다

그리고 지금 크랙스프레드는 바닥이라고 볼수가 없는게 2024NEW라고 적힌 나이지리아의 당고테 정유소는 아직도 문제가 많아서 제대로 풀 가동되고 있지 않습니다.

이러한 이유로 만약에 오일관련 회사에 투자하고 싶으시면 다운스트림이거나 다운스트림 비중이 높은 회사의 투자는 한번 더 생각해 보는것을 추천합니다

같은 이유로 ETF에서 다운스트림 회사의 비중이 어느정도인지 체크해 보고 투자하는걸 추천합니다.