IB우공이산

구독자 20명구독중 0명

나와 동료들 함께 스터디 하는 친구들이 직접 다녀온 회사에 대하여 최근 업데이트 내용을 공유 합니다. 정보는 항상 잘못 될수 있습니다. 크로스 체크 필요한 정보 입니다.

주가 방향은 모르겠습니다.^^

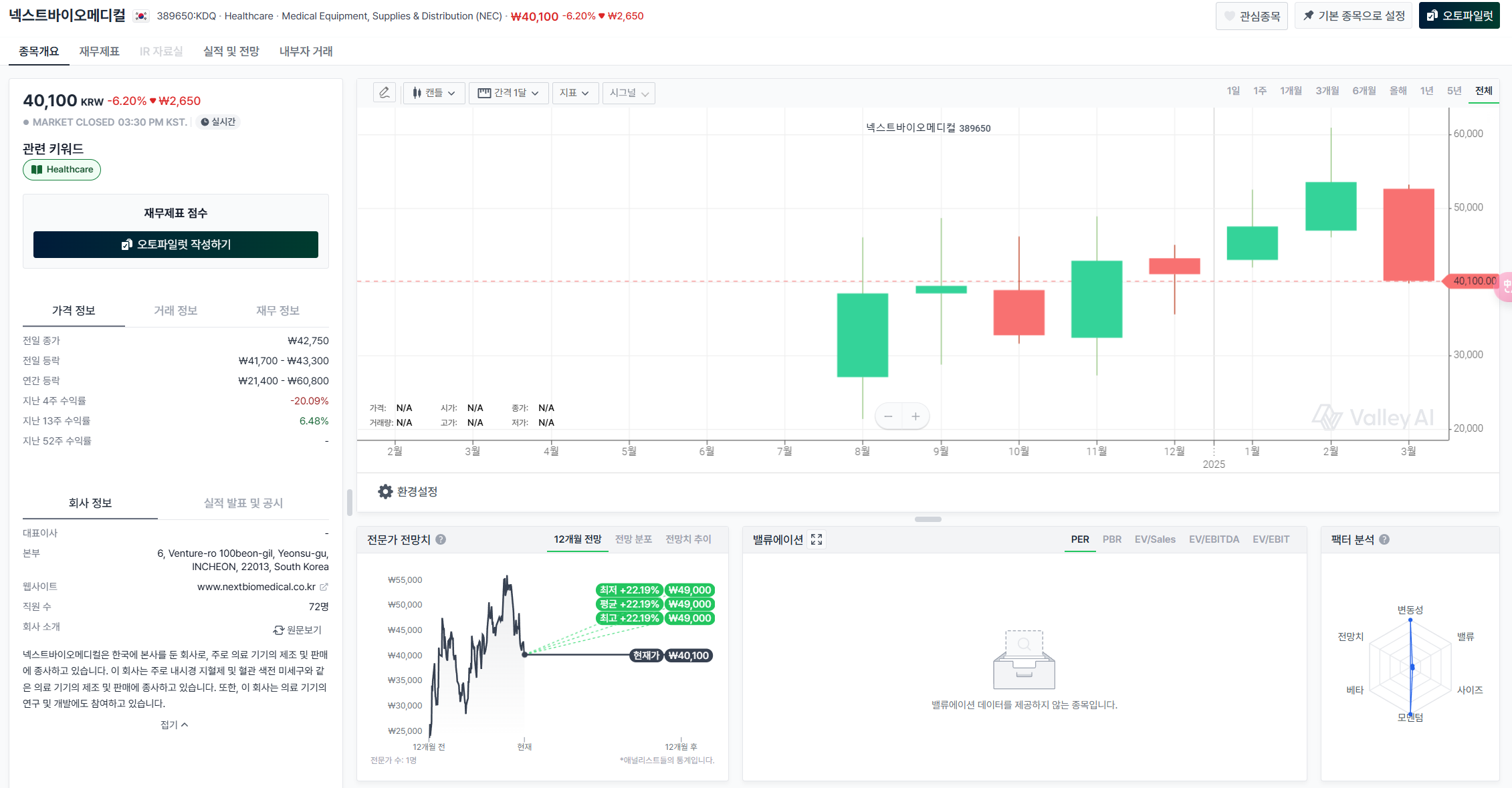

https://www.valley.town/financials/quote/389650:KDQ/summary

넥스트바이오메디컬은 고분자 및 약물전달 시스템 기술을 바탕으로 혁신적인 의료기기를 개발하는 기

업입니다. 이 회사는 특히 내시경용 지혈재 '넥스파우더’로 주목받고 있으며, 이 제품은 최근 미국 FDA

와 일본 PMDA의 인허가를 획득하여 글로벌 시장에서의 입지를 더욱 강화하고 있습니다.

시가총액 : 3,264억 (250331)

23년 실적 : 49억 / -52억

1Q24(24억/-6억), 2Q24(22억/-10억),

3Q24(22억/-11억),

24년 실적 : 95억/-36억

25년(E) : 201억/ 37 억 (네이버)

26(E) : 400억/

1. 넥스파우더

◆ 위장관 출혈 시에 사용하는 제품으로 생체적합성 고분자로 구성된 분말 형태의 내시경용 창상피복재

출혈 위치에 상관없이 조직과 접촉하지 않고 출혈부위에 사용 가능

◆ 내시경을 통해 분사되며 혈액뿐만 아니라 수분과 접촉하면 겔화되어 물리적으로 상처부위를 압박함

으로써 출혈을 방지 또는 예방

◆ 이 점착성 겔은 상처부위를 보호하며, 상처를 통한 체액의 손실과 오염을 방지

◆ 넥스파우더는 출혈성 소화기 궤양, 내시경 점막 절제술(EMR), 내시경 점막하 박리술(ESD) 시술 시

상처 및 출혈 부위에 사용하는 제품

◆ 환부의 오염방지, 상처 보호기능 및 지혈효과.내시경 시술 중 출혈을 효과적으로 지혈할 수 있는 파

우더 형태의 지혈재

◆ 22년 국내 최초로 FDA 승인 (상부 위장관) , 24년 하부 위장관도 FDA 승인

-> 상∙하부 동일 제품이나 라벨은 변경되어 판매

-> 하부용은 3월부터 미국 출하 시작

-> 메드트로닉(20년 넥스파우더 독점 판권 계약 <미국, 유럽> – 아일랜드 본사)이 DDW(세계 최대

규모의 소화기 학회)에서 대형 부스 운영, 시연 등으로 홍보

-> 25년 3,4분기부터 매출 증가 기대

◆ 예방 목적 임상 완료 -> 논문 발표 -> 표준치료제 등재에 활용 될 것

◆ 메드트로닉은 해외에서 임상 중 -> 완료 후 해외 시장 진출에 대한 타임라인 논의 할 것

◆ 차세대 제품(위궤양 치료제 함유) -> 국내 식약처 허가 완료 -> 25년 연말 국내 임상 진행 예정

◆ 메드트로닉과의 판권 계약에서 한국, 일본 중화권은 제외

- 일본 판권 : CMI(소화기 관련 대형 의료기기 회사)

- 25년 2월 PMDA(일본 의약품 의료기기 종합기구) 승인 완료

- 보험 등재 위한 프로세스 진행 중

- 3월부터 제품 출하 (판매용이 아닌 마케팅과 트레이닝용 샘플)

- 보험 등재 후 3분기부터 매출 발생 기대

◆ 인허가 진행 중인 국가

- 중동, 동남아시아, 라틴아메리카 등

- 인허가 완료 후 보험 등재

- 25년 말~26년 초 -> 9개 국가 시장 추가 진입 가능 예상

- 영국과 스위스는 유럽과 별개로 품목 허가를 따로 받아야 함.

2. 넥스피어-F

◆ 젤라틴 친수성 혈관 내 색전 촉진용 보철재로 치료 또는 처치목적으로 혈관색전술 진행 시 조영제와

함께 사용

◆ 혈관내로 카테터를 통해 주입되어 혈관을 일시적으로 폐색 ...