ink

구독자 136명구독중 15명

Rationale

지속 가능한 투자

투자 텔레그램 통합 수집기 파이썬 파일로 제작

구독한 채널 중 유용한 정보가 올라오는 채널 1주일간의 오픈된 자료 크롤링

제이슨 파일로 클로링해서 이 데이터를 가지고 지피티와 함께 인사이트 찾아보기

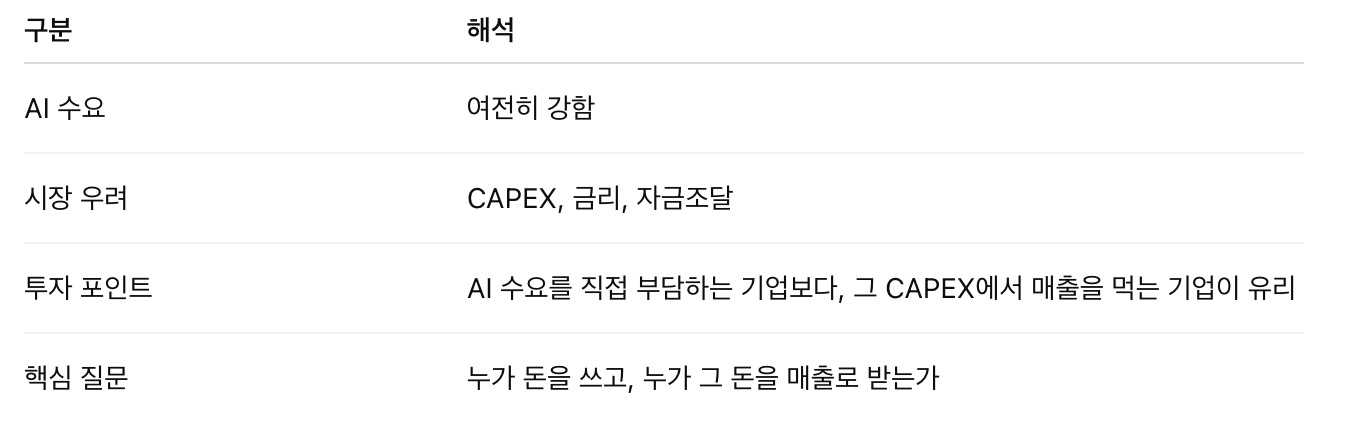

AI 사이클은 끝난 것이 아니라, “GPU를 누가 사느냐”의 1차 국면에서 “AI 데이터센터를 실제로 누가 짓고, 무엇이 병목이며, 그 병목을 누가 돈으로 바꾸느냐”의 2차 국면으로 넘어가고 있다.

즉 투자 포인트는 더 이상 단순히 엔비디아 = AI 수혜가 아니라,

AI 데이터센터 건설 → 전력 부족 → 메모리 부족 → 네트워크 병목 → 부품 가격 상승 → 자금조달 부담

이 연결고리를 추적하는 것

오라클 실적에서 이게 잘 드러납니다.

오라클은 클라우드 인프라 매출이 강했고, RPO가 대규모 AI 계약으로 크게 증가했습니다.

그런데 시장은 AI 수요 자체보다 CAPEX, 자금조달, 금리 부담에 더 민감하게 반응했습니다.

오라클 RPO 증가, IaaS 성장, AI 계약 확대와 동시에 자금조달 계획이 같이 언급됩니다.

AI 수요가 약해진 게 아니라, AI 수요를 충족시키는 데 필요한 돈이 너무 커졌다.

투자 관점에서 매우 중요

오라클, 네이버, 코어위브 같은 기업은 AI 인프라 운영자입니다.

반면 엔비디아, SK하이닉스, 삼성전기, 전력기기, 광통신 업체는 AI 인프라 공급자입니다.

지금 장에서는 아직 공급자 쪽이 더 투자 매력이 높음

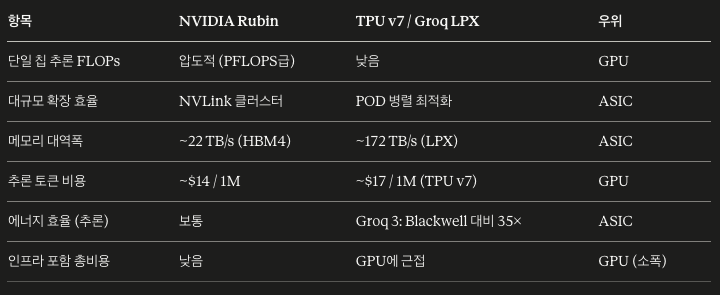

SK하이닉스와 엔비디아의 장기 파트너십이 중요하게 언급

단순 HBM 공급이 아니라, Vera Rubin, Vera CPU, RTX Spark PC, Jetson Thor까지 엔비디아 풀스택 전반으로 메모리 수요가 확장된다는 점입니다. 이로 인해 SK하이닉스는 2027년까지 높은 수준의 AI 메모리 수요 가시성을 확보했다는 해석

메모리는 더 이상 단순 경기민감 업종이 아니라, AI 데이터센터 수주잔고의 후행 실적화 업종이다.

과거 메모리 투자는

DRAM 가격 사이클, 재고, PC·모바일 수요를 봤습니다.

지금은 구조가 바뀌고 있습니다.

AI 모델 고도화 → GPU 고성능화 → HBM 탑재량 증가 → DRAM 웨이퍼 부족 → 메모리 가격 상승 → SK하이닉스·삼성전자·마이크론 실적 개선

젠슨 황이 향후 5년간 DRAM 웨이퍼 생산능력을 2배로 늘려도 AI 수요를 감당하기 부족할 수 있다고 언급

이건 메모리 업황을 보는 프레임을 바꿔야 한다는 뜻입니다.

단순 업황 반등이 아니라, AI 인프라의 구조적 병목으로 봐야 합니다.

삼성전기 단순 부품주가 아니라 AI 컴포넌트 대장주 관점으로 언급됩니다.

MLCC와 FC-BGA가 동시에 성장하고, 서버용 MLCC뿐 아니라 범용 MLCC 가격까지 상승하기 시작

...