K-Pop의 탈 'K' 시도는 성공할까?

brightperson

2024.07.27조회수 5회

brightperson

구독자 331명구독중 69명

저는 초과 수익을 내기 위해 투자하지 않습니다. 제가 시장보다 더 많이 벌 때, 그리고 저는 운 좋게도 그렇게 할 수 있었습니다, 저는 그것을 케이크 위의 장식 같은 것이라고 생각합니다.

왜냐하면 저는 그 과정을 즐기기 때문입니다.

<다모다란>

K-pop에 관한 블룸버그 기사를 읽고 정리합니다. 해당 분야에 대해 지식이 없어 공부겸 올리는 글입니다. 개인 의견이 포함되어 있습니다.

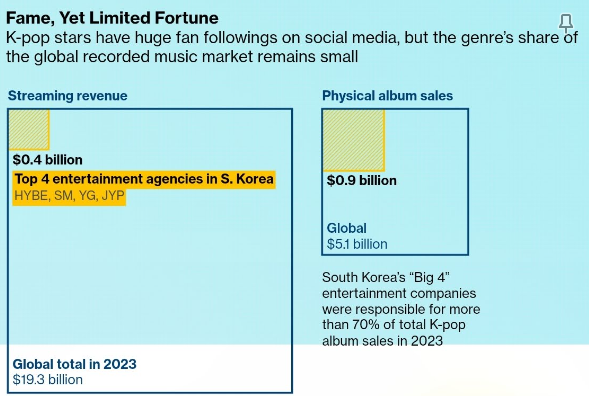

K-pop은 팬덤에 기반한 앨범 판매로 전 세계 앨범 판매 중 상당한 비중을 가져가지만 스트리밍 분야에서는 그렇지 않다. 이미 음반 소비가 스트리밍으로 넘어온지 오래된 상황에서 이러한 현상은 K-pop 이 극복해야할 부분이다.

K-pop은 한국의 인구구조 변화(특히 저출산문제)와 이에 따른 고령화 현상으로 시장이 제한되고 축소되고 있다. 이에 전략적인 전환이 필요한 상황이다. 엔터사들은 해외 시장으로 눈을 올리고 있다.

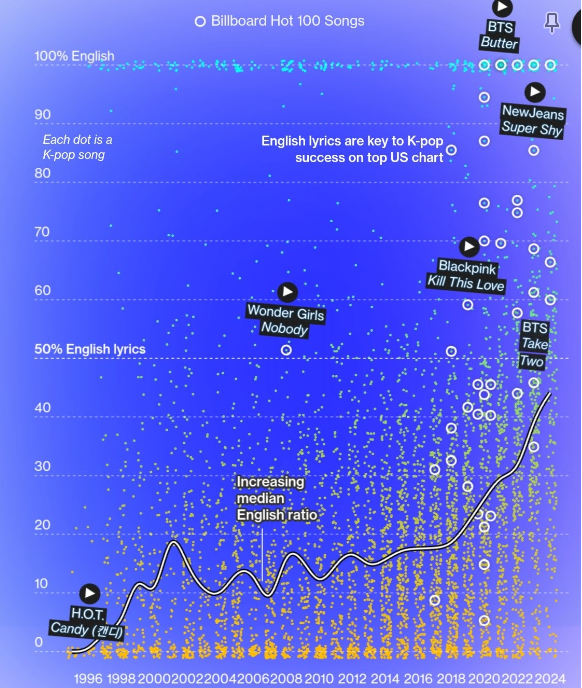

해외 시장에서의 접근성은 영어 사용 비중과 밀접한 상관관계가 있다. 강한 히트 곡일 수록 음반 중 영어 사용비중이 높은 곡일 확률이 높다. K-pop이 기존의 한국어, 한국멤버 중심에서 영어 곡으로의 전환, 글로벌 멤버 구성으로 전략을 바꾸고 있다.

이런 현상에 근본적인 의문도 존재한다. K-pop이 인기를 끌고 있는 이유가 그 특색 때문인데 글로벌 시장 진출을 위해 기존의 것들을 버린다면 이게 과연 K-pop으로서의 특징을 계속 가져갈 수 있냐는 것이다. 과연 K-pop이 인기를 끌고 있는 이유는 한국어와 특유의 문화에 따른 것일까 아니면 언어의 전환 이후에도 변하지 않는 다른 요소들 때문일까?

분명한 것은 사업적인 측면에서 국내 시장은 제한되어 있을 뿐만 아니라 시간이 갈수록 축소될 수 밖에 없는 시장이라는 것이고 이런 위기를 극복하기 위해서는 글로벌 시장에서 점유율을 늘려나가야 한다는 것이다. 글로벌 시장에서 통하는 컨텐츠를 만드는 비즈니스가 수익을 가져갈 수 있다.

스트리밍 점유율과 앨범판매 점유율의 갭이 상당하군요! 이미 보셨을 수도 있지만 제가 요즘 읽고 있는 '한류외전'(김윤지 著)이나 홍진채 대표님 글(https://buffettclub.co.kr/article-20240531/)에 K-pop 강약점에 관한 좋은 생각할 거리들이 많이 담겨 있더라고요. 추천드립니다.

아직 안 읽어봤습니다. 추천 감사합니다!