랄라

2025.10.08조회수 103회

랄라

구독자 3명구독중 15명

투자는 평생의 취미입니다.

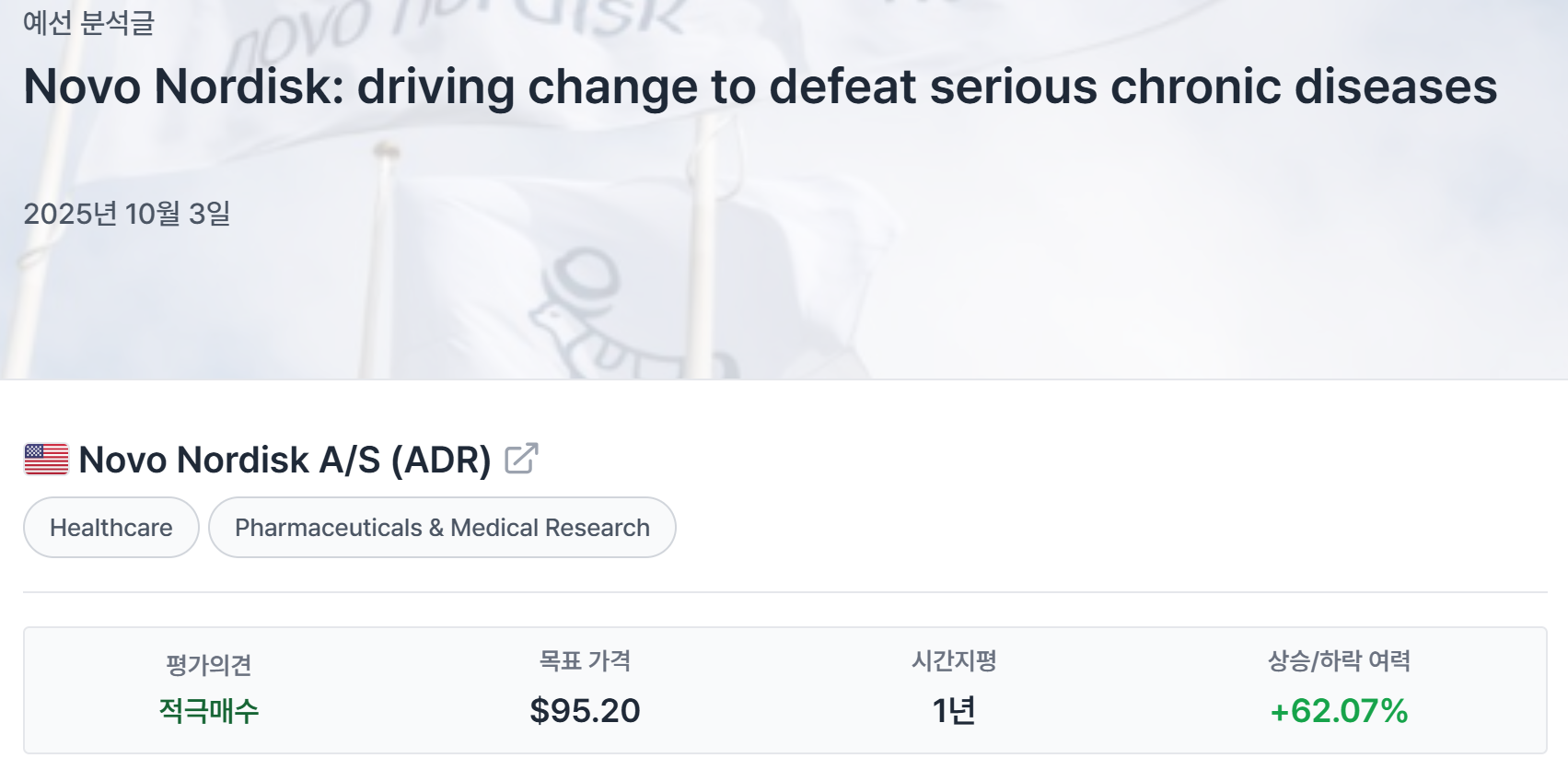

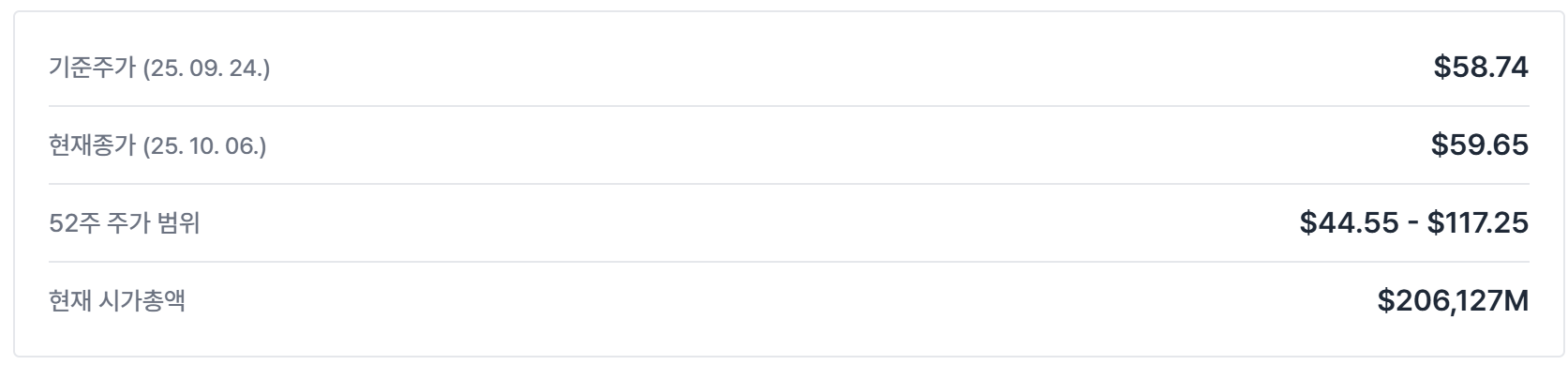

노보 노디스크 ValC 읽고 느낀점

원문 :

https://www.valley.town/events/valuation-challenge/analysis/68d5651ca8a3c684c8b21091

노보 노디스크에 투자하고 있는 만큼 관련글 F/U 중이다.

이번 시즌 ValC에 올라온 NVO 글이 있어 읽고 느낀점과 궁금한 점을 기록하려 한다.

두서 없이 브레인스토밍하듯 쓰려한다.

분야

심혈관 질환 분야 - 핵심

비만치료제

도전 영역

대사 기능 장애 지방간염

만성 신장 질환

알츠하이머

GLP-1 기반 치료제

혈당 낮춤

체중 감소

심혈관 위험 감소

노보 노디스크 배경

2015년 삭센다 판매 - 비만 시장 처음 진입

2018년 제2형 당뇨 치료제 오젬픽

2021년 위고비 판매

2024년 GLP-1 시장 점유율 55.1%

하락 트리거 - 3가지

복합 조제 약물

수요를 따라가지 못하는 극심한 공급 문제

위조 의약품 유통 문제 이슈

공급 따라 갈 수있는가?

위조 의약품을 없앨 수 있는가?

FDA

수요 증가에 따라 세마글루타이드를 약물 부족 목록에 등재

복합 조제 약물을 한시적으로 제조 및 유통할 수 있는 법적 근거 마련

특정 승인 의약품이 부족한 경우

섹션 503A 및 503B에 환자의 치료 접근성 유지를 위해 일시적 예외 조치 적용

503A: 상업용 제품 복제 금지 원칙을 일시적으로 면제받아 대체 의약품을 조제할 수 있게 됨

503B: 신약 승인(NDA) 및 복제 금지 원칙을 일시적으로 면제받아 규제 부담 없이 제품을 대량 생산할 수 있게 됨

힘스앤허스 비롯한 복합 조제 기업 폭발적 성장 및 경쟁 심화

약물 부족 목록에서 공식적으로 삭제가 됨

But, 개별 환자 처방 원칙을 주장하며 회색시장에서 판매

화학적으로 변형된 세마글루타이드 염을 사용하는 규제 회피를 이용한 회색시장에서 제품 판매가 이루어지고 있음

경쟁 심화

일라이 릴리 티르제파타이드(마운자로/젭바운드) 출시

당뇨 치료제 마운자로 2022년 5월 13일 FDA 승인

비만 치료제 젭바운드 2023년 11월 8일 FDA 승인

본격적 경쟁 시작

단일 작용제였던 세마글루타이드와 달리 GLP-1/GIP 이중 작용제 - 강력한 제품 출시 비만 치료제 혁신 속도 높임

24년 -60%라는 힘든시간을 보냄

트럼프 정책

매크로 환경

전 세계에서 발생하는 제2형 당뇨병 환자들의 수가 여러 요인으로 부터 증가할 수 밖에 없는 환경

→ 노보 노디스크 100년의 당뇨병 치료 역사 + 비만 시장에서 중추적 역할

비만의 원인

체지방은 호르몬에 의해 정확하고 엄격하게 조절 됨

심장 박동 수나 기초대사율, 체온, 호흡을 의식적으로 조절할 수 없는 것처럼 체중도 마찬가지

그렐린 호르몬: 배고픔 이야기

펩타이드: 배부름 - 포만감

콜레시스토키닌: 지방 소화 돕기, 위에 배 찼으니 그만 넣으라는 소화 조절 호르몬

아드레날린: 에너지 소비량 늘림 - 비상상황 호르몬

갑상선: 에너지 소비량 줄임, 대사율 체온 결정

→ 비만, 지방 축적 조절 호르몬 기능 이상 결과

열량은 비만의 원인과 전혀 관련 없음

비만은 섭취 열량 불균형이 아니라 호르몬에 의해 좌우되는 것

세부사항

1차: 인슐린 농도 상승 → 인슐린 농도 높아지고 지속되면 결국 점진적으로 인슐린 저항성 증가 → 인슐린 농도 증가

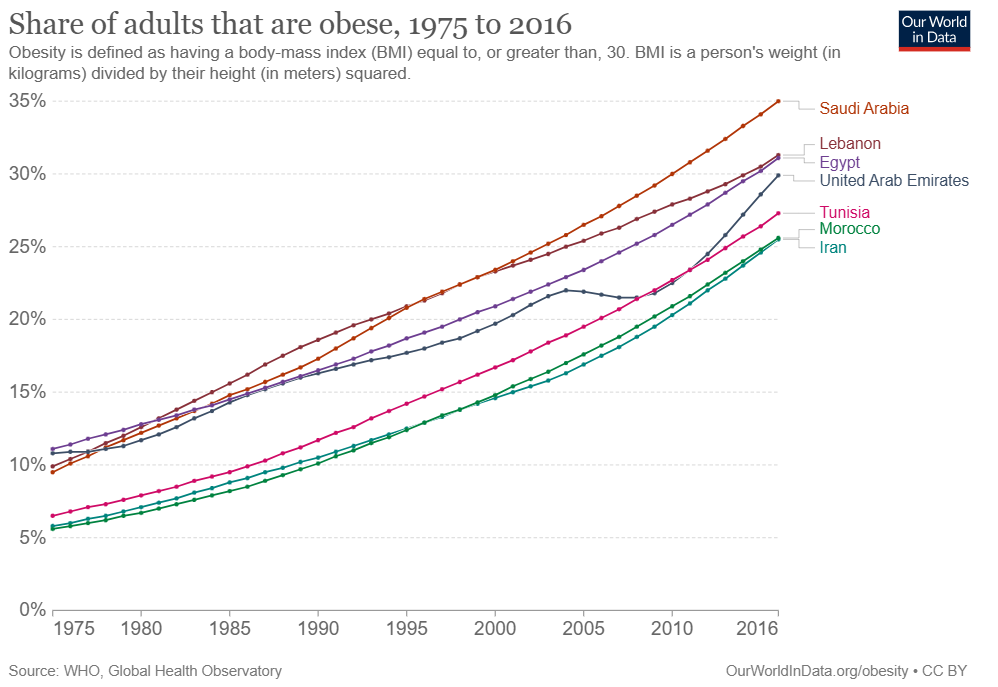

당뇨병 비만 전세계 트렌드

AI처럼 생산성 증가시킬 것

골드만삭스 리서치

GLP-1 약물 사용자가 3천만 명에 도달할 경우

→ 미국 GDP가 0.4% 증가

6천만 명에 도달할 경우

→ 1.1%까지 증가할 수 있는 시나리오를 제시

흥미로운 사실은 비만이 더 이상 선진국에만 국한되지 않는다는 점

개발도상국이나 중진국에서도 비만인구의 증가 추세가 명확히 관찰됨

이러한 현상의 원인으로는 서구화된 식습관과 정제 탄수화물의 과도한 섭취 등이 복합적으로 작용함

결국 비만 인구는 전세계적으로 계속 증가할 것으로 보임

인슐린 저항성을 가지게 된다면, 자신도 모르는 사이에 매년 0.5kg에서 1kg씩 체중이 증가

10년 후에는 5~10kg이 늘어남

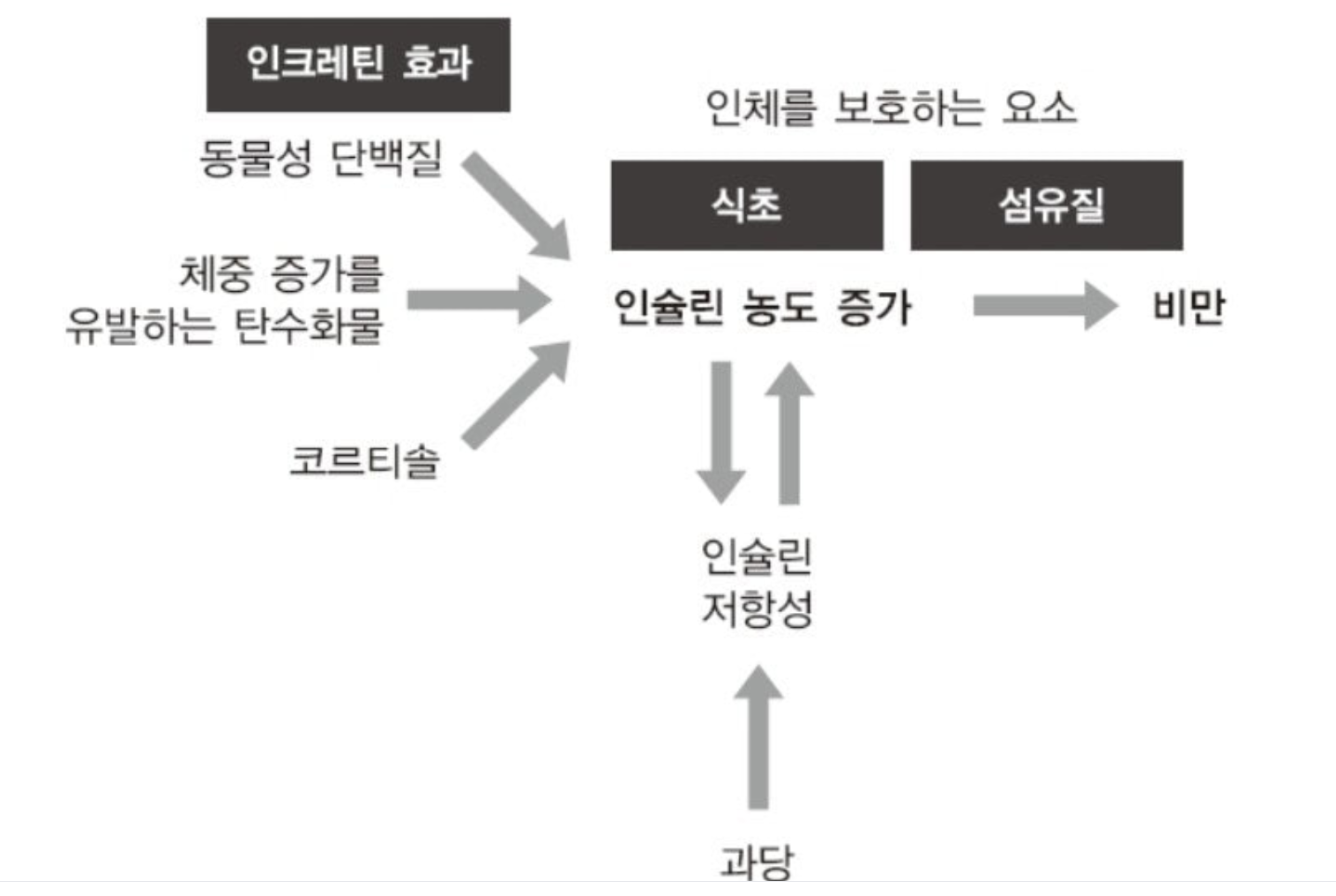

인슐린 농도 높이는 요인

체중 증가 유발 - 탄수화물 & 코르티솔

탄수화물: 혈당 급격히 올림

몸이 이를 처리하기 위해 인슐린을 많이 분비하게 함

인슐린은 혈당을 낮추는 동시에 남은 에너지를 지방으로 저장하도록 신호를 보냄

코르티솔: 스트레스 호르몬

인슐린 농도 높이고 지방 저장 촉진함

인슐린 저항성 & 과당:

과당: 인슐린 저항성을 유발하는 주요 원인 중 하나

인슐린 저항성: 세포가 인슐린 명령 (혈당 흡수) 잘 듣지 못하는 상태, 췌장은 혈당을 낮추기 위해 인슐린 더 많이 더 자주 분비 결국 몸 전체 인슐린 농도 높여 비만 악화

인체 보호 요소(인슐린 농도 낮추거나 조절 방향)

식초 & 섬유질

식초: 식사 후 혈당이 급격히 오르는 것을 늦춰, 인슐린이 과도하게 분비되는 것을 막는 데 도움을 줌

섬유질: 채소나 곡류 섬유질 소화 속도 늦춰 혈당 스파이크 막고, 인슐린 농도 안정적 유지 도움을 줌

인크레틴 효과, GLP-1

인크레인 호르몬: 식사를 하면 장에서 여러 호르몬이 분비되는데, 그 중 핵심이 GLP-1 (Gluecagon-Like Peptide-1)

GLP-1 역할 (만능 호르몬):

인슐린 분비 촉진: 혈당 높을 때만 췌장을 자극해 인슐린 분비하게 함

포만감 증가: 뇌에 작용해 배부르다는 신호를 보내 식욕 억제

위 배출 지연: 음식물 위에서 장으로 넘어가는 솟도 늦춰 포만감을 오래 유지함

주요 사업 영역 설명

사업 구조 절대적인 집중, 지배력

2가지 핵심 세그먼트

당뇨병 및 비만 치료

희귀 질환

회사 모든 역량이 GLP-1 세그먼트에 집중됨

2015년 GLP-1 차지 비중 17.1%

2024년 총 매출의 73.1%

2024년 연례 보고서 기반 GLP-1 시장 내 55.1% 가치 시장 점유율 확보

2025년 10월 기준 43% 내외

제품

당뇨병치료제: Victoza, Rybelsus, Ozempic

비만치료제: Saxenda, Wegovy

인슐린치료제: Awiqli, insulin icodec, Tresiba, Levemir, insulin degludec, insulin detemir, Inslatard, Fiasp, NovoRapid, NovoRapid Pumpcart, insulin aspart, Actpid

복합제제: Xultophy(인슐린 데글루덱 + 리라글루타이드), Ryzodeg, NovoMix, Mixtard

희귀질환: NovoEight, NovoSeven, Rebinyn, Esperoct, Alhemo, Norditropin, Sogroya, Rivfloza

Pipeline

복합제제

Kyinsu (Icodex + Semaglutide) 유럽연합 집행위원회 최종 승인 임박

비만 근본 원인은 칼로리가 아닌 인슐린 호르몬 이상

정제 탄수화물 유발하는 인슐린 저항성 악순환이 비만 심화, GLP-11 인류 건강과 경제 생산성 혁명 주도

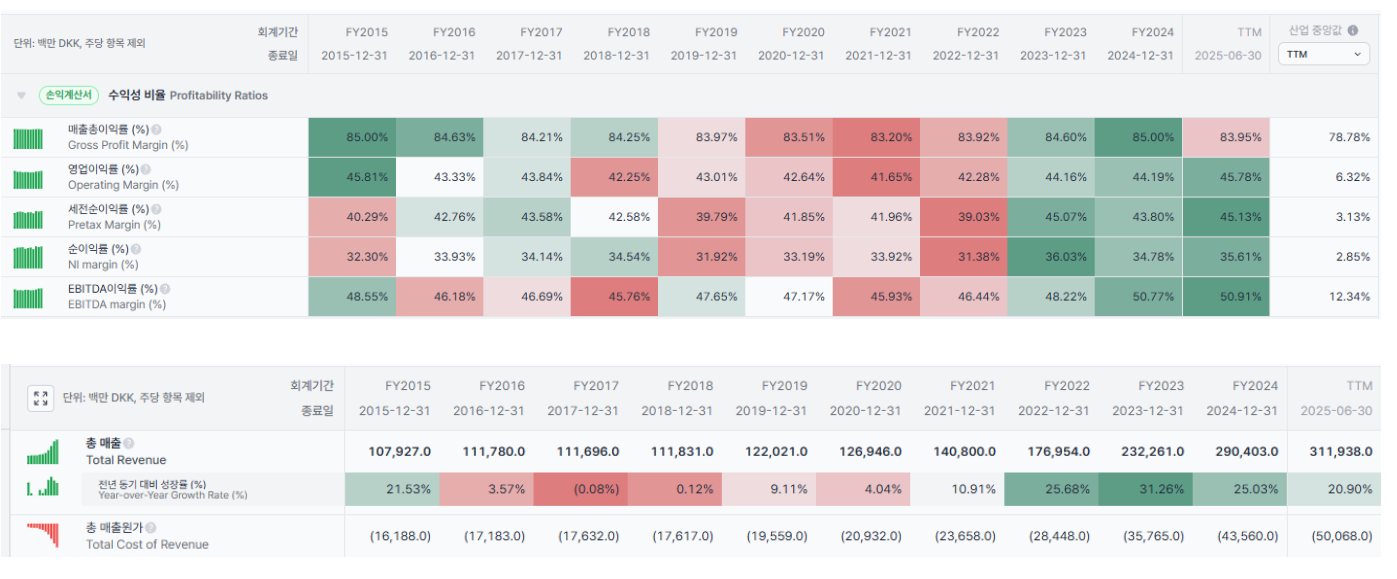

재무제표

손익계산서

GLP-1 기반 치료제를 통해 매출 및 이익 성장률 크게 증가

세므너트별 매출

노보 노디스크의 기업 전략

당뇨병 및 비만 부문의 리더십을 강화

이를 기반으로 심혈관 질환, MASH, 만성 신장 질환, 알츠하이머로 영역을 확장

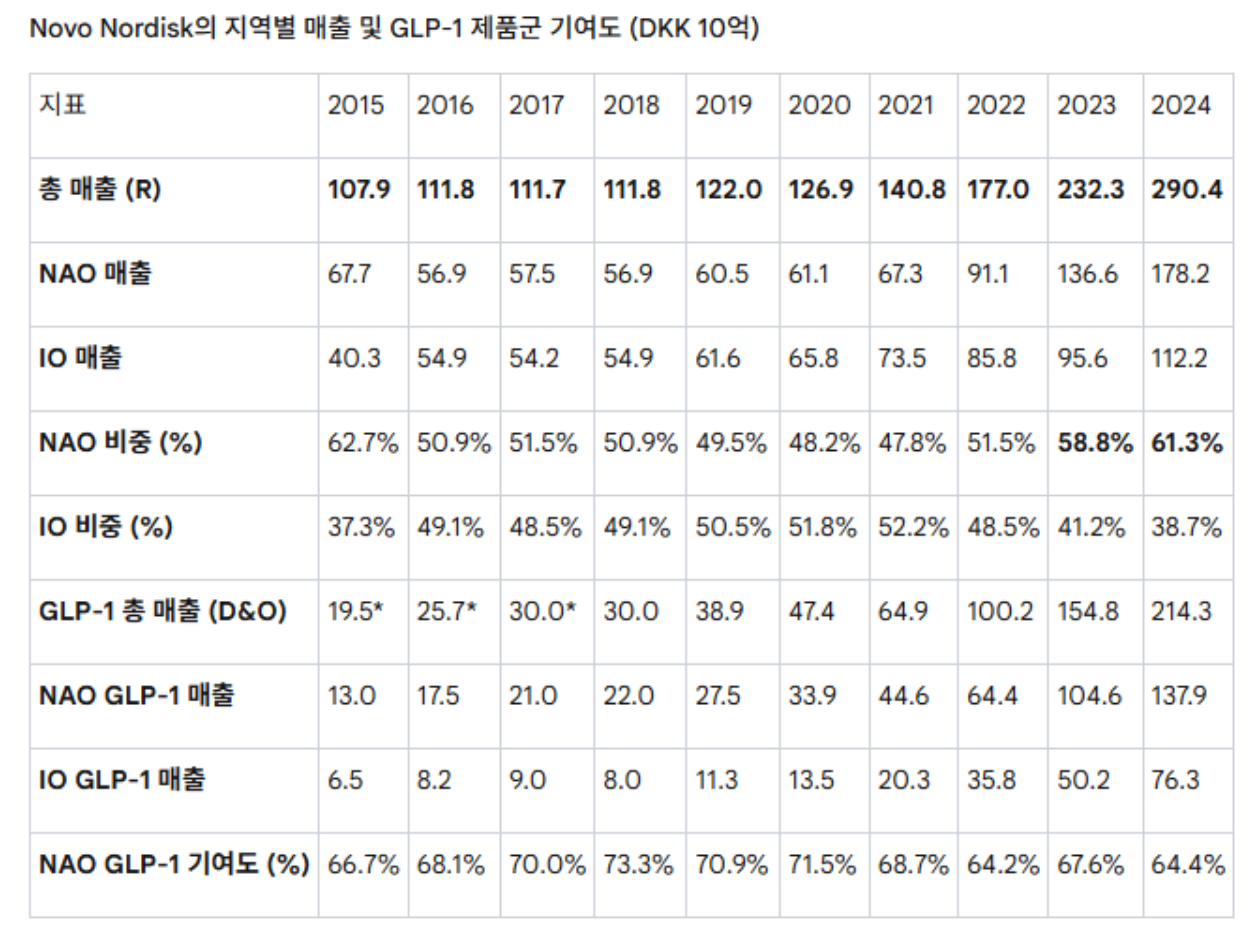

지역별 매출

북미 시장(NAO)이 매출에서 절대적인 비중을 차지

핵심 전략 시장으로서의 중요성이 매우 높음

특히 2026년 경구용 위고비(Q1 2026)와 카그리세마(2026년 하반기~2027년 상반기) 출시를 통해 성장 가속화를 강력하게 추진할 것으로 예상

2020년: Emisphere Technologies 인수 - Rybelsus에 사용되는 Eligen SNAC 경구 전달 기술을 확보

Corvidia Terapeutics 인수 - 만성 신장 질환 치료제 후보 Ziltivekimab 확보

2021년: Dicerna 인수 - RNAi 기술 플랫폼 확보

2022년: Forma Therapeutics 인수 - Etavopivat 파이프라인 확보

2023년: Ocedurenone 인수 - 심혈관 및 신장 질환 후보 물질

Inversago Pharma 인수 - 비만 및 대사 조절 INV-202 확보

2024년: Catalent 제조 시설 3곳 인수 - 대량 생산 능력 확장

2024년 Ocedurenone의 임상 3상 목표 미달로 손상차손이 발생

전체 영업 부문의 장기적인 수익 창출 능력으로 큰 문제가 되지 않음

장단기차입금

차입금의 대부분은 R&D 및 GLP-1 수요 충족을 위한 글로벌 공급망 확장에 최우선적으로 사용됨

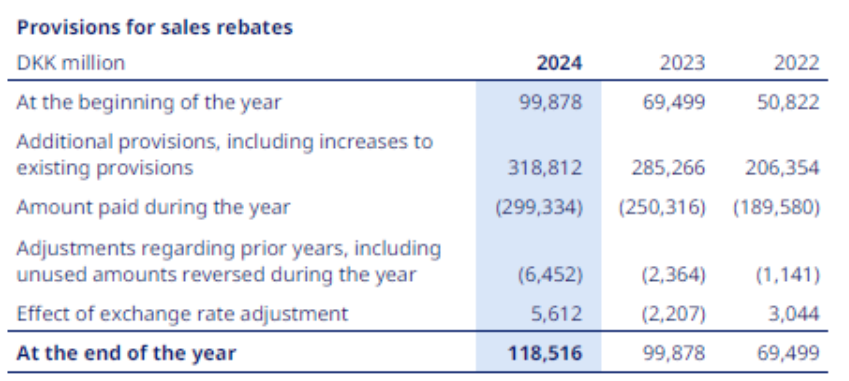

매출 리베이트 충당금

매출 할인과 매출 리베이트는 주로 미국에서 발생

따라서, 미국의 총 리베이트, 할인 및 판매 반품 금액은 3,670억 3,900만 덴마크 크로네(DKK)에 달함

이는 미국 내 총 매출의 69%에 해당합니다 (2023년에는 74%, 2022년에는 75%).

매출 리베이트 의무에는 미국 내 관리 의료, 메디케이드, 340B 의약품 할인 프로그램 및 기타 유럽 국가 및 캐나다에서의 매출 리베이트, 그리고 할인이 포함됨

매출 중 상당 부분을 보험사 및 PBM에 리베이트로 지급

이는 보험사 및 PBM의 비용 통제 압력이 있다는 뜻이지만 리베이트 비율이 점진적으로 감소하는 추세에 있음

공급 부족 해소로 인해 더 많은 물량이 풀리면서 리베이트 조건이 개선 되었을 수 있음

리베이트 증가 속도보다 총매출 증가 속도가 빨라지기 시작했을 수 있음

리베이트 관한 부분은 아직 이해가 안감. 더 공부가 필요

하지만 수익성 비율을 보면 높은 리베이트 비율에도 불구하고 매출총이익률이 85%, EBITDA마진이 50% 탑라인을 유지하고 있음

이는 낮은 매출원가를 기반으로 한 제품생산능력이 있기 때문

또한, 매출액이 2022년 이후 25~30% 폭발적으로 증가하면서 CapEx를 상쇄하는 규모의 경제 효과가 발생

일라이 릴리와 비교 필요

높은 리베이트 비율이 재무적 리스크일 수도 있지만 이만큼의 리베이트를 지불하고도 순이익 마진을 35%를 유지할 수 있는 기업은 거의 없음

일라이 릴리와 비교 필요

순이익 마진: 일라이 릴리 20% 중반, 화이자 10% 중반

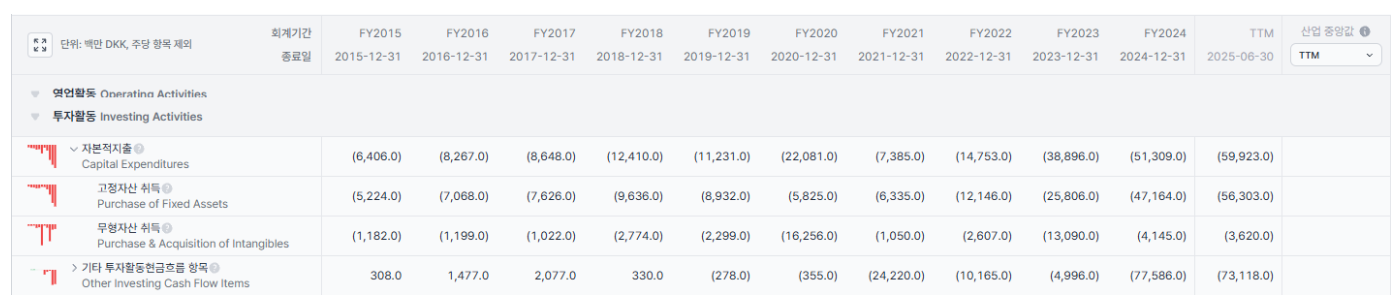

영업활동현금흐름(CFO)

GLP-1 매출 급증에 힘입어 영업활동현금흐름은 21년 대비 2배를 뛰어 넘음

핵심 사업 현금 창출력이 강하다는 것을 입증함

자본지출

2015년: 생물약제 및 당뇨병 치료제 API 생산 능력 확장, 새로운 연구 시설. 미국 클레이턴 API 생산 시설 발표 (5년간 USD 20억 투자 계획의 일환).

2016년: 당뇨병 치료제 API 생산 시설 및 충전 능력 확장, 생물약제 생산 능력 확장, 새로운 연구 시설. (NAO에서 전체 투자의 69% 발생).

2017년: 미국 클레이턴 API 시설을 포함한 당뇨병 치료제 API 생산 시설 투자. 생물약제 생산 능력 확장.

2018년: 미국 클레이턴 및 덴마크 몰뢰의 신규 API 생산 시설 (경구용 제품 제조 및 포장 포함). 덴마크 힐레뢰드의 당뇨병 충전 시설 및 칼룬보르의 생물약제 시설 확장.

2019년: 미국 클레이턴 API 시설 및 덴마크 칼룬보르, 프랑스 샤르트르 시설 확장.

2020년: 미국 클레이턴을 포함한 당뇨병 API 생산 시설 업그레이드 및 투자. 미국 더럼(Durham) 근처 경구용 정제 시설 구축 (출시 및 상업 제조용).

2021년: 미국 클레이턴 및 덴마크 칼룬보르의 API 생산 시설 업그레이드 및 확장.

2022년: 덴마크 칼룬보르 신규 시설을 포함한 당뇨병 제품 API 생산 시설 투자. 이는 현재 및 미래의 경구용/주사제 제품을 위한 전체 글로벌 가치 사슬 전반의 용량 확보 목적. (NAO에서만 DKK 127억 투자).

2023년: API 생산 및 충전-마감 능력 추가 확보를 위한 투자. 특히 덴마크 칼룬보르와 힐레뢰드, 프랑스 샤르트르 시설 확장. 향후 CapEx 대비 매출 비율이 '낮은 두 자릿수'(low double digit)를 유지할 것으로 예상.

2024년: API 생산 및 충전-마감 능력 추가 확보. Catalent 제조 시설 3곳 인수 (USD 117억 상당). API 생산 능력 확장을 위해 DKK 800억 이상 투자 (칼룬보르의 17만 m² 멀티 제품 API 시설 포함).

2025년(H1 report): 브라질 생산시설 대규모 투자(몬테스 클라로스 80억 DKK) 2028년 완공 목표. Catalent GMP 기준에 맞게 전환 및 생산 라인 재정비, 글로벌 공급망 통합 작업. 덴마크 힐레뢰드 품질관리 실험실 건설 투자.

API 투자는 무엇인가?

위 CapEx 타임라인을 보면 미국이 상당히 중요한 시장인 것을 재확인

지난 10년간의 대규모 CapEx를 통해 미국 내 제조 생태계를 구축함으로써, 관세 정책과 같은 통상 리스크에 대한 상당한 수준의 전략적 면역력을 확보

또한, 2024년 6월에 미국 내 생산 기지 강화를 위해 41억달러(약 5조 규모)를 투자

클레이턴에 새로운 주사제 시설을 건설하겠다고 발표했습니다.(2027~2029년 완공 목표)

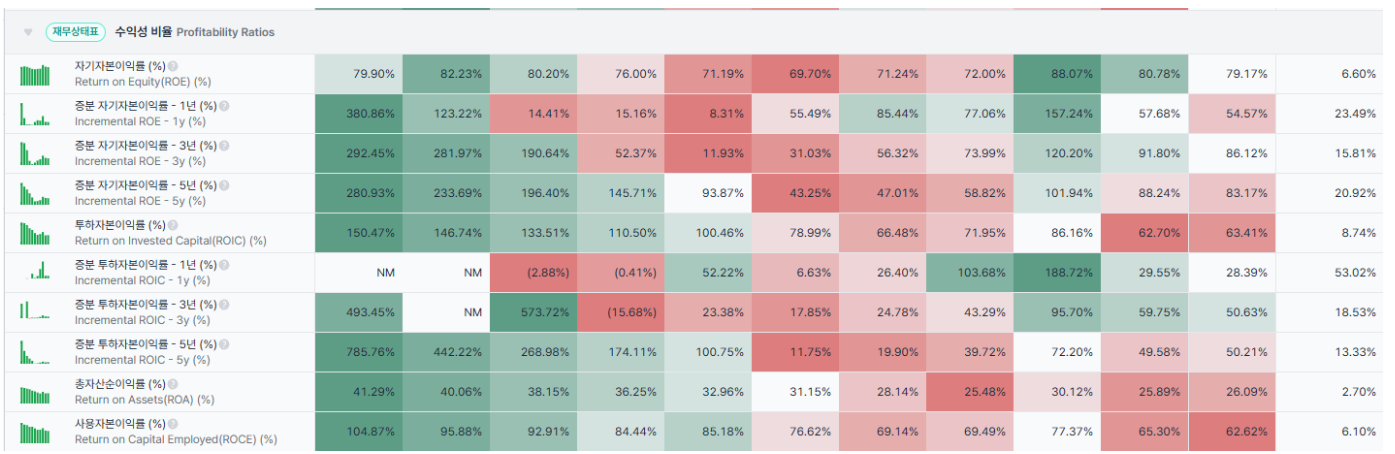

재무비율

노보 노디스크의 자기자본이익률(ROE), 투하자본이익률(ROIC), 사용자본이익률(ROCE)과 같은 핵심 수익성 지표들은 일반적인 제약 업계의 수준을 훨씬 뛰어넘음

회사가 자본을 극도로 효율적으로 활용하고 있음

이러한 효율성의 근간은 블록버스터 제품(GLP-1 계열의 비만·당뇨 치료제)의 독점적인 시장 지위와 이로 인한 높은 가격 결정력에 있음

이는 회사가 한 분야(당뇨 및 대사 질환)에 집중하고 몰입한 장기적인 R&D 노력이 성공적인 혁신으로 이어진 결실

R&D 투자 분석 및 전략

매출 대비 연구개발비 비용

R&D 투자 분석 및 전략

매출 대비 연구개발비 비용

제시된 자료만으로는 매출과 연구개발비가 단순히 증가하고 있다는 사실만을 알 수 있음

그러나 매출액 대비 연구개발비 비율을 분석하면 기업의 전략이 드러남

2021년을 기점으로 완만하던 매출 성장이 급성장 국면으로 전환됨

이 추세를 바탕으로 연구개발비에 더욱 공격적인 비용을 투입하기 시작함

특히 주목할 점은 매출이 완만했던 2011년부터 2021년까지 안정적인 파이프라인을 기반으로 약 470%라는 탁월한 수익률을 달성했다는 점

이는 성장의 크기보다 자본을 얼마나 효율적으로 배치하고 운용했는지에 대한 노보 노디스크의 명확한 해답을 보여줌

2015년 매출 대비 연구개발비 비율: 11.99%

2016년 매출 대비 연구개발비 비율: 12.21%

2017년 매출 대비 연구개발비 비율: 11.89%

2018년 매출 대비 연구개발비 비율: 12.13%

2019년 매출 대비 연구개발비 비율: 11.04%

2020년 매출 대비 연구개발비 비율: 10.8%

2021년 매출 대비 연구개발비 비율: 11.57%

2022년 매출 대비 연구개발비 비율: 12.3%

2023년 매출 대비 연구개발비 비율: 12.65%

2024년 매출 대비 연구개발비 비율: 13.09%

2025년 매출 대비 연구개발비 비율: 14.52%

경영진의 전략적 우선순위

(단위: DKK 백만)

R&D 금액

2015년도 당뇨병 및 비만관리: 10,475 희귀 질환: 3,133 당뇨병, 비만, 혈우병, 성장 장애 네 가지 질병 영역 초점

2016년도 당뇨병 및 비만관리: 11,481 희귀 질환: 3,082 MASH(비알콜성 ...

좋은 작품과 좋은 피드백입니다. 많이 배워갑니다. 감사합니다.

아이고 두서없이 올린 글에 댓글 달아주셔서 감사합니다.

피드백이 정말 예리하시고 좋네요. 잘 읽었습니다!

두서없이 올린 글에 댓글 달아주셔서 감사합니다.