투자드래곤

구독자 786명구독중 19명

22년간의 회사 생활을 마치고

지금은 패밀리 오피스를 운영하고 있습니다.

스터디 그룹 발표용 문서 공유합니다.

절대 주식 추천이나 권유 아니니 오해 없길 바랍니다.

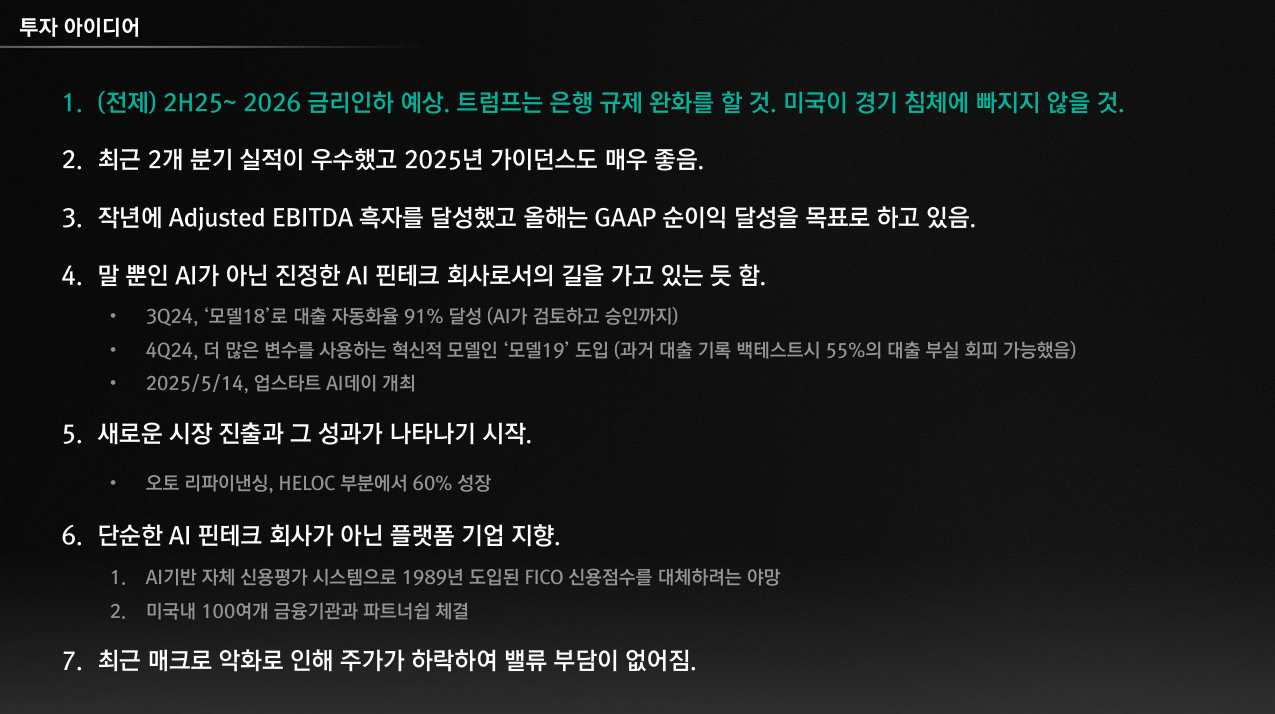

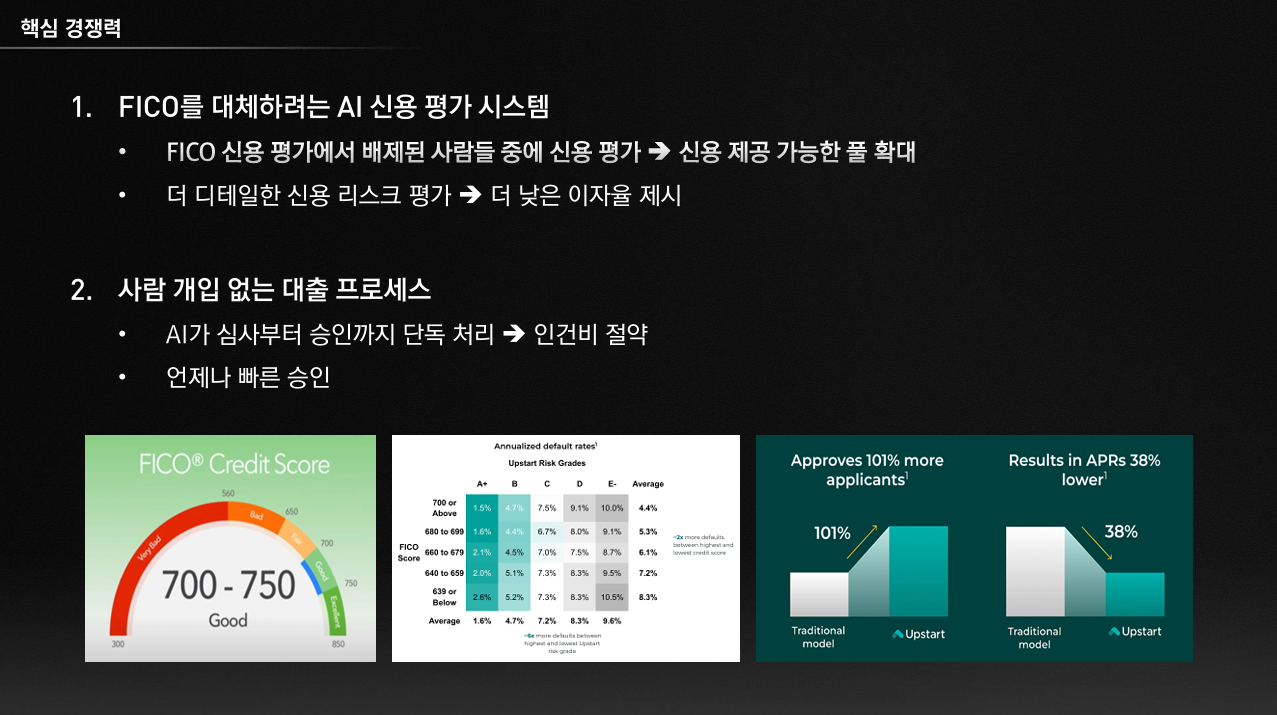

FICO를 재무지표들의 퀄리티가 좋아서, Upstart가 점유율을 일부분이라도 가져올 수 있으면 퀄리티가 좋아질 기업이 될 수 있을 것 같아보입니다. 특히 은행의 리스크 관리 측면을 고려하면 FICO를 쓰면서도 Upstart의 모델도 같이 쓰는 선택을 할 수도 있을 것 같습니다. 관심을 가질만한 기업 같아보여요. 그런데, FICO도 당연히 AI를 도입해서 통계적인 데이터를 고도화 해나갈 것 같은데, 실질적으로 Upstart와 모델이 구조적인 차이를 보이는 것인지 체감이 잘 안가긴합니다. 신용평가&대출심사 후 대출이 자동으로 실행되는 측면은 장점도 있으나, 자동 대출 실행 부분은 대형은행들에게는 도입하기 어려운 모델처럼 보입니다. 결국 대형은행들에게 유용해야지 점유율이 폭발적으로 늘 수 있을 것 같다고 생각됩니다. 대형은행의 경우 신용평가, 심사에 더 까다로운데 AI에만 맡겨서 하기는 어려울 것이고, 내부 기준들이 각각 다를 것인데 외부 모델에 적용이 다 가능할 것 같지도 않고요. 그럼, 평가자체의 정확도나 적시성 측면에서 FICO나 다른 신용평가보다 우수한 정보를 제공해주어야 할 것인데, 모델 자체의 우수성이 FICO보다 뛰어나다는 증거들이 있는지 궁금하네요.

감사히 잘 읽었어요. 스터디 그룹 발표는 이런식으로 하는군하 ...... 멋있습니다! ^^