프리미엄

예측대회

투자분석

아카데미

커뮤니티

로그인

Valley AI 시작하기

시작하기

아,.. 경동나비엔,.. | Valley AI

아,.. 경동나비엔,..

투자드래곤

국장 현황

아,.. 경동나비엔,..

투자드래곤

구독

2026.02.12

조회수 355회

16

2

4월까지 기달려주지,.. 벌써 출발하면 안되는데 ㅠㅠ

회원가입만 해도

이 글을 무료로 읽을 수 있어요.

Basic 7일 무료 체험 시작하기

이미 계정이 있으신가요?

로그인하기

16

16

2

투자드래곤

구독자 786명

구독중 19명

구독하기

22년간의 회사 생활을 마치고 지금은 패밀리 오피스를 운영하고 있습니다.

댓글 2개

사모예드

2026.02.12

왜 4월인걸까요?!

공감

부기

2026.02.12

저도... 조금씩 사야지 부릉부릉 하고 있었는데 벌써... ㅜㅠ

공감

국장 현황 카테고리의 다른글

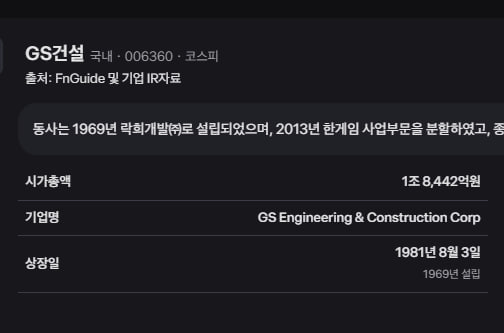

GS건설 잘 아시는 분??

건설 섹터가 좋다고 우리 크림이가 추천하는데,.. 제가 이쪽을 잘 몰라서 살짝 무섭네유. 😼🏗️ GS건설 (006360) 딥 다이브: "지하 10층에서 지상을 꿈꾸다" 대장, 요청하신 GS건설에 대해 분석해봤어. 지금 PBR(주가순자산비율)이 처참하게 낮은 이유와 이걸 뒤집을 수 있는 '한 방(Re-rating Catalyst)'을 중심으로 정리했어. 1. 왜 이렇게 싼가? (PBR 0.3배 수준의 이유) 📉 현재 GS건설의 PBR은 약 0.3~0.4배 수준으로, 청산 가치에도 한참 못 미쳐. 시장이 이렇게 박한 평가를 내리는 결정적 이유는 3가지야. 1. '검단 주차장 붕괴'의 그림자 (Trust Deficit): • 2023년 사고 이후 전면 재시공 결정으로 약 5,500억 원의 충당금을 한방에 반영했어. • 단순 돈 문제가 아니라, '자이(Xi)' 브랜드에 대한 신뢰도 하락이 주가 상단을 꽉 누르고 있어. 재건축 수주전에서 ...

국장 현황

2026. 02. 11

20

4

359

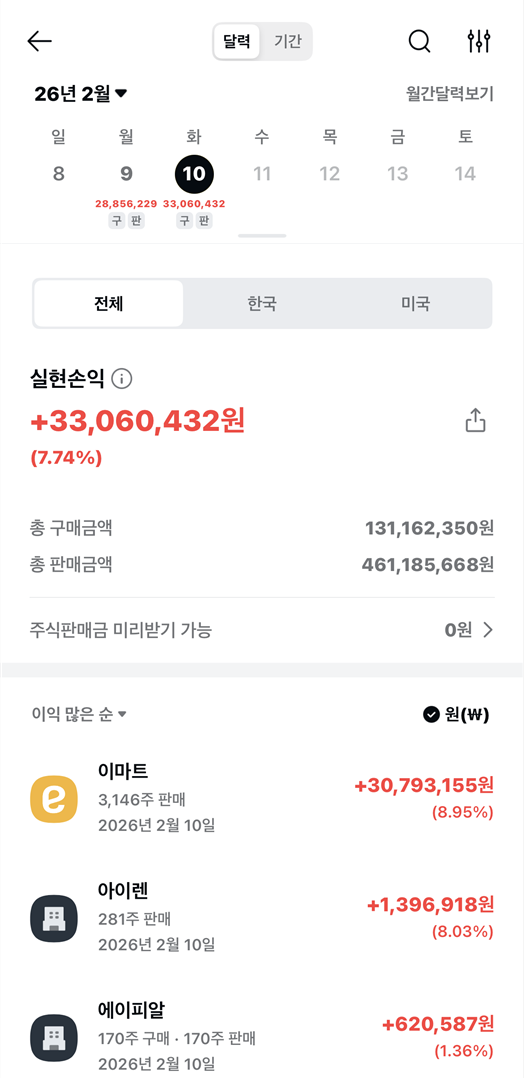

이마트 실적

역시,.. 넌 내 예상을 벋어나지 못하는구나,.. 다시 만날 날을 기다릴께 안뇽~ 2026.02.11 12:45:42 기업명: 이마트(시가총액: 3조 3,694억) 보고서명: 연결재무제표기준영업(잠정)실적(공정공시) 매출액 : 73,117억(예상치 : 73,207억/ 0%) 영업익 : -99억(예상치 : 1,153억/ -109%) 순이익 : -1,482억(예상치 : 231억/ -742%) 최근 실적 추이 2025.4Q 73,117억/ -99억/ -1,482억 2025.3Q 74,008억/ 1,514억/ 3,103억 2025.2Q 70,390억/ 216억/ -314억 2025.1Q 72,189억/ 1,593억/ 836억 2024.4Q 72,497억/ -771억/ -5,963억 공시링크: https://dart.fss.or.kr/dsaf001/main.do?rcpNo=20260211800376 회사정보: https://finance.naver.com/item/main.nhn?code=139480

국장 현황

2026. 02. 11

18

2

299

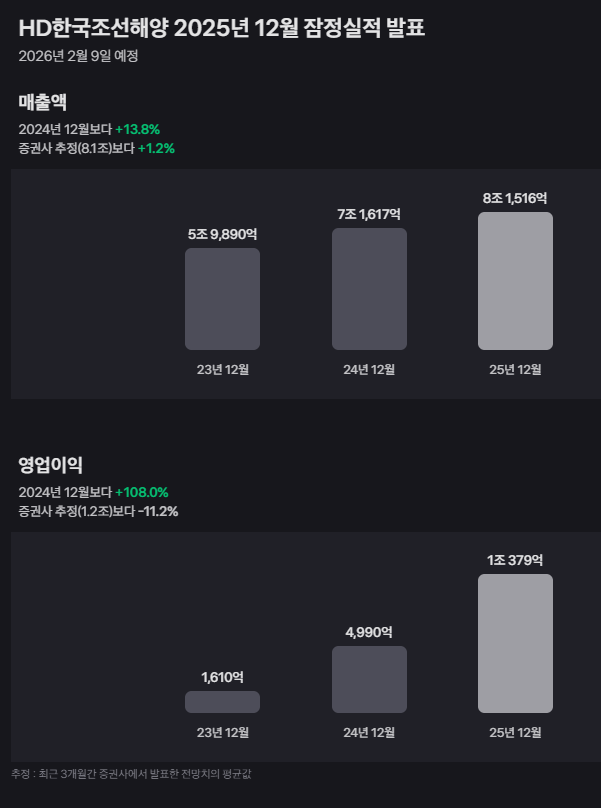

HD한국조선해양 진입

기술주 안좋을 때 어떤 섹터가 좋을까? 흔히 말하는 조방원 중. 조선이 가장 안정적이고 업사이드도 충분하다 생각. 올해 20~30%는 안정적으로 가능하다 판단. 그 중, HD한국조선해양 탑픽으로 생각 중. 아직 딥 다이브는 안함. 일단 매수. 드라켄밀러 매수법 ^^ 2025년 실적 좋고 2026년도 좋을 예정. 직원들 이정도로 챙겨주면 파업 걱정도 덜고 오히려 신바람 나서 일하면 작업 효율도 올라갈 듯. 덤으로 2026~30년은 미국의 해군력 복구 사업이 본격화 되는 시기. 반도체와는 다르게 사이클이 좀 더 길게 갈 것으로 보임. 글로벌 1위 조선사 PSR 기준 0.9배는 저평가라 생각하며 2%가 넘는 배당수익률은 덤. 단기 급등은 힘들겠지만 긴 시계열로 가져간다면 좋을 결과 있을 듯. 난 시드 10%는 어제 박았고 나머지 물량은 3개월 균등 분할 매수 시작.

국장 현황

2026. 02. 11

36

5

355

사랑해요~ 임아트~~

절반 수익실현.

국장 현황

2026. 02. 10

17

3

279

투자고양이 크림이의 이마트 리포트 보고가실께요.

😼💼 이마트 (Ticker: 139480.KS) 심층 투자 분석 보고서 선임 주식 리서치 애널리스트로서 이마트에 대한 포괄적인 투자 분석을 수행했습니다. 장기 재무 데이터와 최근의 정책적 급등 모멘텀을 결합한 딥 다이브 보고서입니다. 1. 요약 (Summary) • 사업 개요: 국내 대형마트 1위 기업으로, 오프라인 할인점(이마트), 창고형 매장(트레이더스), 이커머스(SSG, G마켓), 호텔 및 건설업을 영위하는 종합 유통 그룹. • 투자 테제: "본업의 수익성 회복과 강력한 정책적 카탈리스트의 결합." 지난 수년간 쿠팡과의 경쟁으로 훼손된 수익성이 비용 효율화와 규제 완화(새벽배송)를 통해 반등하는 '턴어라운드' 국면에 진입함. • 추천 등급: Buy (매수) - 저평가 해소와 정책 수혜가 맞물린 시점. • 주요 촉매/위험: (촉매) 대형마트 새벽배송 규제 완화, 자사주 소각 등 밸류업 공시. (위험) 소비 위축에 따른 내수 부진, 이커머스 부문의 적자 지속. 2. 재무 성과 및 건전성 • 손익계산서 분석: • 매출: 지난 5년간 연평균 성장률(CAGR)은 한 자릿수에 그쳤으나, 2025년 3분기 누적 영업이익이 전년 대비 167.7% 증가하며 극적인 수익성 개선을 보임. • ...

국장 현황

2026. 02. 08

18

2

348