시름시름 앓테오젠

JellyValley

2026.06.03조회수 38회

JellyValley

구독자 61명구독중 4명

♡소소함

시름시름 앓고 있는 나의 알테오젠... ㅇㅅㅇ

출처: https://finance.naver.com/research/company_read.naver?nid=93395

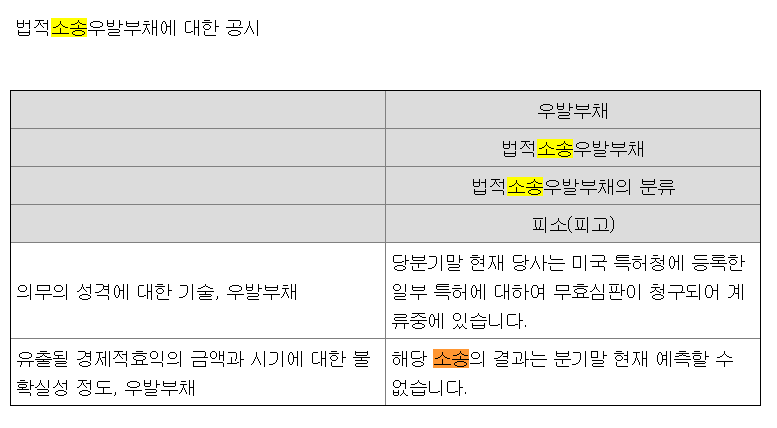

이 리포트에서 Risk로 잔여 특허 심판 결과, 키트루다 SC 전환율 둔화, 신규 딜 클로징 지연 등을 언급.

이건 뭐.... ㅇㅅㅇ...

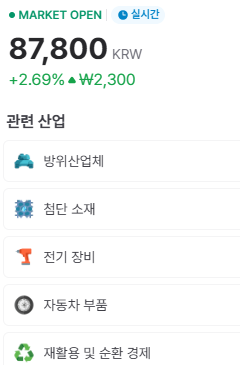

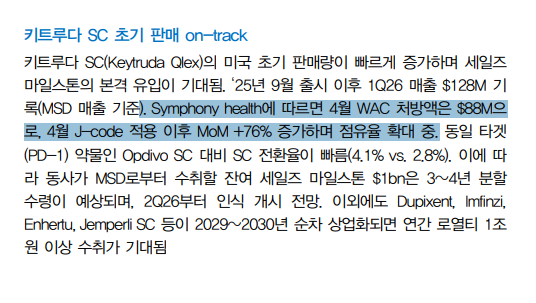

키트루다는 잘 팔리고 있는 것 같음? 흠.

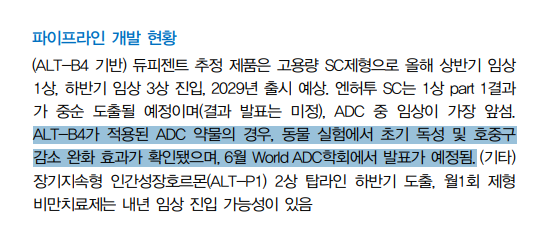

ㅇㅅㅇ WORLD ADC.. ???

우리나라에서 열리나봄.

저도 알테오젠 주주인데... 포모 장난 아닙니다 ㅋㅋ