주주베

구독자 61명구독중 13명

기존의 시황칼럼 분석으로 7월의 미국의 고용 지수 수정치에 의한 충격으로 물가는 상승, 고용은 하강에 의한 경기 침체로 스태그플레이션을 예상함. 투자 방향으로 주식 매수를 방어적으로 하는 방식을 취했음.

7월 CPI, PPI, 실업수당청건수의 경제지표를 살펴보면 인플레이션를 단정짓기엔 다소 어려운 수치가 발표됨

이로인해, 현재 시장 국면은 9월의 연준의 금리인하와 함께 골디락스로 인한 상승 모멘텀이 존재한다고 파악됨.

그러나, 골디락스로 인한 꾸준한 상승장과 인플레이션으로 인한 하락장 둘 중 어디로 갈지 확률은 50:50일 정도로 향후 어느 국면으로 넘어가도 이상하지 않을 정도로 방향 예측이 많이 어려움.

매년 9월은 계절적으로 주식 시장이 가장 약한 시기로 여겨짐.

이런 상황에서 투자(분할 매수)와 현금 보유 비중은 50:50 정도 유지하며 막대한 투자 손실 or 투자 기회를 예방하는 투자 방향을 고수하기로 함.

[25년 8월 16일 (한국 시간) / 8월 15일 (미국 시간) 장 마감 S&P500 지수]

[25년 8월 16일 (한국 시간) / 8월 15일 (미국 시간) 장 마감 섹터 히트맵]

시황칼럼 2편(예상치 못한 고용 지표 쇼크로 스태그플레이션 암시?)의 주된 내용은 고용 지표의 수정으로 인해 물가는 상승하고 고용은 낮아져 침체까지 동반한 스태그플레이션의 발발로 하락장을 예상했다. 그러나, 현재 CPI와 PPI 발표로 인해 알 수 있는 경제 상황은 시간이 갈수록 경제지표에서 인플레이션 조짐이 나타나고 있음에도 불구하고 주식 시장의 방향은 상승 모멘텀을 향하고 있다.

[7월 CPI 지수]

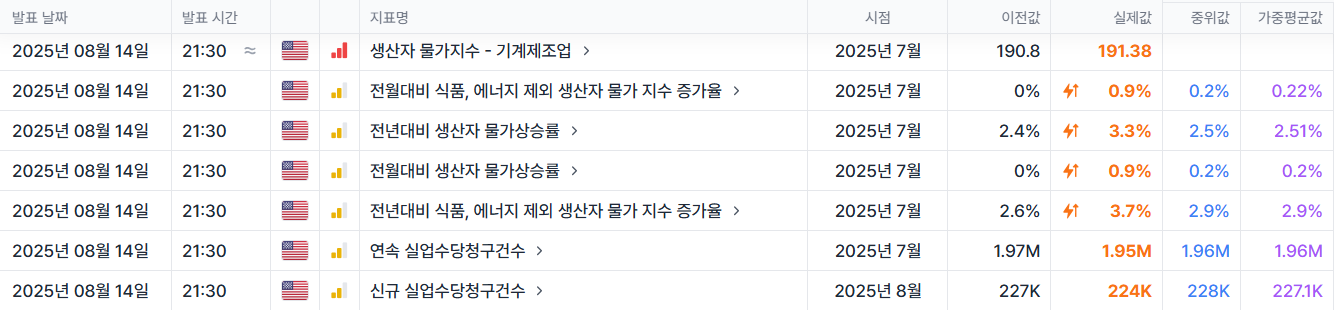

[7월 PPI 및 7월~8월 실업수당청구 건수]

[7월 소매판매 증가율 및 산업생산 증가율]

7월 CPI: 상품 물가는 대체로 안정, 서비스 물가는 상승하여 인플레이션 영향이 보이지만 시장은 대체로 긍정적으로 수용

7월 PPI: 컨센서스를 상회하는 높은 수치, 그러나 물가와 무관한 금융시장의 호조로 인해 나타나는 포트폴리오 관리 수수료와 항공료 상승에 의한 기여가 높아 PPI의 높은 수치가 희석되는 경향 보임. 두 항목의 기여가 없었다면 예상치에 어느정도 부합하는 수치가 나왔을 거라는 분석이 다소 많음

7~8월 실업수당청구 건수: 컨센서스에 부합, 고용은 나쁘지 않은 견조한 흐름이 유지됨

7월 소매판매 증가율: 컨센서스 예상치 부합

7월 산업생산 증가율: 컨센서스 예상치 ...