구리광산 - 6) 차트로 확인해본 구리가격

KAVALAN

2024.08.10조회수 9회

KAVALAN

구독자 17명구독중 80명

지속가능하고, 반복가능한 투자를 지향합니다.

1) 중국시장 주가지수 FXI

특정기간(2013-2015)을 제외한다면, FXI가 생긴 2005년 이후부터 2021년까지는 구리가격변화와 FXI의 가격변화의 상관관계는 매우 높은 수준으로 보임. 장기간 디커플링이 발생했던 2013-2015년의 가격 흐름에 대해 좀 더 살펴보면, 해당 시기에는 중국이 고정자산투자, 저가형 제조업, 신용팽창 등에 대한 의존도를 줄이면서 외적인 성장세는 둔화되었으나, 기준금리와 지급준비율을 인하하며 위험선호심리를 높이고, 증권주 랠리를 촉발함(참고 : link)

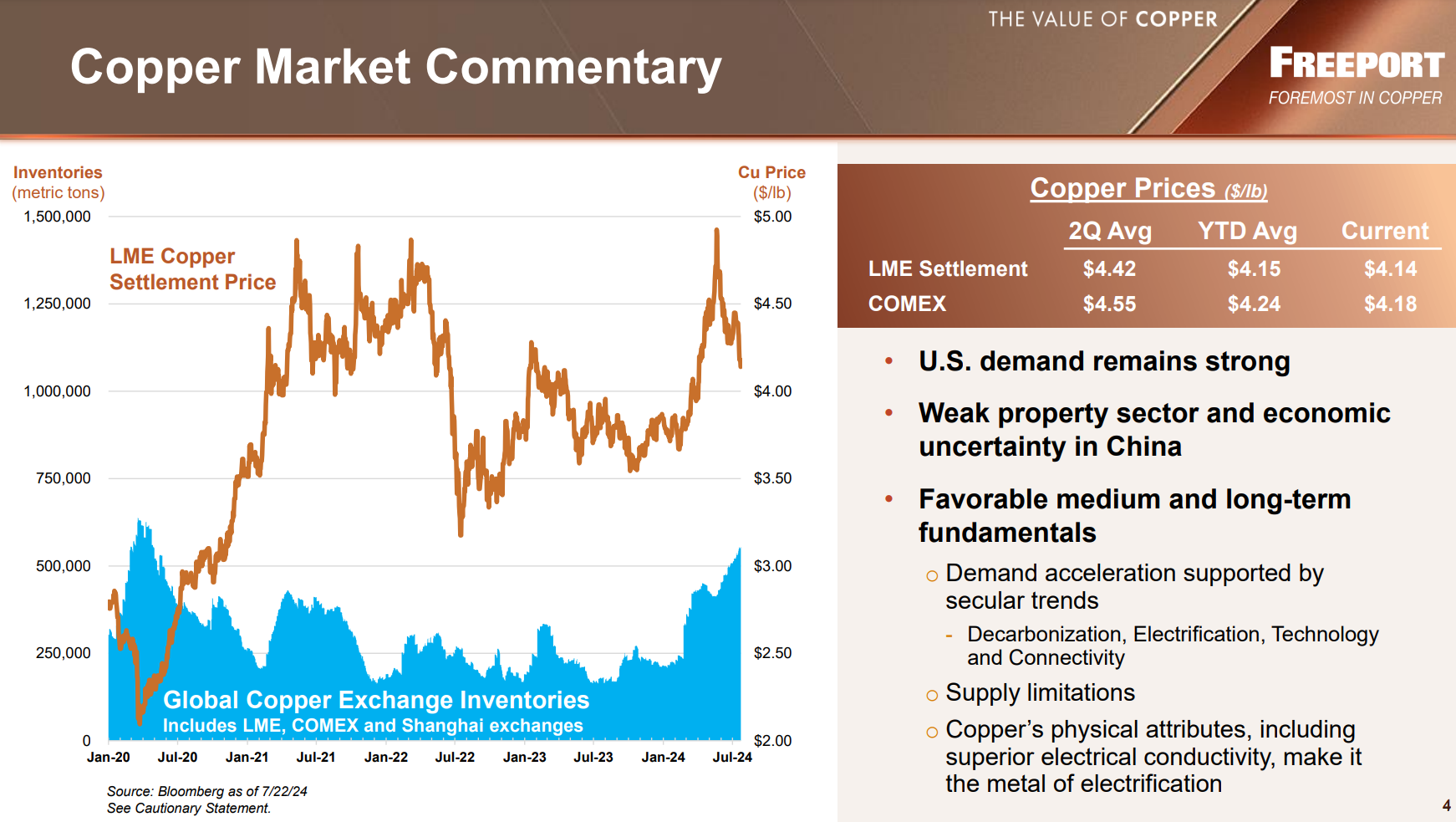

2021년 좀 더 넓게봐서 2023년까지의 구리가격은 FXI와 상관관계가 있는 것으로 볼 수 있지만 그 이후에는 그렇게 보기 어려울 것 같음. FXI는 큰 폭으로 하락했는데 구리가격은 보합하는 모습을 보임. 최근에 이슈가 되었던, 공급 사이드 이슈(광산 폐쇠), 수요 사이드 이슈(데이터센터, 전기차, 친환경에너지 등) 이 영향을 줬을 가능성이 있음

(아래 차트에서 노란색 영역은 하락, 초록색 영역은 상승 / 보라색 선은 FXI, 메인차트는 구리가격 )

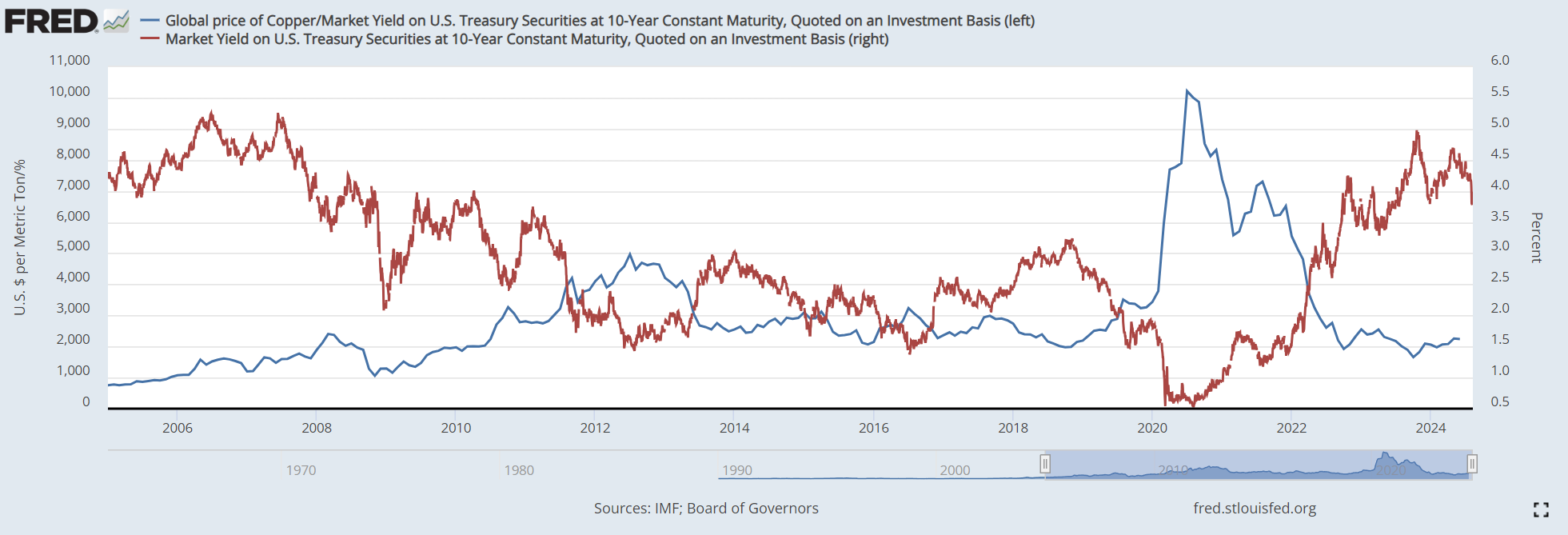

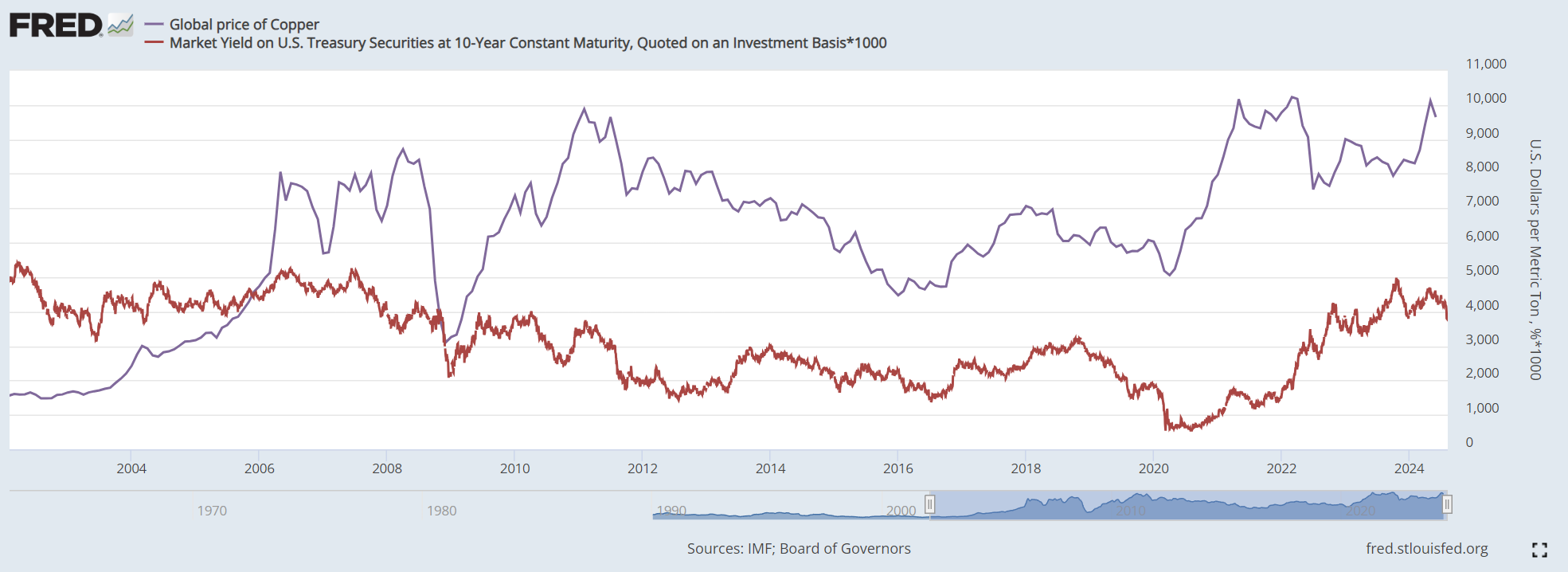

1) 미 10년물 국채수익률

미 10년물 국채수익률과 구리가격/미국 10년물 국채수익률 과 미국 10년물 국채수익률 을 비교해보면, 특히 2010년 이후로는 높은 역의 상관관계를 보임

각각의 가격만 봤을 때는 오를 때는 같이 오르고, 내릴 때는 같이 내리는 듯 하나 부분부분 다른 방향성을 가지는 구간도 많이 보이고, 구간별 beta를 따져보면 많은 차이가 있을 것 같음. 그렇게 의미있는 상관관계가 있냐고 하면 유의미하다고 하기에는 어렵다고 보임.

국채수익률이 오르면 국채수익률 대비 구리가격은 낮아진다는 의미.

9월 금리인하를 하게 된다면, 국채수익률이 낮아지면 국채수익률 대비 구리가격은 높아짐. 그런데 전반적인 경향성은 같이 움직이는 모습을 보임. 국채수익률과 구리 모두 경기의 영향을 많이 받기 때문으로 생각해볼 수 있음.