khan0809

구독자 8명구독중 5명

끊임없이 배우고 성장하는 사람이 되고자 노력하는 직장인입니다.

최근 화장품 섹터가 다시 뜨고 있다.

또 슬쩍 다시 에이에스텍을 바라볼 시점이 온 것 같다.

일단 대표 마인드가 너무 마음에 든다.

주가 빠진다고 바로 본인이 매입해 버린다. 적어도 자신이 영위하는 사업에 대한 자신감이 보인다.

그런데 문제는 첫번째 분석(앞으로 분석1이라고 하겠음)에서 썼던 DSM의 저주에서 벗어나려면 아직 조금 더 기다려야할 것 같다는 생각이 든다.

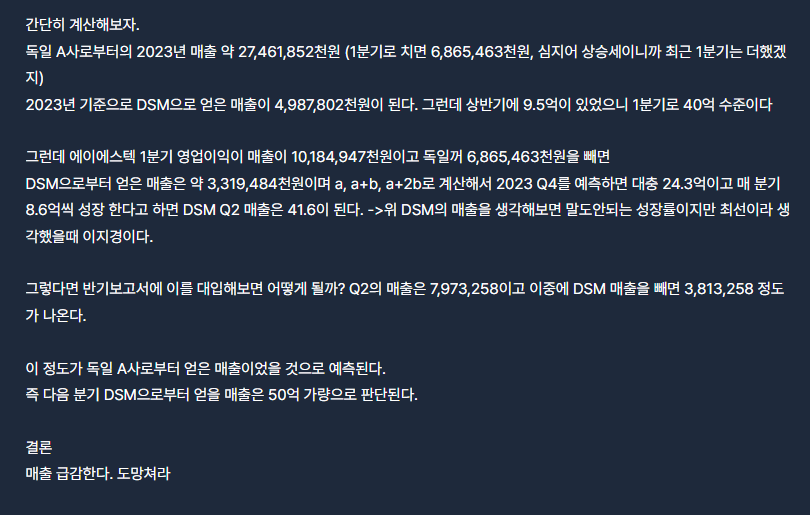

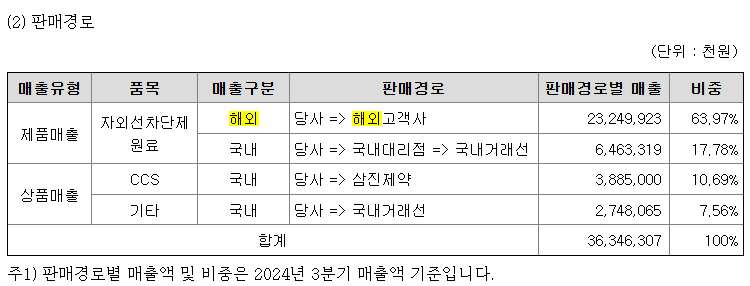

DSM에서 얻은 순수매출은 5,091,718천원 놀랍게도 분석1에서 예측했던 매출이다.

같은 비율로 DSM이 계속 성장한다고 하면 DSM의 매출은 4분기 58~60억 정도가 되어야한다.

불행하게도 국내 판매의 성장세는 매우 낮아보인다.

CCS의 성장도 오락가락해서 성장한다고 보기 애매하다.

결국에는 DSM에 의존해야되는 상황.

국내 매출 정리

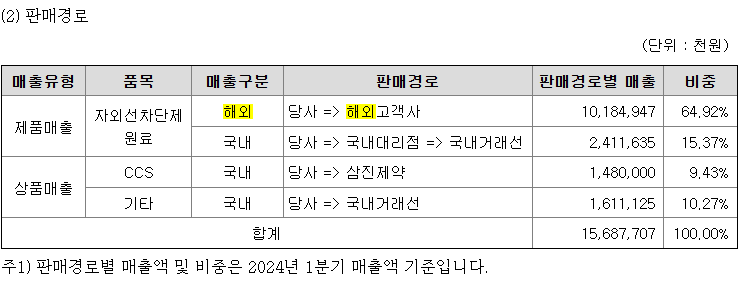

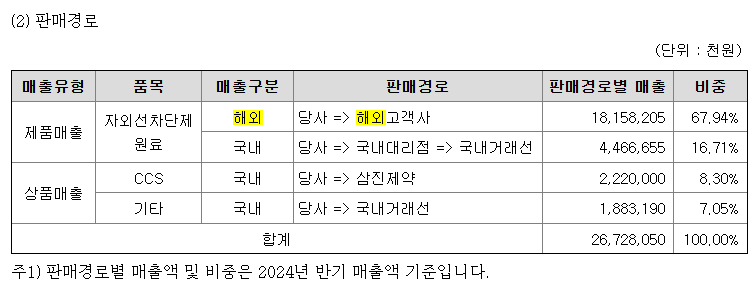

분기별 매출(cumulative 매출)

해외 자외선차단제: 10,184,947 -> ...

![[한국기업분석] 에이에스텍](https://post-image.valley.town/l1SdDP2gW8y8Qg4os3DNu.png)