주간 전략(6/23~6/27): 그동안 왜 금리 하락을 생각해왔을까... 금리 상승 재료만 많아보이네...

근거핑

2025.06.22조회수 105회

근거핑

구독자 672명구독중 306명

가보자고

지난주 리뷰

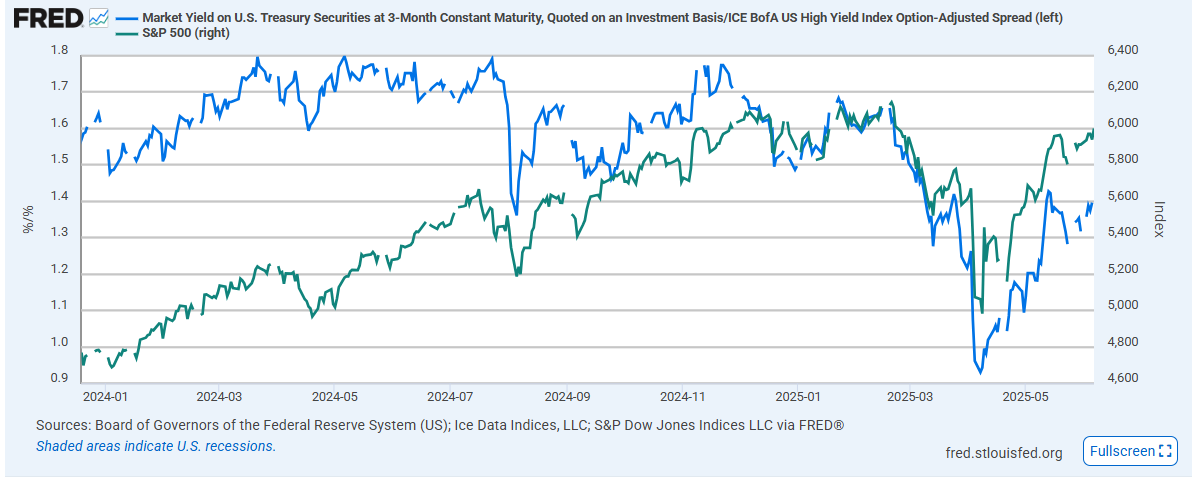

국고 3년 2.462% → 2.457%. 한때 2.50%도 넘었었으나 결국 강세 마감.

국고 10년 2.845% → 2.857% 약세. 3/10 스티프닝

국고 30년 2.717% → 2.745% 약세.

의사록이 그렇게 매파적이었나...?

앞으로 통화정책은 부진한경기상황에 대응하여 금리인하 기조를 이어가는 가운데 대내외 불확실성 흐름과 그에 따른 경기 및 물가 흐름, 금융안정 리스크 등을 종합적으로 고려하여 추가인하의 시기와 속도를 결정해 나가야 하겠습니다.

향후 통화정책은 부진한 경기에 대응하여 금리 인하기조를 지속할 필요가 있습니다. 다만, 대외여건의 불확실성이 여전히 높고 가계부채 등 금융안정 리스크도 상존하는 만큼, 추가 금리인하 여부는 미국과 주요국간 관세협상 전개 양상, 주요국 중앙은행의 통화정책방향, 가계부채와 환율 여건 변화를 면밀히 점검하면서 신중하게 결정해야 할 것입니다.

따라서 향후 통화정책은 작년 10월 이후의 기준금리 인하가 물가, 성장, 금융안정 등 정책변수 및 변수들 간의 상충관계에 미치는 영향, 경기 대응을 위한 재정정책의 효과, 글로벌 통상환경 및 주요국 통화정책 변화 등을 고려하여 기준금리의 추가 인하 시기와 폭을 결정해야 한다고 생각합니다.

통화정책 완화 기조와 더불어 취약부문을 집중적으로 지원하는 적절한 재정·통화정책의 조합이 필요한 시점입니다.

미 연준의 자국 경제상황 진단과는 달리, 우리의 경우 물가의 안정세 전망 속에서, 미국 관세정책 여파가 성장, 고용 등 국내 ...