김대리

구독자 27명구독중 24명

매크로 기반 단기투자(파생상품)를 하고 있습니다.

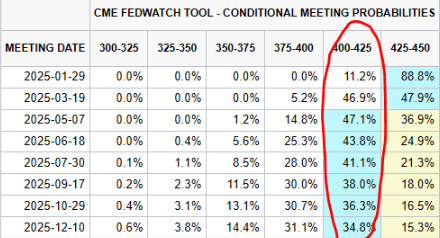

단기 시황(25년 상반기)에 대한 뷰를 작성해보고 있는데, 확률이 높은 포지션 찾는 것이 어렵다고 생각되어 일단 장기적인 관점 먼저 정리해보았습니다.

5년뒤 이런 장기뷰는 아니고 25년 중, 하반기 이후 예상이라고 보면 될 것 같습니다.

다른 포지션들은 뭔가 불안한 점이 있다보니 그나마 이 두가지 정도 밖에 생각이 나지 않는 것 같습니다.

(예를 들어, 25년 결국 경기침체가 올것이다/ 아니면 고금리 고성장을 유지할 것이다 등등 이런 예측은 향후 지표에 따라 달라질 수 있어 선물트레이딩하는 입장에선 의미가 없다고 생각됩니다.)

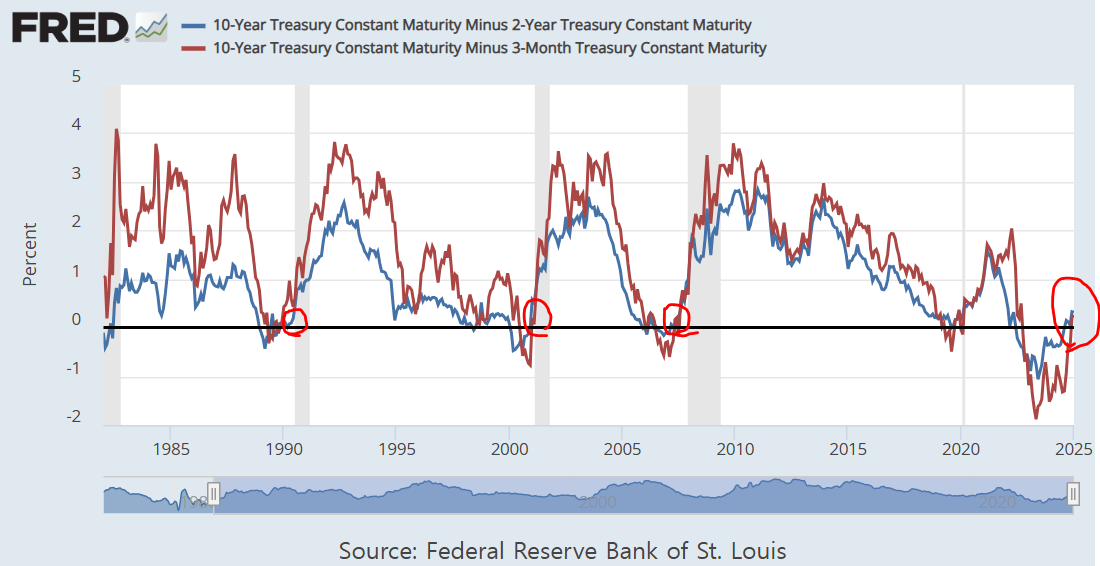

장단기 금리차 확대(정상화) 포지션 = 단기물 롱/장기물 숏

최근 장단기 금리차(10년물/2년물, 10년물/3개월)가 정상화 되었음.

과거부터 살펴보면, 10년물-3개월물 금리 차이가 정상화된 이후에는 다시 역전이 심하게 나오지 않고, 쭉 커브 스티프닝이 일어나는 경향이 있음.

장단기 금리차 역전은 보통 급격한 금리인상과 경기에 대한 불안으로 발생하게 되며, 금리차 역전이 해소될 때는 금리가 인하기에 접어들거나 경제상황이 달라짐에 따라 정상화가 발생하기에, 한번 정상화된 이후 다시 심각한 역전현상이 발생하기는 어려움.

하이일드 스프레드를 살펴보아도, 20년도나, 22년도 상승 때와 비교할 때 현재 경기에 대한 긍정적인 뷰가 강한 것으로 보임.

(...

좋은 분석 글 감사합니다 정리가 매우 요점 중심으로 잘 되어 있어서 흥미롭게 읽었습니다!