깨비업

구독자 3명구독중 48명

치폴레 멕시칸 그릴과 스타벅스로 국내외 F&B에 대한 관심을 가지게 되었습니다.

증권사에서 해당 기업들을 주로 어떤 방식을 사용해 밸류에이션을 하고, 어떤 부분에 점수를 주고 있는지 정리해 보았습니다.

한국 및 미국의 F&B 기업들은 기본적으로 비교 배수법(PER, EV/EBITDA, PEG, ROE-PB 등)을 활용한 상대평가 기법을 통해 내재 가치를 산출합니다.

한국 기업들은 내수 소비 변화, 해외 수출 확대, 원가 안정 및 생산 CAPA 확대 등 다양한 요인을 고려해 Target PER 산출 방식을 적용하며, 외식 프랜차이즈 부문은 별도의 계열사나 자회사를 통해 운영되는 경우가 많아 제조·유통 부문 중심으로 평가됩니다.

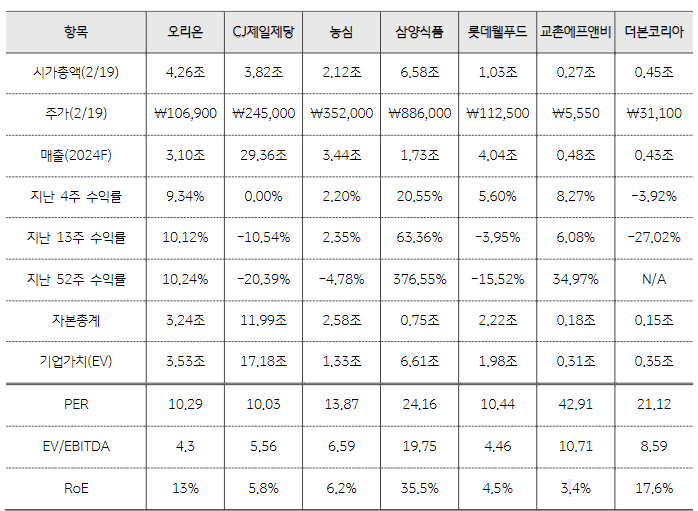

- 예를 들어, 오리온은 2025년 추정 EPS와 Target PER 11.7배, 농심은 2026년 추정 EPS와 Target PER 12.6배를 적용해 각각 목표주가를 산출합니다.

- 시장이 각 기업의 큰 변화나 전환점을 인식하는 시점이 다르기 때문에, 분석가들은 그에 맞는 적절한 기준 연도를 선택하여 EPS와 PER을 적용하게 됩니다.

미국 기업들은 치폴레, 스타벅스, 맥도날드처럼 외식 프랜차이즈 및 고급 커피 브랜드를 중심으로, 신규 매장, 동일매장매출, 디지털 역량 강화 등을 반영해 장기 이익 성장성과 운영 효율성을 평가합니다.

- (치폴레) 12개월 선행 ROE 40.8%와 향후 3년 EPS CAGR 18.3%를 반영한 PEG 배수가 2.4배로 평가되어, 장기적으로 안정적인 이익 성장성이 뒷받침된다고 볼 수 있습니다.

- (스타벅스) 동일매장매출 및 36개월 매출 CAGR(6.3% 등)을 통해 시장 평균 대비 저평가된 배수를 보이며, 프랜차이즈 및 디지털 주문 시스템 강화로 미래 성장성을 확보하고 있습니다.

이와 같은 종합적 평가 방법론은 투자자들이 각 기업의 성장성, 브랜드 가치, 운영 효율성 및 시장 점유율을 종합적으로 판단할 수 있는 근거를 제공하며, 미국과 국내 시장에서 성장성과 안정성을 동시에 고려한 포트폴리오 구성을 위한 중요한 판단 자료로 활용됩니다.

미국과 전 세계 F&B 산업은 건강·웰빙, 디지털 전환, 지속 가능성 등 소비 트렌드의 변화에 힘입어 급변하고 있습니다. 미국에서는 외식 프랜차이즈와 패스트캐주얼, 프리미엄 커피 체인 부문에서 치폴레, 스타벅스, 맥도날드 등 강력한 브랜드 파워와 디지털 전략이 주가 상승 모멘텀을 견인하고 있습니다.

한편, 한국의 주요 F&B 기업들은 내수 소비의 ‘실속 vs. 프리미엄’ 양극화, 해외 수출 확대, 원가 안정 효과, 생산 CAPA 확대 및 신규 매장 효과 등 다양한 요인을 통해 안정적인 성장을 보이고 있습니다. 단, 한국 기업들은 외식 프랜차이즈 사업을 자회사나 계열사(예: CJ Foodville 등)를 통해 별도로 운영하는 경우가 많아, 본 보고서에서는 주로 제조 및 유통 부문 중심의 평가를 진행합니다.

본 보고서는 미국 대표 기업과 국내 주요 기업의 재무 데이터, 투자 포인트 및 상대평가 기법(주로 PER, EV/EBITDA, PEG, ROE-PB 등)을 활용한 구체적인 밸류에이션 산출 방식을 종합적으로 분석합니다.

※ 주가와 시가총액의 경우 2/19일 종가 기준

※ 계열사 및 사업구조 관련 설명 (한국 기업)

한국의 주요 F&B 기업들은 제조 및 유통 부문에 집중하는 동시에, 외식 프랜차이즈 사업은 보통 별도의 계열사나 자회사를 통해 운영됩니다.

예를 들어, CJ제일제당은 자체 식품 제조 및 유통 외에도 CJ Foodville 등 외식 전담 계열사를 통해 레스토랑 프랜차이즈를 운영합니다.

롯데 그룹 또한 외식사업을 별도의 사업 부문 또는 계열사에서 관리하는 경우가 많습니다.

따라서, 본 보고서에서 분석한 오리온, 삼양식품, 농심, 롯데웰푸드 등은 주로 가공식품 제조 및 유통 중심의 재무 평가 대상이며, ...