🇯🇵일본 증시 전망 (11월 21일 당시 매크로팀이 발간한) by 골드만삭스

아래 글은 11월 21일 매크로팀의 글에서 개인적으로 알아보기 쉽도록 짧게 정리만 한 내용입니다. 제 글이 아닙니다.

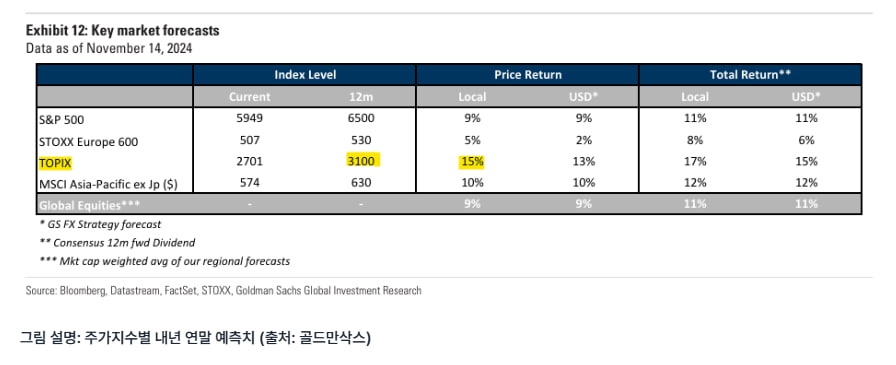

✅골드만삭스, 내년 TOPIX 지수의 목표치를 3,100으로 제시하며, 현재 수준에서 약 15%가량의 업사이드

-> 내년 배당 수익률이 약 2% 수준일 것으로 예상하기 때문에, 가격 상승과 배당을 합친 ‘총 수익률 (Total Return)’은 17%가 될 것으로 전망

골드만삭스는 상승론의 근거로, 아래와 같은 요소들을 지목했습니다.

일본의 거시 경제 환경 개선

정책 명확성 개선 (정치적 불확실성이 그리 크지 않다)

중국의 경기 부양책

기업 지배구조 개선

기업 이윤 반등 예상 (엔화 약세)

투자자들의 자금 유입 지속

1️⃣일본의 임금 증가율과 물가 상승률

24년 6월 전까지 월급보다 물가가 더 빠르게 올랐었으나, 최근 흐름은 이 추세가 다시 전환되어 임금이 물가보다 빠르게 오르며 안정화 추세.

2️⃣일본의 실질 GDP와 명목 GDP 성장률 추이와 예측

골드만삭스는 일본의 내년 실질 GDP 성장률이 코로나 이전 수준을 상회할 것으로 전망 (코로나 이전인 2013~2019년 일본의 실질 GDP 성장률은 평균 0.9%였지만, 2025년에는 이보다 높은 1.2% 성장할 것으로) . 그럼에도 불구하고 트럼프의 무역전쟁 가능성으로 향후 일본 경기 전망에 의문을 제기할 수 있는데, 골드만삭스는 트럼프의 전면적 관세 부과가 일본 경제에는 큰 영향을 미치지 않을 것이라고 반박.

➡️ 구체적으로 대미 수출국 간의 ‘상대적 가격 경쟁력’에는 변화가 없을 것이라 전망했는데, 쉽게 말해 모든 국가에 일률적인 관세가 부과되면 일본만 피해를 보는 것이 아니라는 겁니다. 중국, 한국, 유럽 등 모든 국가들이 동일한 입장에 놓이는 것이기 때문에, 글로벌하게 봤을 때 일본의 가격 경쟁력에는 타격이 없다는 것이죠. 여기에 미국이 모든 수입품을 미국산으로 대체하기는 어려울 것이라는 겁니다. 일본이 첨단 기계나 소재와 같은 많은 분야에서 강력한 경쟁력을 가지고 있다는 점은 많은 분들이 공감하실 텐데요. 이러한 분석을 바탕으로 관세 부과가 일본의 실질 GDP에 단 -0.1%p의 영향 만을 미칠 것이라 전망.

명목 GDP 성장률(군청색), 2026년에 약 3.5% 수준에 도달할 것으로 예상

실질 GDP 성장률(회색), 2026년에 1.5% 내외의 낮은 수준에 머물 것으로 예상.

➡️ 명목 GDP 성장률이 실질 GDP 성장률을 상회한다는 것은 물가 상승이 경제 활동 증가를 앞서고 있다는 의미, 경제 성장에 비해 물가 상승이 낮은 상황이 계속되고 있다는 것.

명목 성장에 비해 실질 성장이 상대적으로 낮아지게 되며, 경제 주체들의 실질 구매력 증가가 제한 ➡️ 디플레이션 압력 지속

3️⃣일본 기업들의 연도별 자사주 매입 (출처: 골드만삭스)

일본 기업들의 엄청난 자사주 매입 추이 —>

올해 11월 중순까지 일본 기업들은 15조 9천억 엔, 한화로 약 144조 원의 ...