막군이

구독자 255명구독중 46명

"최대한의 수익보다 최소한의 손실"

퍼스트솔라의 영엽이익추정의 50~80%는 보조금혜택에서 나온다.

보조금은 총생산량을 바탕으로나온다.

퍼스트솔라가 공장을 증설한다면 = 영업이익이 증가한다.

이러한 결론을 지었습니다.

우선 퍼스트솔라의 CAPEX를 확인하겠습니다.

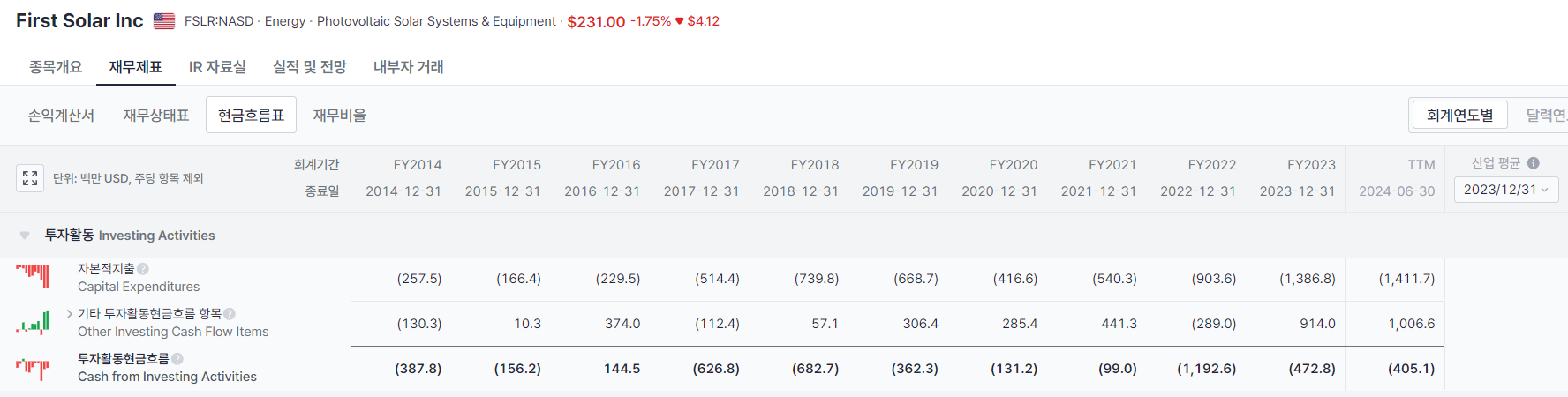

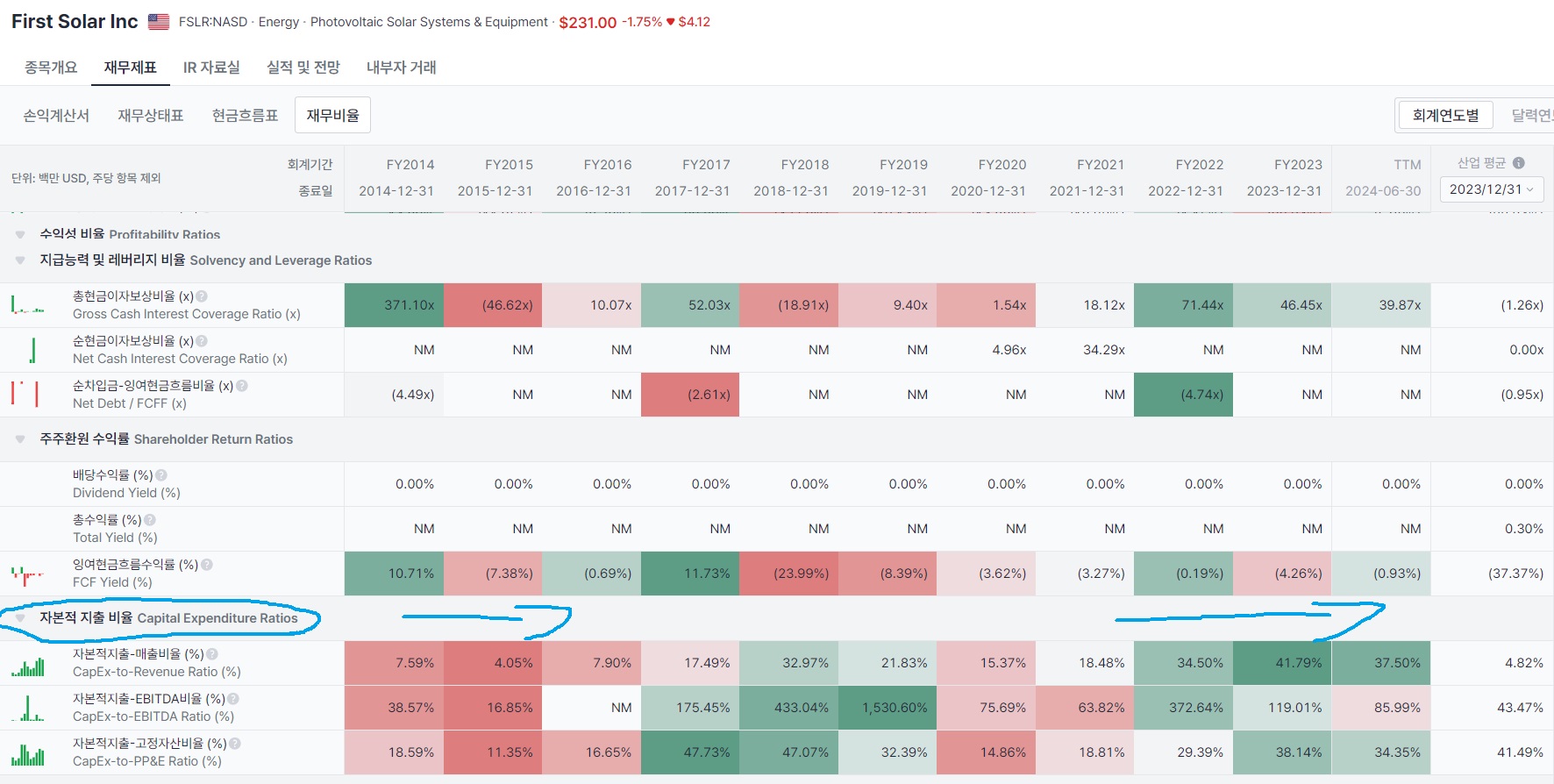

(피드에 캡쳐한 사진을 올리면 정말작게나와서 잘안보이는데, 어떻게 수정하는지 아시는분 댓글부탁드립니다.)

CAPAX의 매년 증가가 눈에띕니다.

매출이 높아졌으니 증가한것아닌가? 할수도있겠지만

퍼스트솔라의 CAPEX성장과 매출대비 성장률 증가는 계속되고 있는것으로 데이터상 확인할수있습니다.

일단은, 퍼스트솔라는 아직까지는 성장에 진심인 모습을 재무제표상으로써 확인했습니다.

다음은, 퍼스트 솔라의 수주잔고을 확인하겠습니다. 7월31일 실적발표 자료입니다.

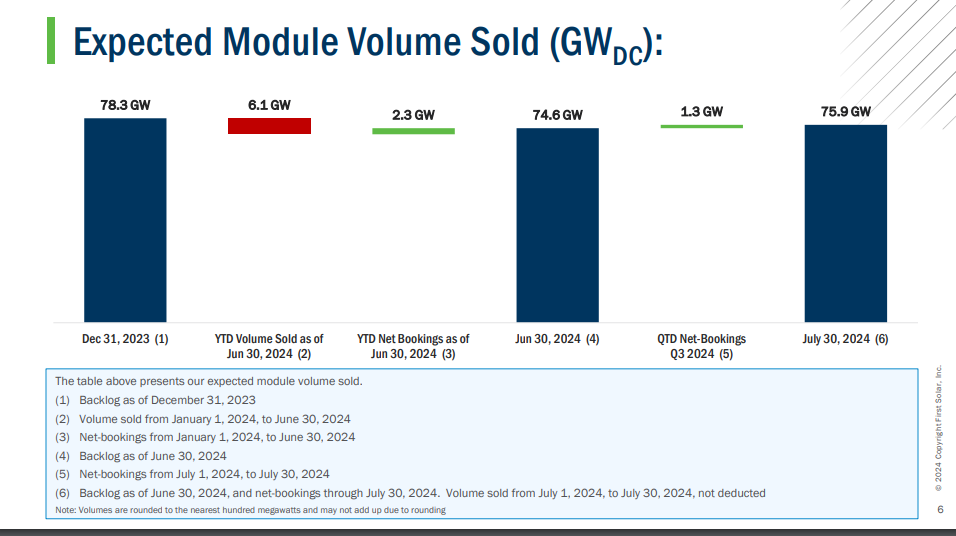

23년말 수주량이 78.3GW 에서, 이번년도 6.1GW 생산해서 판매했고.

지난번 분기에 2.3GW의 추가 수주가 들어왔고, 지난분기 대비 1.3GW의 추가 수주가 들어온것을 확인할수 있습니다.

남은 전체 수주량은 75.9GW 입니다.

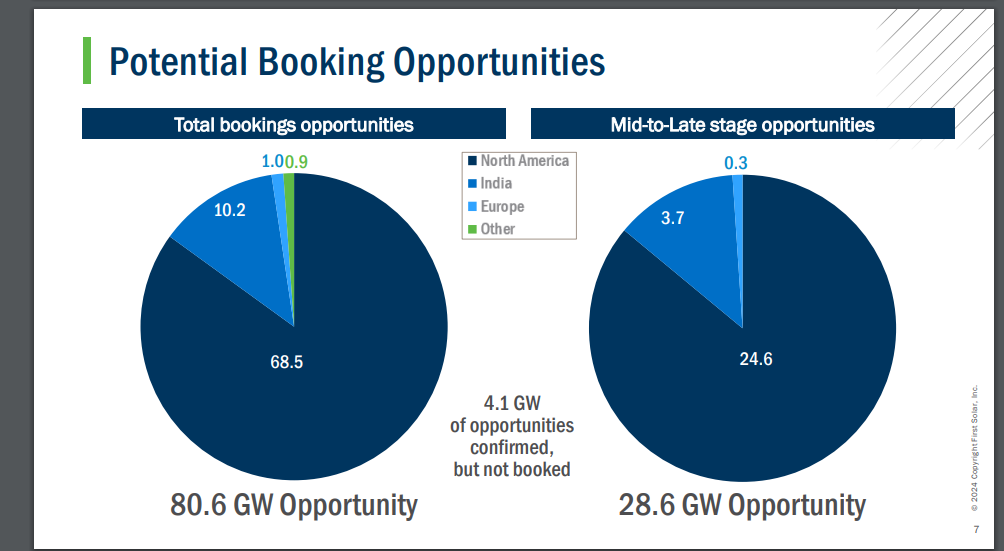

다음은, 잠재적으로 가능한 수주량입니다.

총 남아있는 수주기회는 80.6GW 이고, 그중 28.6GW 는 어느 정도 진전된 상태 입니다.

그러면, 데이터상으로 남아있는 수주량은

지금 수주량 = 75.9GW

수주기회 = 80.6GW (28.6GW MID-to-late)

퍼스트솔라의 현재 현실적인 수주량+앞으로 추가될 수주량을 측정해보겠습니다. (개인적인 생각입니다.)

수주량 = 75.9GW

MId-to-Late= 28.6GW

(총기회 수주- ...

잘 읽었습니다 감사합니다!

부족한글이지만 감사합니다 :)

잘 읽었습니다!

감사합니다 댓글이 힘이됩니다 :)

헛,.. 퍼스트 솔라 제가 분석하려고 자료 모으고 있었는데 ㅠㅠ 좋은 분석 감사합니다. IRA법 아니더라도 너무 좋은 기업인 것은 분명합니다.

아직 미숙한부분이 많아서, 분석해주시면 보고 배우겠습니다 :) 큰 도움이 될것같아요

감사합니다.

글 잘 읽었습니다. 한 가지 궁금한 점이, mid to late 수주잔고가 전체 수주잔고에 포함되어 있는 것 아닌가요? 가능한 수주량이 115가 아닌 85가 되어야 하는게 아닌가 합니다.