[버티브 홀딩스(VRT) 분석 2편] 재무제표 및 목표 주가 분석

망곰이

2024.09.22조회수 7회

망곰이

구독자 8명구독중 5명

경제적 자유를 꿈꾸는 20대 주린이 직장인입니다.

지난 <[버티브 홀딩스(VRT) 분석 1편] 과연 앞으로의 엔비디아 반도체를 냉각시킬 회사는?>에서 VRT의 기업 분석, 관련 분야의 동향, 경쟁사 및 점유율을 살펴보았습니다.

짧게 요약하면 VRT는 하드웨어인 반도체 레이어와 클라우드를 통한 서비스 레이어 사이의 '산업 공급망 레이어'에 위치하며 데이터 센터 등의 전력 효율과 열을 관리합니다. 앞으로 데이터 센터는 국가적 차원의 AI 패권 경쟁과 관련 기업 성장에 따라 더욱 확장될 가능성이 크다는 점에서 VRT의 성장가능성 또한 긍정적으로 바라볼 수 있습니다. 또한 관련 분야에서 점유율 1위를 지키고 있다는 점 또한 VRT의 매력을 한층 높여줍니다.

본 포스팅에서는 VRT의 재무제표와 목표 주가를 분석합니다. 참고로 아직 재무제표 분석에 익숙하지 않은 초심자의 시선이기에 잘못된 해석이나 부족한 부분이 존재할 수 있습니다. (저는 버티브 홀딩스를 포트폴리오에 추가하였으며 긍정적인 시각을 가지고 있음을 다시 한번 미리 밝힙니다.)

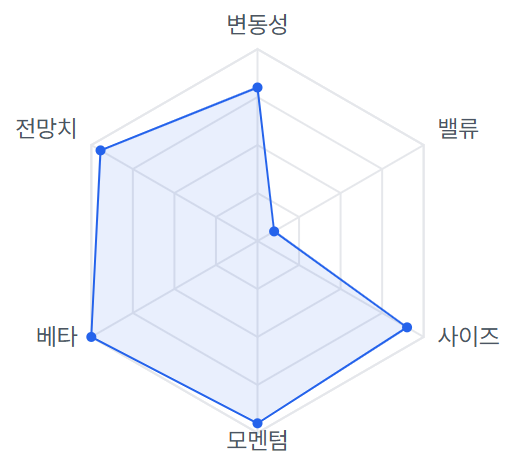

Valley 팩터 분석

재무제표에 앞서 Valley AI 종목분석에서 제공하는 팩터 분석을 살펴보도록 하겠습니다.

베타 (전체 시장 지수에 민감하게 반응하는 정도): Finviz에 계산된 값은 1.59으로 굉장히 시장에 민감하게 반응합니다. 그래프 추이를 보아도 거의 나스닥과 유사하게 움직이는 것을 알 수 있습니다.

전망치, 변동성, 사이즈, 모멘텀 모두 큰 지표를 보이고 있습니다.

다만 밸류 팩터가 크게 떨어지는 것을 볼 수 있는데 해당 팩터는 주가 대비 장부가치(PBR), 수익률, 배당수익률 등을 통해 주식의 내재 가치를 평가한 결과입니다. 전망치는 뛰어난 반면 밸류 팩터가 크게 떨어지는 것이 의외인데 아래 재무제표를 통해 자세히 살펴보도록 하겠습니다.

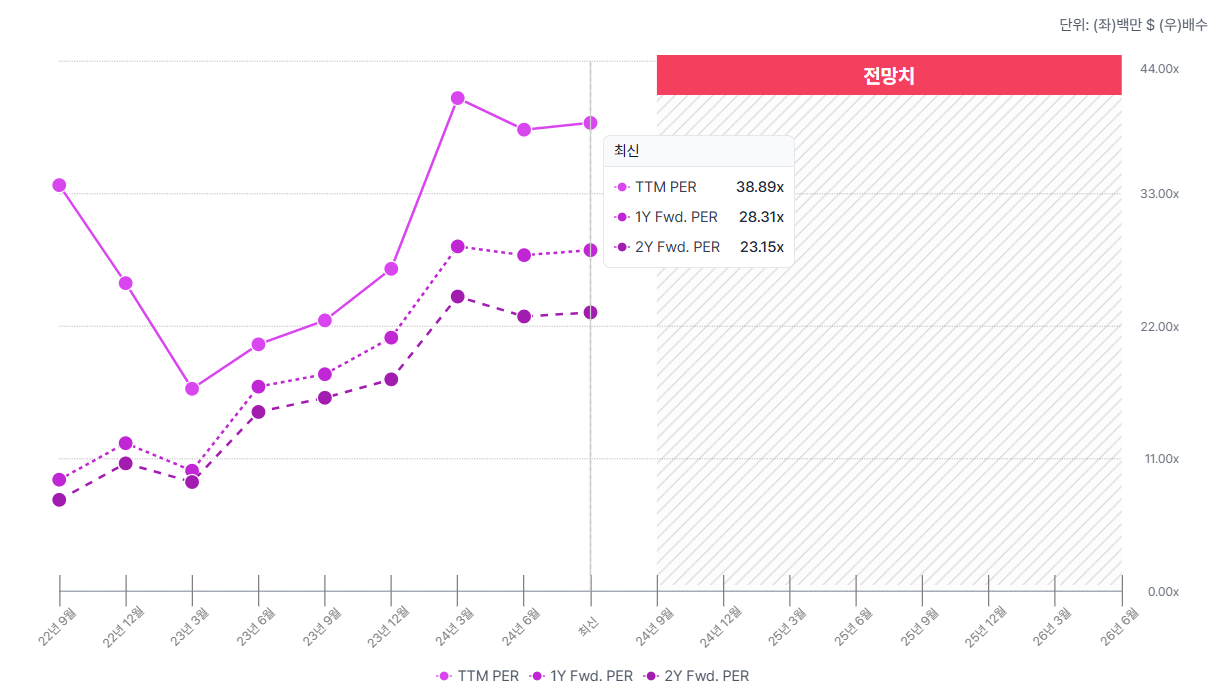

PER

현재 PER은 38.89x로 꽤나 높은 수치입니다. 다만 1년과 2년 포워드 가이던스는 23 ~ 28 배수로 순이익이 꾸준히 중요할 것이라고 예측되고 있습니다.

그렇다면 경쟁사들의 PER은 어떻게 될까요?

앞선 1편에서 정리한 경쟁사인 슈퍼 마이크로 컴퓨터(SMCI)와 델(DELL) 그리고 GE 버노바(GEV)의 TTM PER은 아래와 같습니다. (*GEV의 경우, 올해 4월에 상장되었기 때문에 1년 단위의 PER이 집계되지 않아 야후 파이낸스에서 계산하고 있는 PER을 가져왔습니다.)

GEV(*): 61.67x

SMCI: 19.03x

DELL: 15.39x

VRT는 38.89로 경쟁사들에 비해 꽤나 높은 PER을 가지고 있습니다. 물론 PER로만 주식의 가치를 판단할 수는 없지만 지금으로써는 꽤나 높은 가격에 책정되어 있다는 느낌을 지울 수는 없습니다.

추가로 VRT의 공시자료에서 직접 명시하고 있는 경쟁사 중 미국에 상장되어 있는 두 곳의 PER은 아래와 같습니다.

Johnson Controls International PLC (JCI): 20.50x

Eaton Corporation PLC (ETN): ...

109$ w전고점 100$ 부분 익절 이후 상승 전량매도 90$ 매수구간 잘 읽었습니다. ^^

저의 개인적인 생각일뿐 참고만 부탁드립니다! 감사합니다 :)