마리보

구독자 204명구독중 59명

나비를 꿈꾸는 반데기

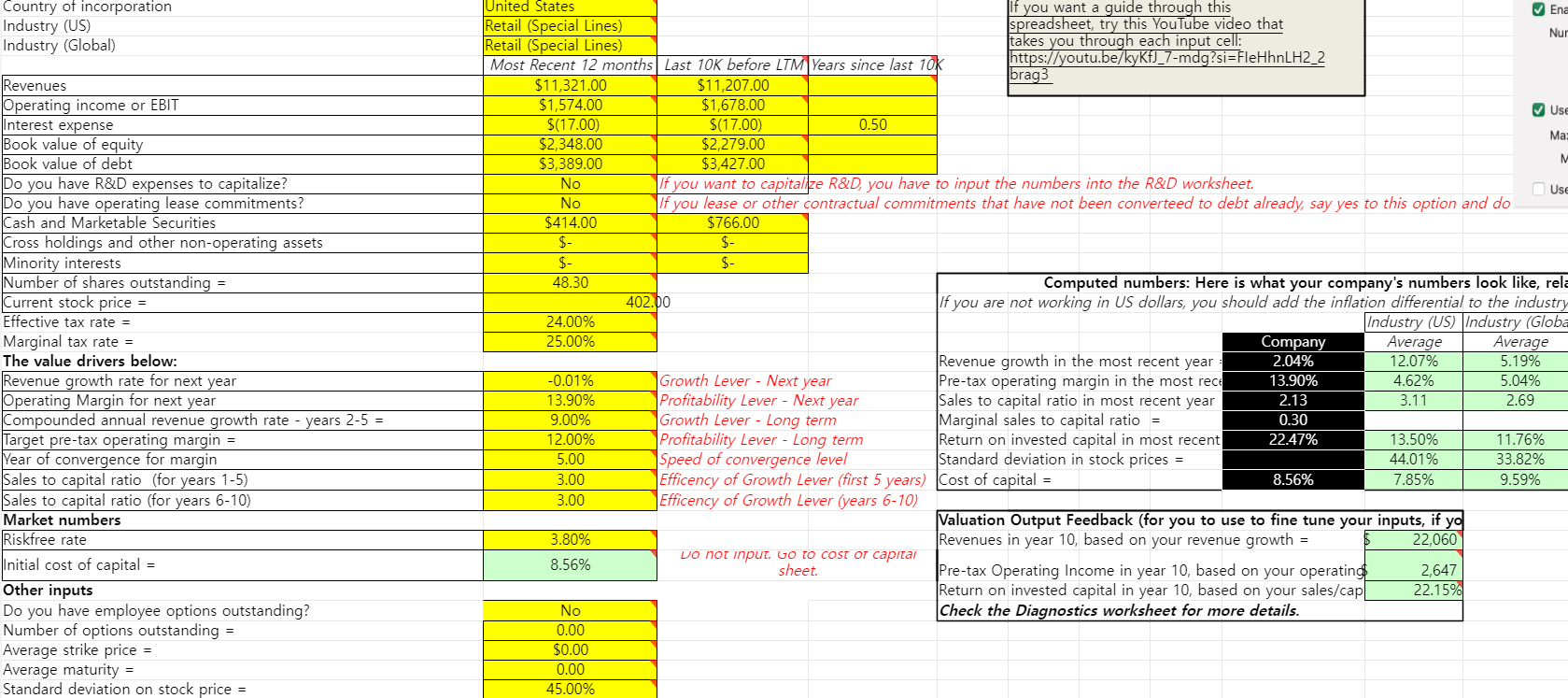

TTM 기준 2분기까지 영업이익은 오히려 감소했으나 이는 일회성으로 경영진이 회복을 자신하고 있기에

일반적인 재작년과 작년 수치를 비교해서 계산

-> 오히려 매출 규모 감소로 적정가치 하락을 불러왔을 뿐(큰 차이는 없다), 이렇게 할 필요가 없었다. 아래 과정 참조

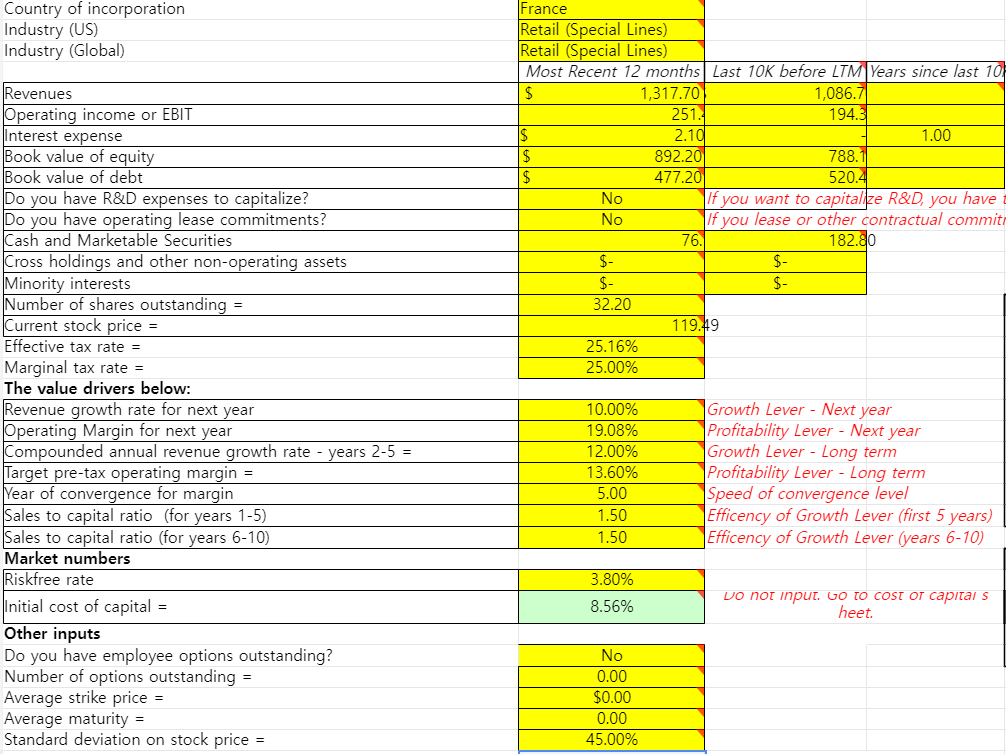

Retail (Special Lines) 사용

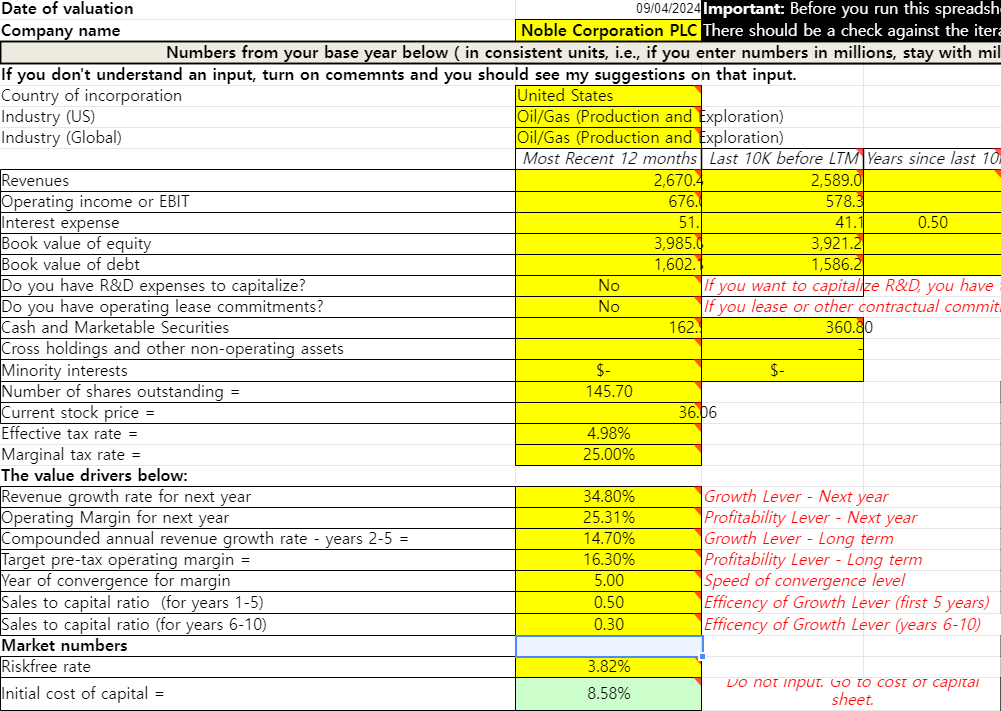

내년 매출 성장률은 가이던스에 따라 10%,

2-5년 성장률은 기존 성장치의 하단인 12%,

Sales to capital ratio는 계산 결과에 따라 1.5

베타는 밸리 AI 기준 1.17

ERP에 베타를 곱한 무위험수익 이전 할인율은 보다시피 8.56%

현 시장 기대치 할인율을 적용한 DCF 적정가는 73.4불

25년 성장률을 15%로 올려도 80.8불

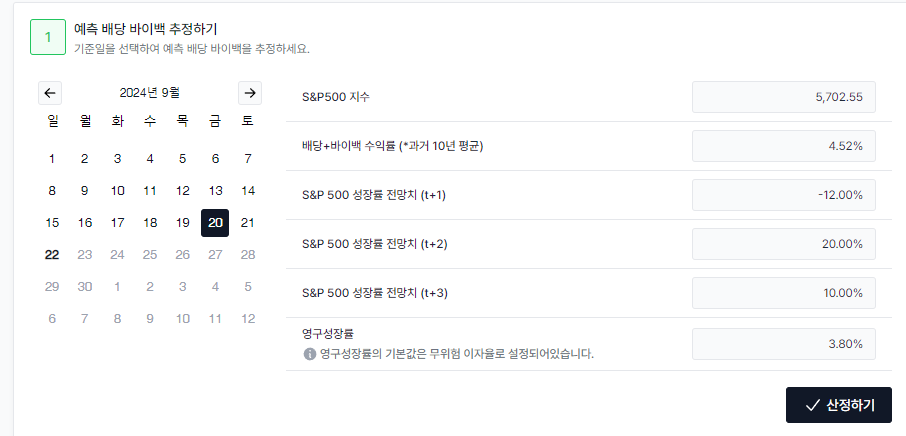

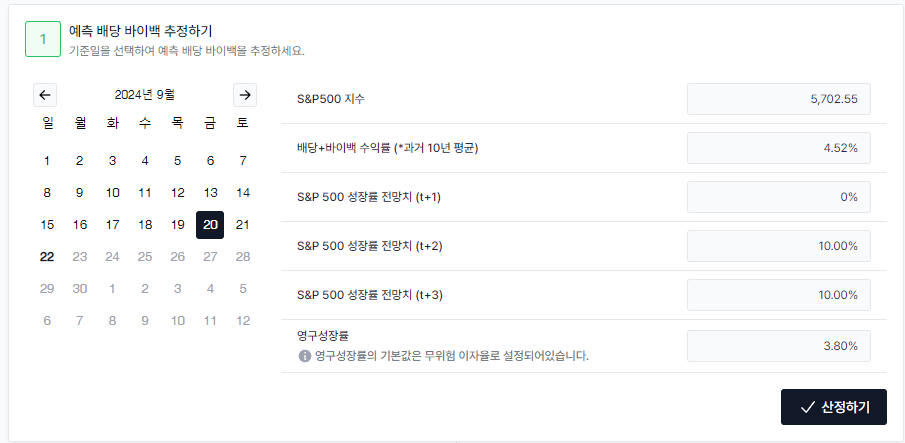

지수 Bull Case 밸리 AI상 RIM 기본값(추후 3년 지수 9% 이상 고성장)

ERP = 5.83%

해당 값으로 적정가를 다시 계산하면 82.6불

지수 Bear Case 내년 지수 5000까지 하락 후 내후년 6000 돌파하는 시나리오

ERP = 4.82%

할인율 적용해 다시 계산 시 적정가 89.5불

지수 Base Case 등락 거듭하며 내년 지수 5700 유지 후 내후년부터 연평균 성장률 근사값인 10%씩 오르는 시나리오

ERP = 5.04%

적정가 88불

2-5년 15% 성장 시 97.3불

+Sale...

오.. 저도 요즘 Valley AI보다 퀄기연님 블로그에 올라오는 종목관련 글을 많이 봐서 기존 VaiC 써두셨던 IPAR 보고, 마리보 님 글도보고 관심이 있었는데 DCF는 능력한계로 못하니깐;; 리버스 DCF만 돌려봤는데 다 $80 초반이 적정가라고 나오긴하네요. (현금창출이 워낙 좋지 않아서 그런듯한 느낌)

역사적 P/E 밴드와는 상반되는 결과라서 놀랐는데, 막상 90불로 계산하면 현재 P/E가 20이네요. 성장률이 떨어진다면 당연한 멀티플 하락임에도 그간 역사적으로 고평가받아온 것이 지속될 수 있으리라 믿었던 저를 ..DCF가 정신차리라고 한 방 먹이는군요 ㅋ 90불 밑에서부터 주목해야겠습니다.