테일 리스크와 안티프래질

Terrapin

2026.03.12조회수 162회

Terrapin

구독자 13명구독중 11명

포트폴리오 매니지먼트에 관심이 많은 직장인 투자자입니다.

많은 분들이 리스크 관리를 "수익을 갉아먹는 비용"으로 봅니다. 사실 저도 뭐... 여전히 그런 뷰에서 완전히 벗어나긴 쉽지 않는 것 같습니다. 기회 비용 측면에서 거부감을 극복하기 어렵거든요.

그런데, 예전에 나심 탈레브(Nassim Nicholas Taleb)의 책들을 읽으면서 생각이 많이 바뀐 계기가 있었습니다. 나심 탈레브의 책을 읽으신 분들은 이미 잘 아시겠지만, 나심 탈레브는 리스크 관리를 비용이 아니라 "시장이 무너질 때 기회를 잡기 위한 무기"로 보거든요. 저는 나심 탈레브의 Big Fan까지는 아니지만, 그의 저서를 통해 "단기적인 성과(운)를 실력으로 착각하여 과도한 위험을 감수하는 행동은 절대 피해야 한다"는데 크게 공감하게 되었고, 테일 리스크(Tail Risk) 대응과 안티프래질(Antifragile) 요소가 어느 정도는 포트폴리오에 반드시 녹아 있어야 한다는 것에는 완전히 동의하게 되었습니다.

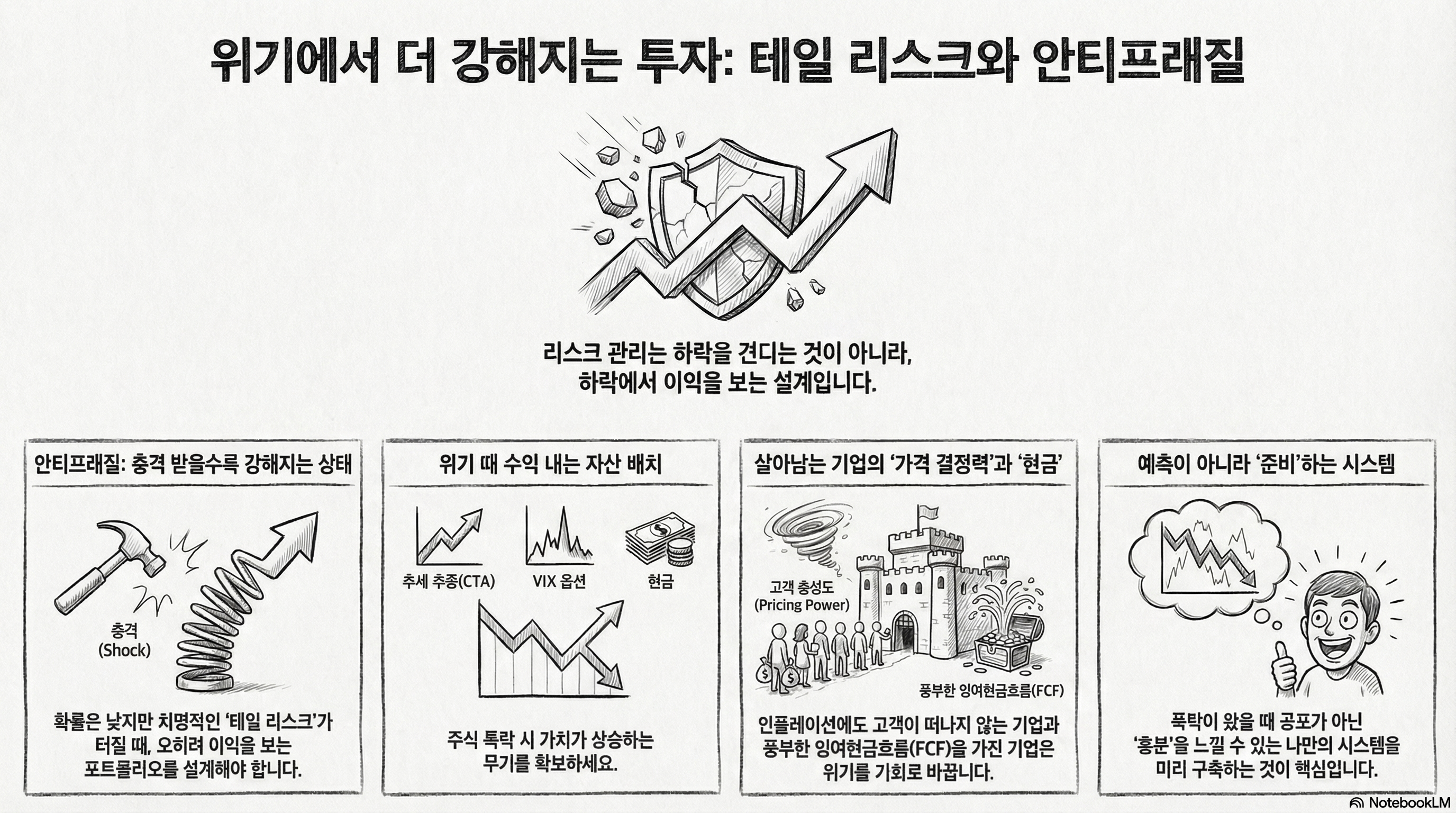

① 테일 리스크: 확률은 낮지만 터지면 치명적인 사건. 2008년 금융위기, 2020년 코로나 폭락처럼 말이죠. 통계 분포의 "꼬리(Tail)"에서 이름을 땄습니다.

② 안티프래질: 탈레브의 동명 저서에서 나온 개념. 충격에 깨지거나(Fragile) 버티는(Robust) 걸 넘어, 충격 받을 수록 강해지는 상태입니다. 포트폴리오에 적용하면 "하락을 견디는" 설계가 아니라 "하락에서 이익을 보는" 설계입니다.

③ 왜 큰 손실이 치명적인가: 수익률은 기하 평균으로 계산됩니다. 바로 앞선 글에도 썼지만 -50% 손실 후엔 +100%를 내야 본전이라는 것. 큰 손실 한 번이 수십 년 복리를 통째로 날릴 수도 있습니다. 테일 리스크 대비는 바로 이 치명적 손실을 막는 설계입니다.

저는 자산 배분을 중요시 합니다만, "평소엔 서로 다르게 움직이던 자산들도, 위기가 오면 다 같이 떨어질 수 있다"는 것을 경험했습니다. 2...