2025년 하반기-2026년 미국 경기침체 확률 전망 및 분석

현재 시점(2025년 8월)에서 미국 경제는 복합적인 신호들을 보이고 있으며, 주요 기관들은 향후 6-12개월 내 경기침체 가능성을 30-90% 범위로 다양하게 전망하고 있다. 트럼프 2기 행정부의 관세 정책과 정부효율부(DOGE)의 대규모 공공부문 구조조정이 주요 불확실성 요인으로 작용하면서 경제 전문가들 사이에서 침체 우려가 고조되고 있는 상황이다.

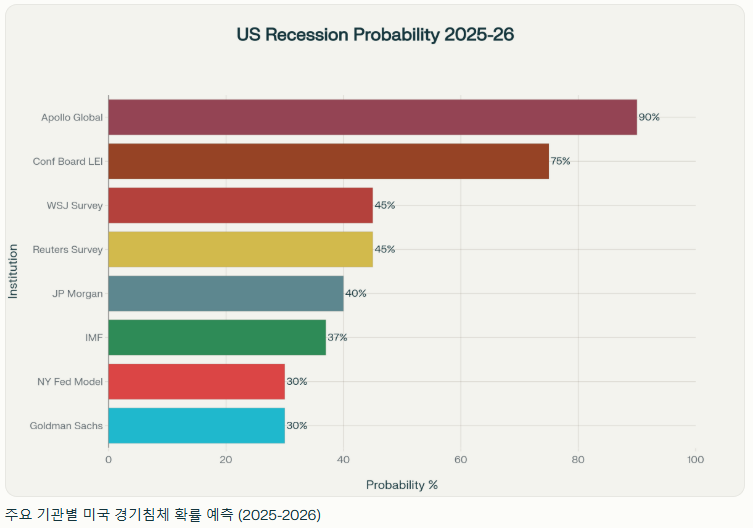

주요 기관별 미국 경기침체 확률 예측 (2025-2026)

주요 기관별 경기침체 확률 전망

중간 수준 예측 그룹 (30-45%)이 가장 많은 기관들의 컨센서스를 형성하고 있다. JP모건은 당초 40%에서 60%로 상향 조정했다가 최근 다시 40%로 하향 조정했으며, IMF는 기본 시나리오 이탈 시 37% 확률로 전망했다. 로이터와 WSJ의 경제전문가 조사에서는 모두 45%의 침체 확률이 나타났다.

낙관적 예측으로는 Goldman Sachs가 30% 침체 확률과 1.25% 성장률을 제시했으며, 뉴욕연준의 수익률 곡선 모델은 2026년 4월 기준 30.4% 침체 확률을 예측하고 있다.

비관적 전망의 극단에는 Apollo Global Management가 있는데, 이들은 현재 관세율이 지속될 경우 '자발적 무역질서 재정립에 따른 경기침체(VTRR)' 발생 확률을 무려 90%로 전망한다고 밝혔다.

현재 경제지표 분석

GDP 성장률 추이

미국 경제는 2025년 1분기 -0.5% 수축을 경험한 후 2분기에 3.0%로 강력히 반등했다. 1분기 수축은 주로 관세 정책 발표에 앞서 기업들과 소비자들이 상품을 선제적으로 대량 구매하여 수입이 37.9% 급증했던 것이 주요 원인이었다. 2분기 반등은 역설적으로 수입이 30.3% 급감하면서 순수출이 성장에 기여했기 때문이다.

노동시장 현황

실업률은 2025년 7월 기준 4.2-4.3% 수준을 ...