누구오

구독자 10명구독중 18명

주식 초보입니다

어제 단기 시황 M2 통화량과 자산군 방향 추정에 대해 작성했는데요. SLR 규제 완화와 엮어보니 뷰가 조금 확장되서 작성합니다.

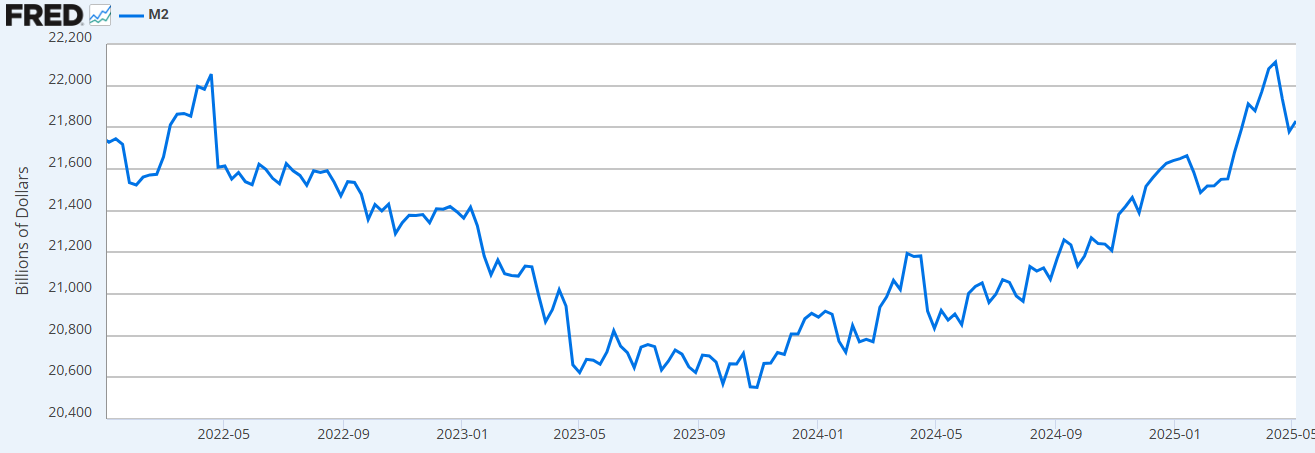

<FRED 자료>

<VALLEY AI 자료>

이전 글에서 M2 통화량 증가의 이유를 기간별로 살펴봤습니다. 그리고 올해 7~8월쯤 부채한도 협상이 해결되면, 재무부가 TGA 잔고와 재정정책에 사용할 돈을 빌리기 위해서 꽤 큰 규모로 채권을 발행할 것이라고 말씀드렸습니다. 그로 인해서 M2 통화량이 급격히 감소할 수도 있다고 했구요. 또 이전 부채한도 협상에서는 RRP 자금이 재무부 채권을 사주었지만, 현재 연준은 22년부터 채권 보유량을 줄였고 RRP 자금도 많이 소진된 상태라고 말씀드렸습니다. 그래서 과연 재무부 채권을 누가 사줄 것인지 의문을 던졌는데요. SLR 규제 완화랑 엮어보니 어느 정도 합리적인 시나리오가 그려져서 말씀드리려 합니다.

최근 SLR 규제 완화로 시장 참여자들은 채권 금리 하락을 기대하고 있습니다. 왜 그럴까요? 한번 가볍게 짚고 넘어가겠습니다.

SLR 규제는 은행의 과도한 레버리지를 제한하기 위해 만들어진 규제입니다. 즉 은행은 자기가 가진 자본에 비례해서 일정 한도내에서 채권을 매입하거나 대출을 해주어야 합니다. 그런데 SLR 규제가 완화되면 어떻게 될까요? 예를 들어, SLR 비율이 5프로에서 3프로로 완화된다고 가정해봅시다. 분자인 은행 자본은 동일하지만, 분모인 대출+채권+지준금 항목이 더 늘어날 수 있겠죠? 그래서 시장참여자들은 SLR 규제 완화가 이루어지면 은행이 레버리지를 키워 채권을 매수해줄 것이고 그로 인해 금리가 하락할 것이라고 기대하는 겁니다.

그럼 실제로 시장참여자가 기대하는 것처럼 금리가 하락할까요? 저희가 금리 하락을 기대하는 채권은 ...

글 잘 읽었습니다 감사합니다