HOKA와 UGG를 가지고 있는 DECK 의 지난 대회 벨씨 분석글을 읽었다. (좋은 글 써주신 Bewizard 님께 감사)

https://www.valley.town/events/valuation-challenge/analysis/67bebf8ac96a62480a405fa0

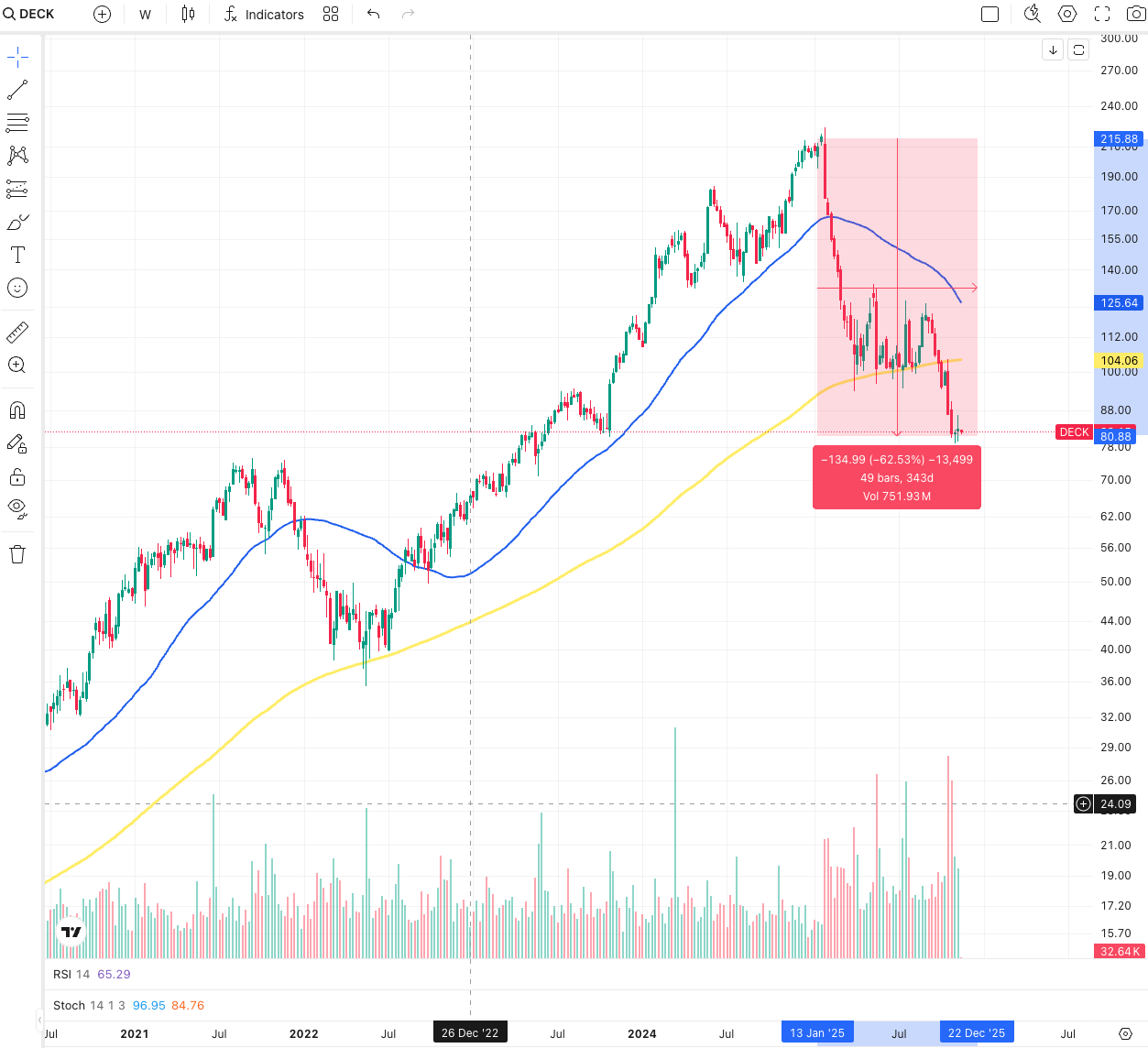

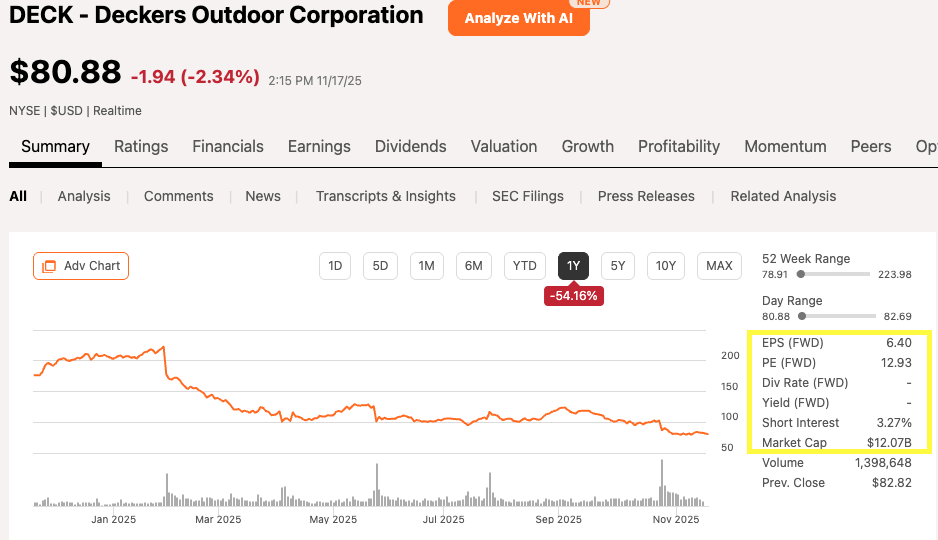

현재 주가는 연초 고점 대히 약 60% 하락한 수준이다. DECK는 지금 봐도 딱히 나무랄 데 없이 재무구조도 뛰어나고, 매출/이익도 꾸준히 성장하고 있었다. 주가는 왜 거꾸로 갈까? 지금 너무 저평가 구간 아닌가? 지금 사도 되나? 하는 생각이 들었다.

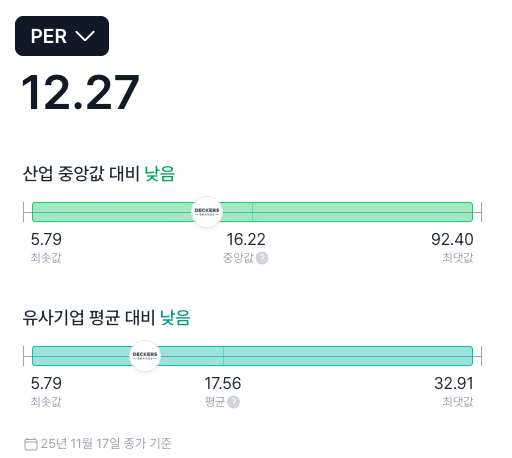

산업으로 봐도, 5년 평균/중간값으로 봐도 지금 저평가 구간은 맞는 것으로 보인다.

결국은 성장률인가?

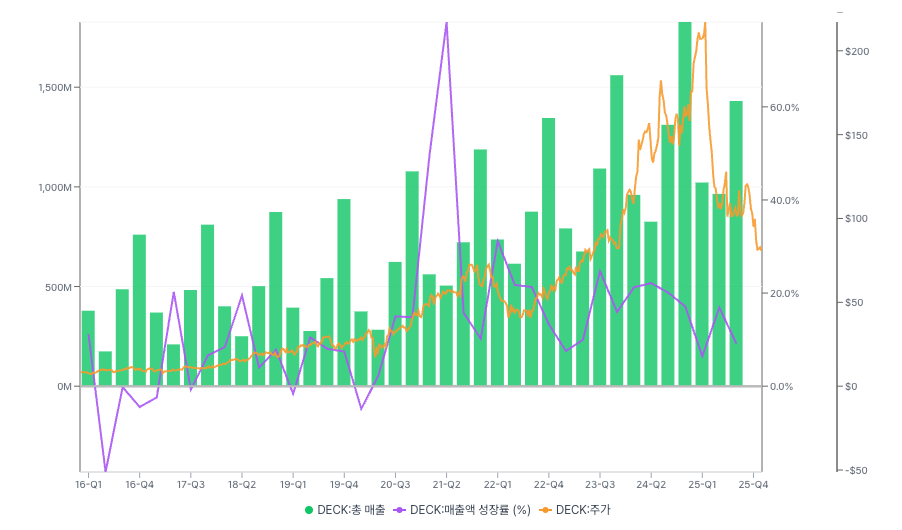

5년치 분기별 매출 성장률을 확인해봤다. 2-4년 전에 비해서는 확실히 낮아진 걸 확인할 수 있었다. 작년까지만 해도 분기별 매출이 20%대 상승한 걸 볼 수 있는데 올 해 들어 10%, 최근들어 한 자리수 성장으로 떨어져버렸다.

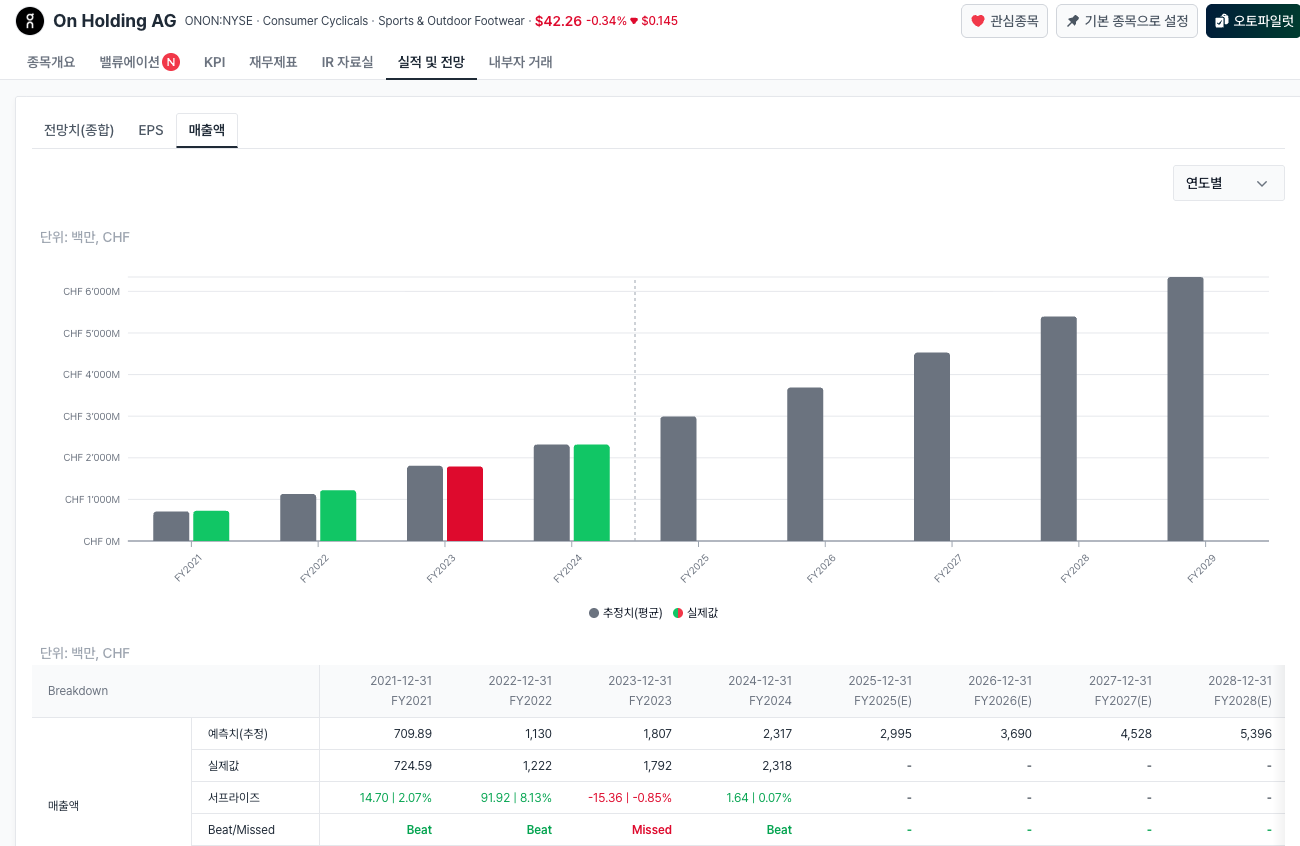

유행에 민감한 소비재 산업에서는 매출, 재무구조 보다는 성장성에 더 많은 멀티플을 주는 것인가? 온러닝을 보면 그런 것 같기도 하다. 아래 온러닝의 매출 성장률은 TTM 기준 30% 정도를 유지하고 있다.

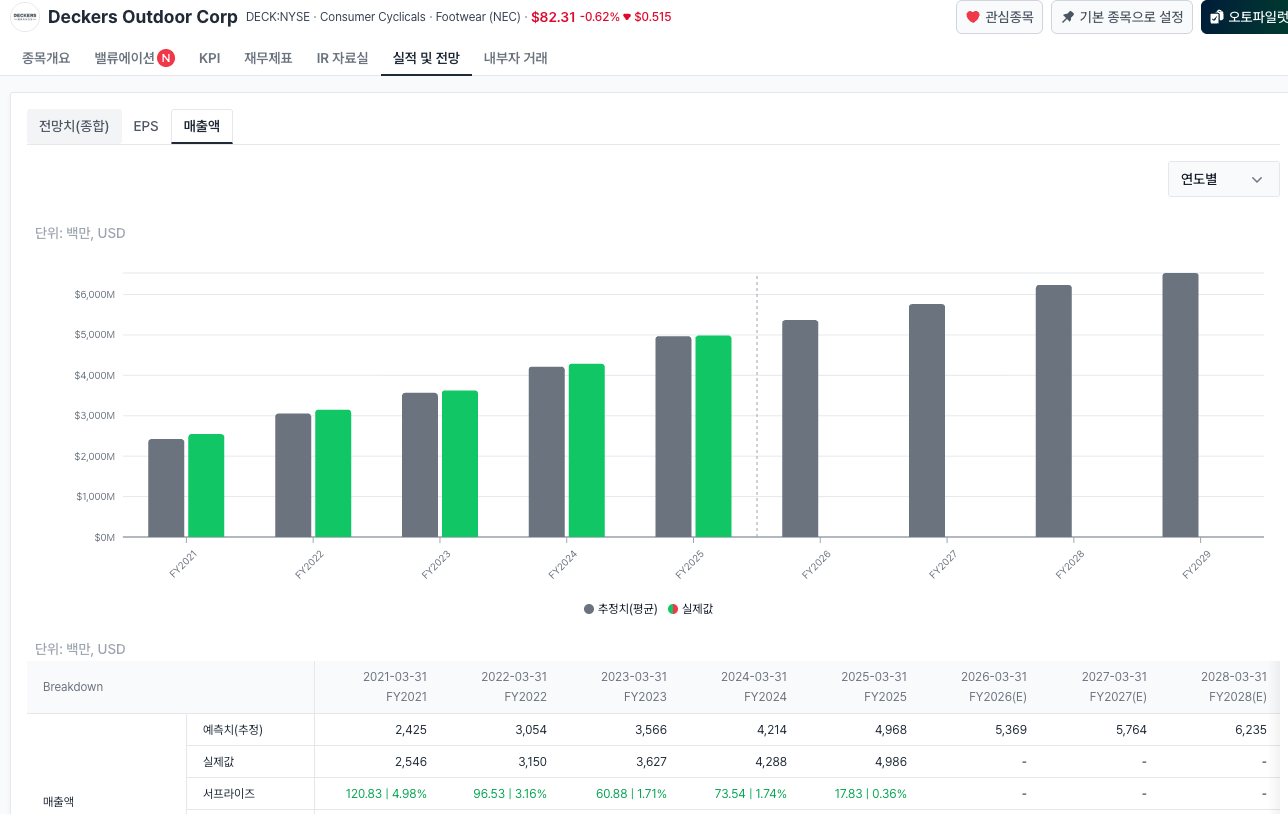

ON의 매출 성장률은 앞으로 2-3년 간 20%대를 유지할 것으로 전망하는 반면 DECK의 매출 성장률은 연간 한 자리수 7-8% 정도 예상된다.

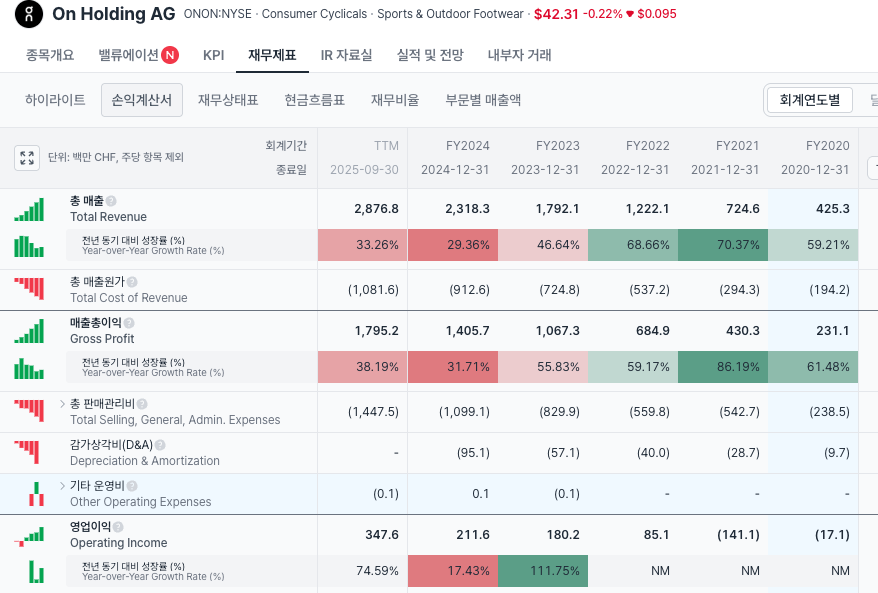

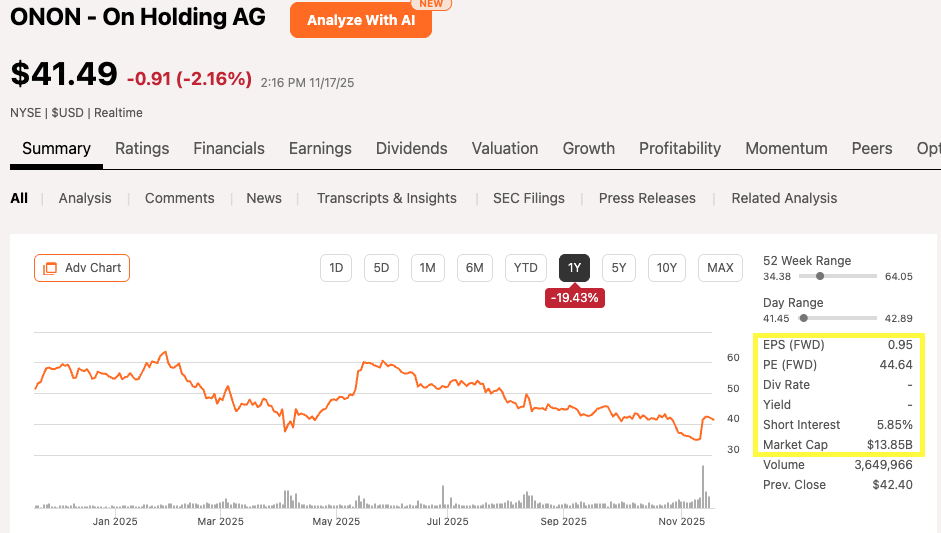

DECK의 시총은 12B vs ONON 시총은 13.85B이다. 은연 중에 DECK의 시총이 몇 배 높을 거라고 생각했는데 오히려 ON의 시총이 더 높아 깜짝 놀랐다. DECK의 영업이익/순이익은 ON에 비해 4-5배 높은 편이다.

(Update)

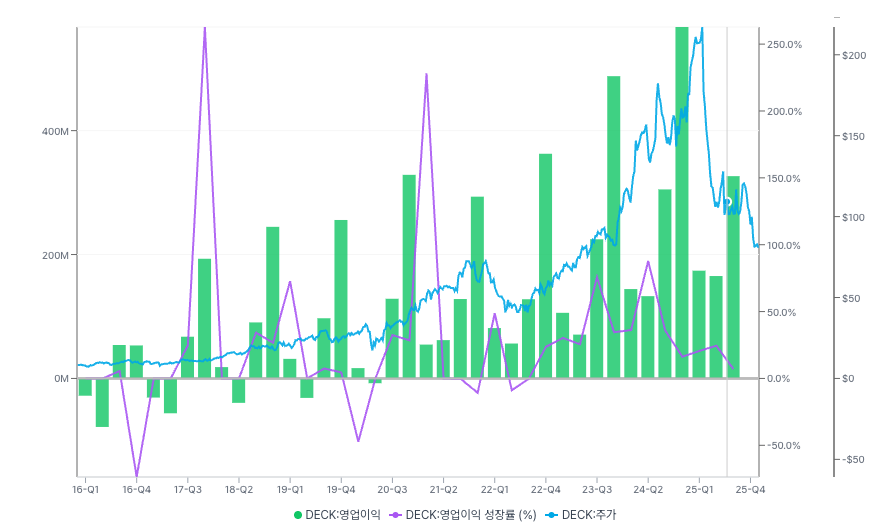

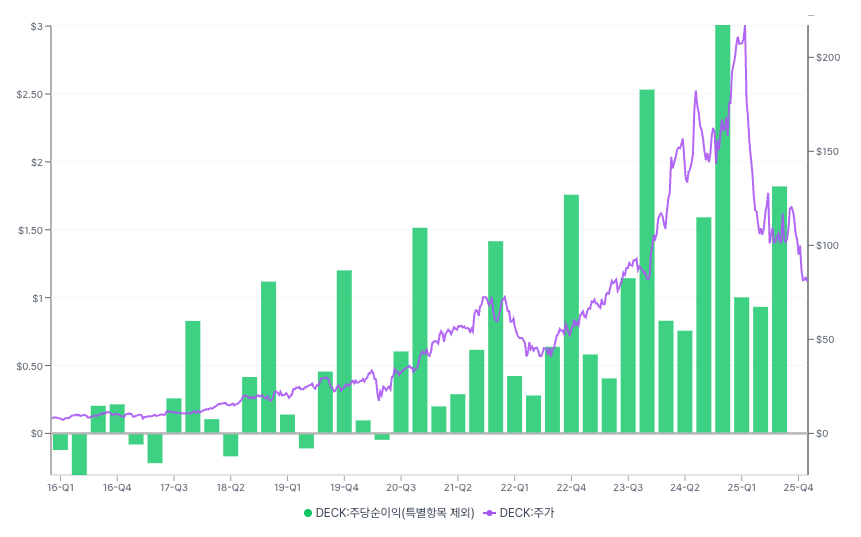

DECK의 1) 매출/매출성장-주가 2)영업이익/영업이익성장률-주가 3) EPS-주가를 시각화 해봤다. 최근 주가 하락은 매출성장률과 영업이익성장률, EPS 하락으로 설명이 가능한 듯 보인다.

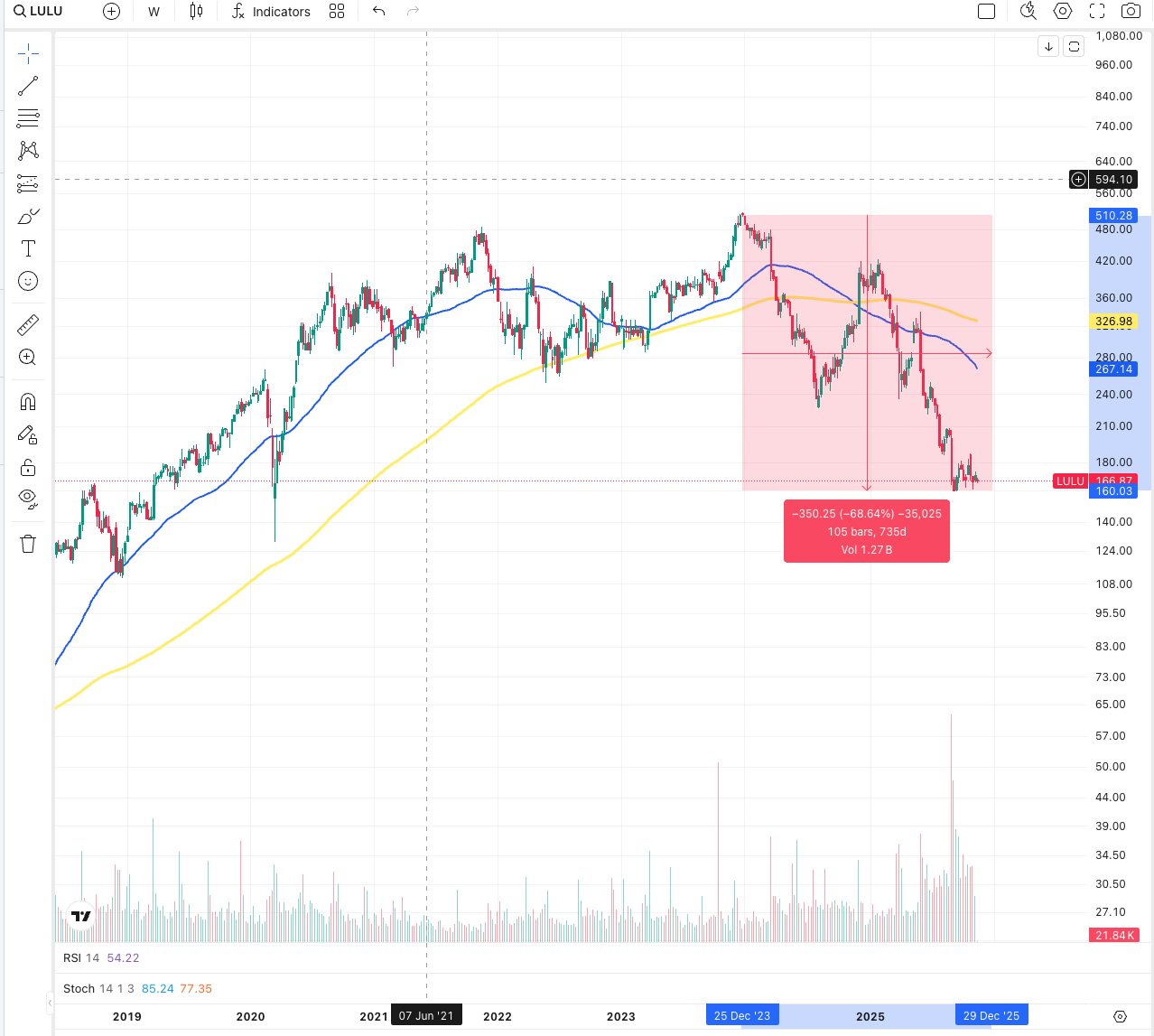

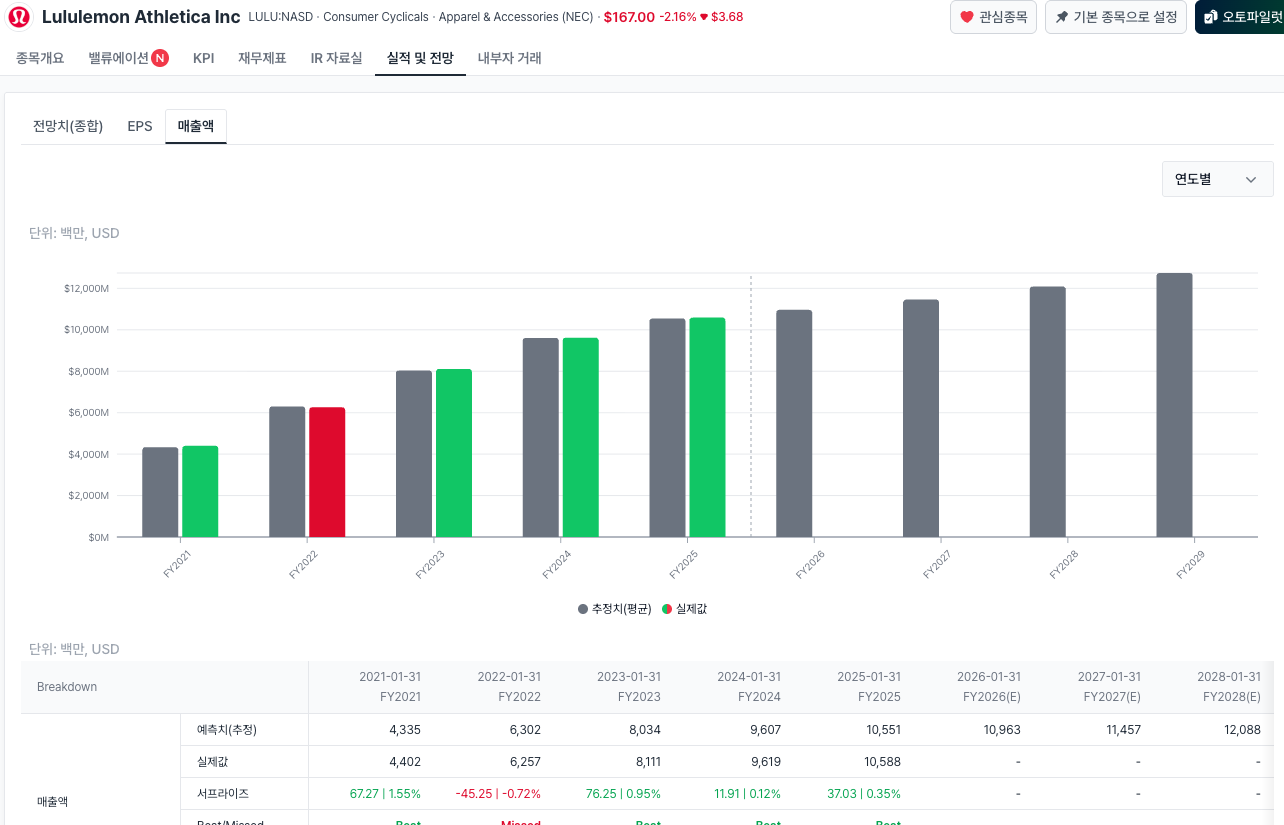

룰루레몬이 생각났다. 요가계의 샤넬이라고 한참을 달리던 주가가 24년 최고가 대비 70% 수준으로 주가가 빠졌다. 재무상태와 매출/이익, 매출 성장률을 보니 DECK과 비슷했다. 매출과 이익, 재무 안정적이지만 성장률은 한 자리수로 떨어졌다.

유행에 민감한 패션 소비재의 경우 과거 PER과 산업 PER에 비해 많이 싸졌다는 것 보다는 미래 성장성에 멀티플을 더 많이 부여하는 경향이 있는 듯 하다.

불연듯 아메리칸 이글이 머릿 속을 스쳐 지나갔다. 지난 여름 ...