향남아재

구독자 9명구독중 11명

떨어져도 튀는 공처럼

탄력의 나라의 왕자처럼

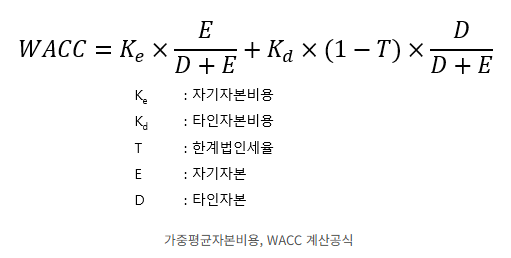

타인자본비용 I

ㅇ 타인자본비용이란? 채권자의 요구 수익률-평가대상 기업의 파산리스크(Default Risk)와 시장이자율에 의해 결정

- 기업이 장기적 관점에서 차입금을 조달할 수 있는 이자율

- 무위험이자율(Risk-free Rate)+부도스프레드(Default Spread)

=> 일반적으로, 타인자본비용 < 자기자본비용

ㅇ 차입금(Debt)이란?

- 원금상환 및 이자지급의 의무를 지닌 부채

- 이자 지불액에 대한 세금공제 가능

- 채무불이행 시 회사의 경영권을 잃을 수 있음

- 대표적으로 담보부 사채, 무담보부 사채, 리볼버 등이 있음

- 밸류에이션 측면에서 운용리스/금융리스도(Operating&Finance Leases) 포함

타인자본비용 II

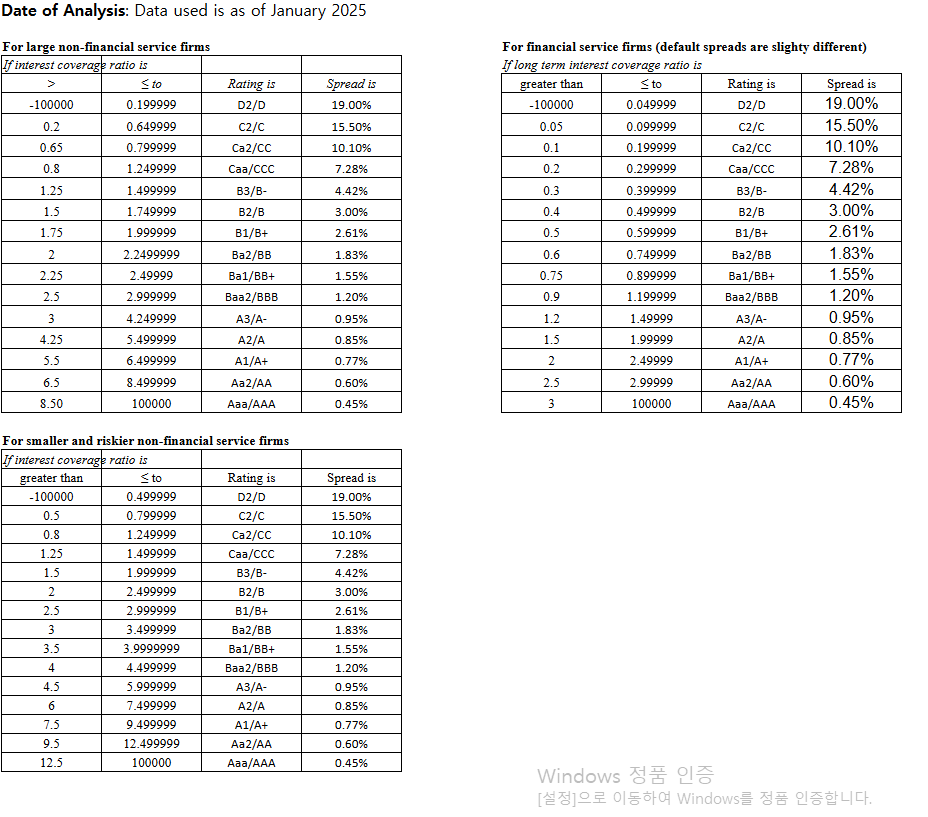

ㅇ 타인자본비용은 어떻게 추정할 수 있는가?

- 장기 무담보회사채 만기 수익률 사용

- 신용등급(S&P or Moody's)에 대응하는 부도 스프레드 사용

- 최근 조달한 장기 차입금이 있을 경우 그 이자율 사용

- 이자보상배율(Interest Coverage Ratio)를 바탕으로 Synthetic 신용등급을 추정하여 그 부도 스프레드 사용

* 이자보상배율 = 세금 및 이자지급전이익(EBIT)/이자비용

- 현금흐름 및 자기자본비용과 동일한 환(Currency) 사용

타인자본비용 III

ㅇ 이자보상배율로 타인자본비용 추정

- EBIT 과 Interest expense를 통해 타인자본비용 추정해보기

- 법인세율이 21% 수준이고, 코스트코의 이자보상배율이 48.0x라고 가정시

- 부도리스크는 0.45%

- 세후 타인자본비융(After-tax Cost of Debt) = 무위험이자율+부도리스크*(1-법인세율)

- 4.634%(10년물국채금리) + 0.45%*(1-21%) = 4.990%

![[DCF강의 듣기] 1. 할인율 추정 : 자기자본비용, 주주의 요구 수익률](https://post-image.valley.town/aQiggj0VjCEhCJuydm8_1.png)