위클리 퀘스트, 펀더멘털 분석이 제일 쉬웠어요 마지막퀘스트

POP_3_star

2025.07.03조회수 18회

POP_3_star

구독자 3명구독중 8명

人無遠慮 難成大業, 꾸준히

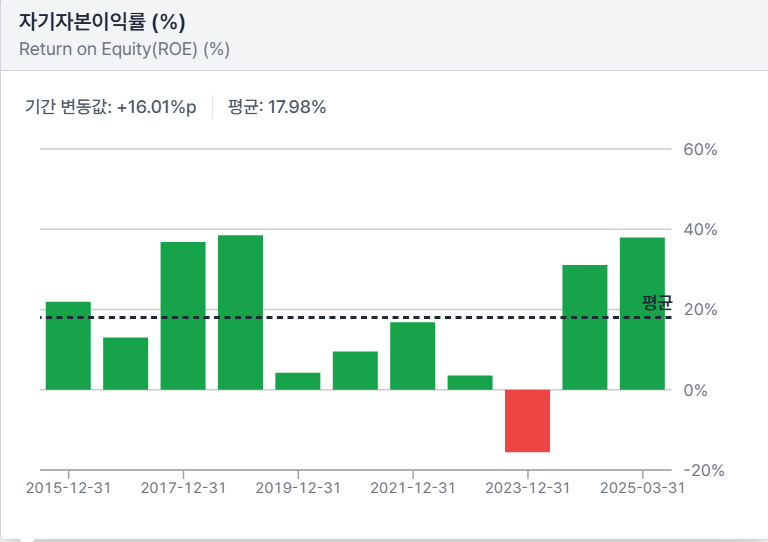

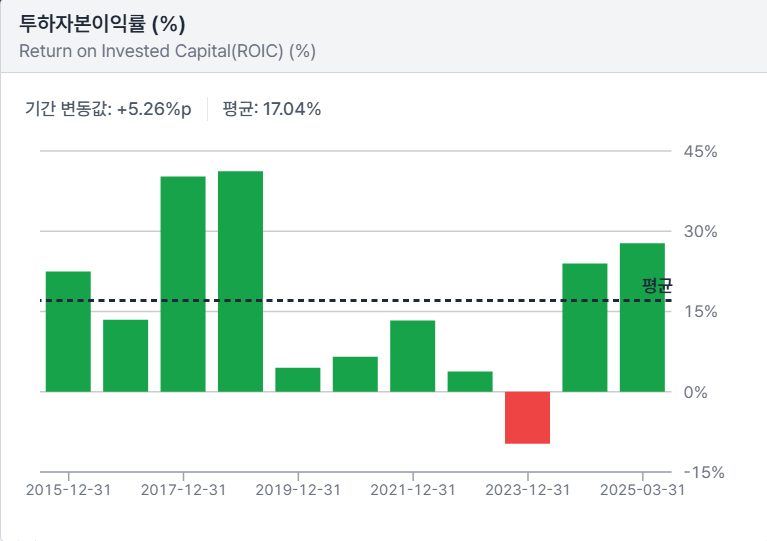

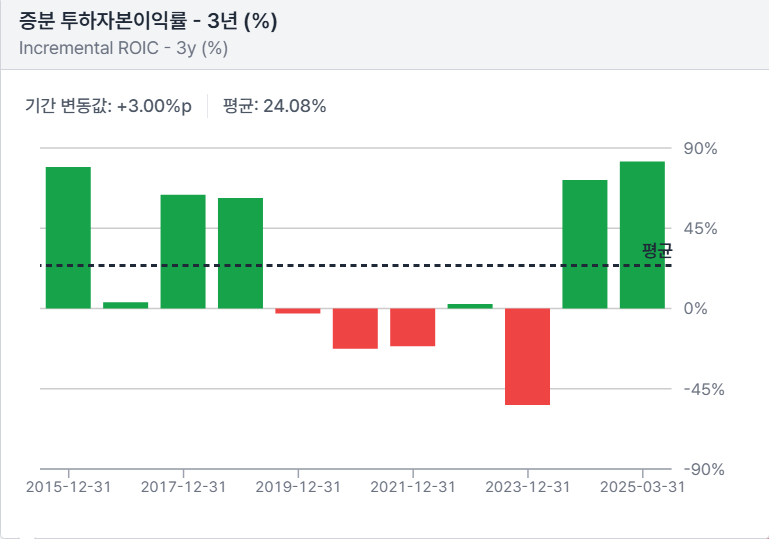

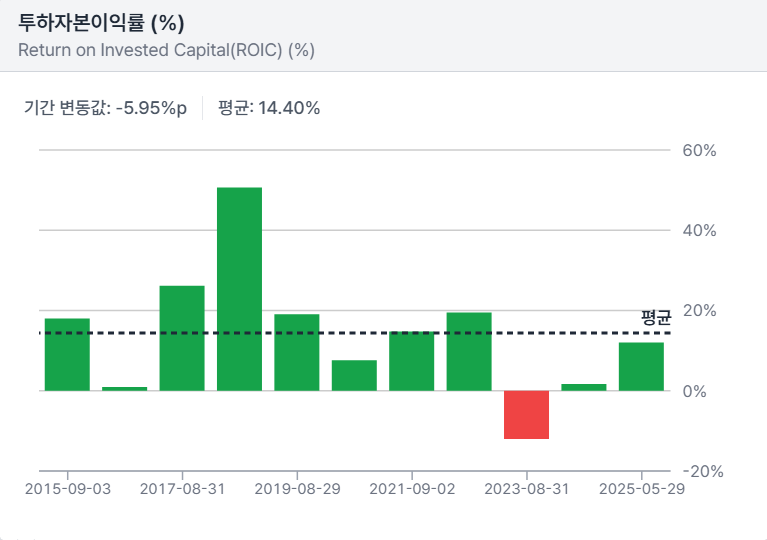

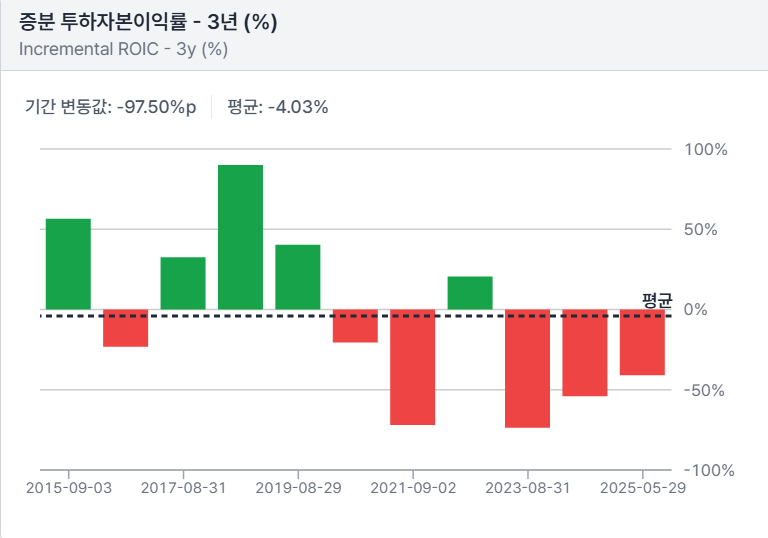

하이닉스의 ROE, ROIC, ROIIC(3y)

하이닉스의 최근 10개년 ROE, ROIC, 증분 ROIC(3년)이다

하이닉스는 부채비율이 크게 높지 않아 ROE와 ROIC간의 차이가 크게 두드러지지 않는다

한편 하락사이클을 겪었던 시기를 포함하더라도 증분 ROIC의 평균값은 24% 수준으로 상당히 두드러진다

이 정도 규모의 회사가 이 정도의 증분ROIC를 보여준다는 것이 바로 지금도 강력하게 성장하고 있는 반도체 산업의 매력이다

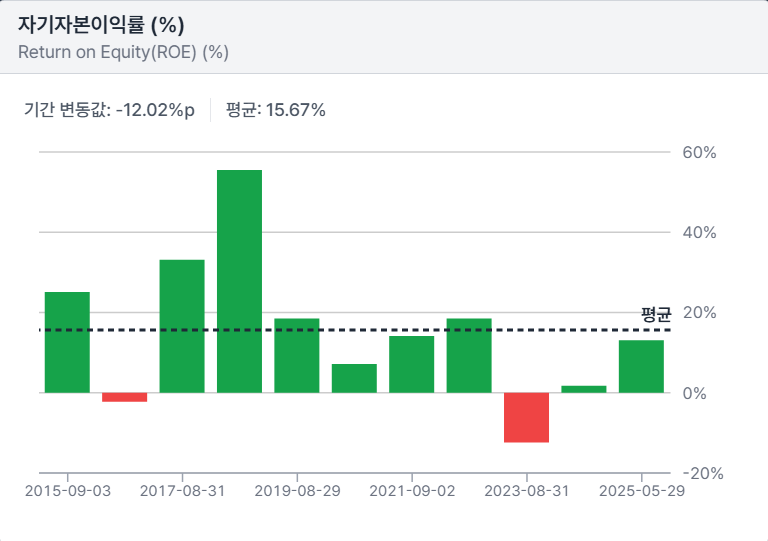

똑같이 퓨어한 메모리업체인 마이크론과 비교해도 더 나은 모습을 보여준다

아래는 마이크론의 재무비율

하이닉스와 사실상 같은 BM을 가지고 있음에도 전반적으로 다소 낮은 이익률을 보인다.

이는 글로벌 M&A를 통해 성장해오며 세계 각국에 팹이 있는 마이크론의 특성상

운영관리효율 측면에서 하이닉스 대비 어려움을 겪을 가능성이 높은 점,

최근 HBM 시장을 선점하며 높은 마진을 얻은 하이닉스의 기술력 등에서 나타나는 것이 아닌가 싶다.

기술기업의 해자, 특히나 메모리 3사간의 해자는 그리 견고하지 않으므로

위 그래프가 영원한 하이닉스의 우위를 나타낸다고 볼 수는 없을 것이다

다만 총자산 기준 하이닉스가 102조, 마이크론이 한화로 비슷하게 약 100조 수준인데 반해

매출액, 현금흐름은 그 절반 수준인 것을 볼 때 하이닉스가 좀 더 자산을 효율적으로 활용하고 있으며

이 현금흐름을 바탕으로 해자를 견고히 해나갈 가능성이 있다고 볼 수 있겠다