ROIC > WACC

기업의 가치 창출을 나타냅니다. 자세히 알아보겠습니다...

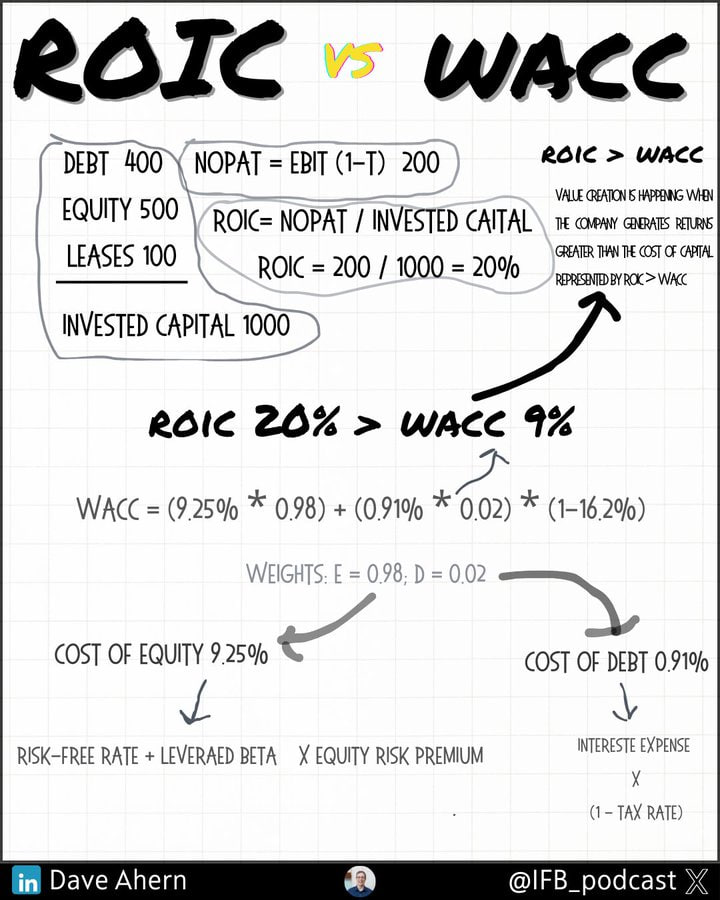

𝗥𝗢𝗜𝗖는 투자 자본 수익률과 같습니다. 𝗪𝗔𝗖𝗖는 가중 평균 자본 비용입니다.

이것이 왜 중요한가?

먼저, 각각의 간단한 정의입니다:

𝗥𝗢𝗜𝗖는 회사의 𝗲𝗳𝗳𝗶𝗰𝗶𝗲𝗻𝗰𝘆 𝗿𝗲𝗹𝗮𝘁𝗲𝗱 𝘁𝗼 𝗶𝘁𝘀 𝗮𝘀𝘀𝗲𝘁𝘀 를 측정합니다.

수치가 높을수록 자산을 더 효율적으로 사용하여 수익 성장을 창출합니다.

ROIC는 다음과 같이 계산할 수 있습니다.

ROIC = NOPAT/투자 자본

𝗡𝗢𝗣𝗔𝗧(세후 순영업이익)은 𝗼𝗽𝗲𝗿𝗮𝘁𝗶𝗻𝗴 𝗶𝗻𝗰𝗼𝗺𝗲(𝗘𝗕𝗜𝗧)에 t𝗮𝘅 𝗼𝗳 𝘁𝗵𝗲 𝗰𝗼𝗺𝗽𝗮𝗻𝘆 를 곱한 값입니다. 또한 기업 모델에 잉여현금흐름을 사용하여 기업을 평가하는 것과 연관성을 나타냅니다.

𝗜𝗻𝘃𝗲𝘀𝘁𝗲𝗱 𝗖𝗮𝗽𝗶𝘁𝗮𝗹은 회사가 𝗴𝗲𝗻𝗲𝗿𝗮𝘁𝗲 𝗿𝗲𝘃𝗲𝗻𝘂𝗲에 사용하는 𝗮𝘀𝘀𝗲𝘁𝘀와 같습니다, 재고, 미수금, PP&E(제품, 플랜트 및 장비)와 같은 자산과 미지급금, 이연 수익 등의 부채로 상계합니다.

투자 자본을 계산하는 방법은 무수히 많지만 이 연습에서는 𝗗𝗲𝗯𝘁 + 𝗦𝗵𝗮𝗿𝗲𝗵𝗼𝗹𝗱𝗲𝗿𝘀' 𝗘𝗾𝘂𝗶𝘁𝘆 - 𝗖𝗮𝘀𝗵를 사용하겠습니다.

𝗪𝗔𝗖𝗖

𝗪𝗔𝗖𝗖는 기업이 수익을 창출하는 데 지출하는 자본 비용과 같습니다.

모든 투자에는 비용이 발생하며 WACC는 이러한 비용을 측정하는 데 도움이 됩니다.

공식의 복잡한 내용 없이 𝗪𝗔𝗖𝗖 𝗺𝗲𝗮𝘀𝘂𝗿𝗲𝘀 𝗰𝗼𝘀𝘁 𝗼𝗳 𝗲𝗾𝘂𝗶𝘁𝘆 및 𝗱𝗲𝗯𝘁 와 그 가중치 사이의 관계만 설명합니다.

결론적으로 WACC는 투자자가 𝗺𝗲𝗮𝘀𝘂𝗿𝗲 𝘁𝗵𝗲 𝗰𝗼𝘀𝘁 𝗼𝗳 𝗮𝗻 𝗶𝗻𝘃𝗲𝘀𝘁𝗺𝗲𝗻𝘁 그리고 얼마나 𝗻𝗲𝗲𝗱 𝘁𝗼 𝗲𝗮𝗿𝗻 허들을 극복할 수 있는 방법을 나타냅니다.

이것이 왜 중요한가요?

ROIC > WACC는 회사가 자산에서 성장을 창출하거나 주주를 위한 가치를 창출하고 있음을 나타냅니다.

ROIC > WACC를 오래 유지할수록 주주를 위해 더 많은 가치를 창출할 수 있습니다.

비자, 마스터카드, 마이크로소프트, 구글과 같은 기업을 생각해 보세요.

장기 투자를 고려할 때는 ROIC와 WACC의 관계를 고려하고 회사의 경쟁 우위가 얼마나 오래 지속될지 판단해야 합니다.

@IFB_podcast

투자는 다른 사람과의 경쟁이 아니라 자신과의 경쟁입니다. 목표는 다른 사람보다 더 많이 갖는 것이 아니라 부의 성장과 소득 증가입니다.

@valuingdutchman

아폴로 글로벌 매니지먼트 $APO와 워크데이 $WDAY, S&P 500에 합류할 예정

ELF

9월 30일 현재 530만 주를 보유하던 베일리 기포드가 53%까지 지분을 늘려 최대 주주가 되었습니다.

베일리는 이제 809만 주를 보유하게 되었습니다.

14.4%의 지분을 보유한 뱅가드를 제치고 최대 주주가 되었습니다.

11월 20일 머디 워터스의 공매도 보고서 이후 103달러로 하락한 후 매수한 것이 놀랍지 않을 것입니다. 그 이후로 38% 상승했습니다.

UBER에 대한 품질 가치 분석 🧘🏽♂️

-NTM P/E 비율: 29.43배

-YTD 평균: 19.67x

-NTM FCF 수익률: 5.13%

-YTD 평균: 3.97%

보시다시피, $UBER는 공정가치 이하에서 거래되고 있는 것으로 보입니다.

앞으로 투자자들은 주당 수익에서 최대 44%, 주당 FCF에서 최대 29% 더 많은 수익을 얻을 수 있습니다 🧠***.

가치 평가에 들어가기 전에 $UBER 비즈니스 품질을 살펴 보겠습니다.

밸런스 시트✅

-현금 및 단기 투자: $9.06B

-장기 부채: $108.84B

UBER은 견고한 대차대조표, BBB- S&P 신용 등급 및 11배의 FFO 이자보상배율을 보유하고 있습니다.

자본 수익률❌➡️🆗

-2019: (35.9%)

-2020: (18.1%)

-2021: (14.0%)

-2022: (9.0%)

-2023: 4.5%

-LTM: 8.9%

자기자본 수익률❌➡️✅

-2019: (77.5%)

-2020: (46.9%)

-2021: (3.9%)

-2022: (76.6%)

-2023: 20.4%

-LTM: 34.3%

UBER의 수익률 지표가 정상입니다.

수익✅

-2019: $13.00B

-2023: $37.28B

-CAGR: 30.13%

잉여 현금 흐름❌➡️✅

-2019: ($4.91B)

-2023: $3.36B

정규화 EPS❌➡️✅

-2019: ($2.49)

-2023: $1.82

자사주 매입❌

-2019년 발행 주식 수: $1.25B

-LTM 발행 주식 $2.08B

발행 주식이 최대 66% 증가함으로써 $UBER의 주당순이익은 최대 40% 감소했습니다(0% 성장 가정).

마진❌➡️🆗

-LTM 총 마진: 32.7%

-LTM 영업 마진: 6.4%

-LTM 순이익 마진: 10.5%

*** 이제 가치 평가로 🧠

위에서 언급했듯이 투자자는 주당 EPS에서 ~ 44%, 주당 FCF에서 ~ 29% 더 많은 수익을 기대할 수 있습니다.

벤자민 그레이엄의 2G 경험 법칙을 적용하면, $UBER는 향후 몇 년 동안 9.84%의 연평균 성장률로 수익을 증가시켜야 밸류에이션을 정당화할 수 있습니다.

현재 분석가들은 향후 몇 년 동안 2025~2027년 주당순이익 성장률이 필요한 성장률(9.84%)보다 높을 것으로 예상하고 있습니다:

2024E: $2.81(54.1% YoY) *FY 12월 기준

2025E: 3.15달러(12.0% YoY)

2026E: $4.02(27.7% YoY)

2027E: $5.09 (26.6% YoY)

UBER은 분석가들의 예상치를 약 2년 동안 충족시킨 좋은 실적을 가지고 있으므로, 2027년 EPS가 4.56달러라고 가정하고 다른 배수를 가정하여 CAGR 잠재력을 살펴봅시다.

22배 P/E: $100.32💵 ... ~15.0% CAGR

21배 P/E: $95.76💵 ... ~13.3% CAGR

20배 P/E: $91.20💵 ... ~11.5% CAGR

19배 P/E: $86.64💵 ... ~9.7% CAGR

보시다시피, 20배 이상의 수익(성장률로 정당화된 배수)을 가정할 경우 $UBER는 매력적인 수익 잠재력을 가지고 있는 것으로 보입니다.

22배 이상의 수익에서 $UBER는 공격적인 CAGR 잠재력을 가지고 있으며 (성장률, 대차 대조표 및 재무 개선을 고려할 때) 최대 22배에 거래되는 것이 비합리적이지 않습니다.

특히 2027년 주당순이익 추정치를 ~10% 하향 조정했기 때문에 오늘 매수하는 분들은 어느 정도 안전 여유가 있습니다.

현재 $65💵 $UBER는 투자에 대한 적절한 고려 사항으로 보입니다.

그러나 저는 개인적으로 $UBER가 품질 요구 사항 중 일부를 충족하지 못하고 비즈니스 선택에 관대하지 않기 때문에 개인적으로 관심이 없습니다 ... 이미 세계 최고 품질의 이름으로 투자 가능한 유니버스를 보유하고 있으며 괜찮은 비즈니스에 대해 예외를 만들 필요가 없습니다.

@DimitryNakhla

11월 아일러스-판티니 보고서, IGT와 에볼루션이 주도하다

온라인 카지노 실적에 대한 최신 Eilers-Fantini 보고서에서 미국 게임 차트에서 IGT와 Evolution이 압도적인 1위를 차지했습니다.

미국 라운드업

IGT의 현금 분출 슬롯은 또 한 달 동안 GGR 차트에서 일러스-판티니의 상위 슬롯 중 1위를 유지하고 있습니다. 이 타이틀의 GGR 점유율은 8월과 10월 사이에 2.7에서 현재 수치로 상승한 후 2.88%를 유지했습니다.

지난달 GGR 차트에서 3위를 차지한 Aristocrat의 버팔로는 GGR 점유율이 1.68%에서 1.48%로 떨어졌지만 3위에서 2위로 올라섰습니다.

Evolution의 라이브 딜러 라이트닝 룰렛은 지난달 상위 10위권에 들지 못했던 3위를 차지하며 1.46%의 GGR 점유율로 3위를 차지했습니다. 한편, IGT의 블랙잭 타이틀과 에볼루션의 라이브 딜러 크레이지 타임이 각각 1.39%와 1.37%로 4위와 5위를 차지했습니다.

올해 세 번째로 상위 25위 안에 비디오 포커 게임이 없는 라이브 카지노 타이틀을 ...