장기적으로 예측 가능한 양질의 컴파운더를 보유하는 것은 부를 쌓을 수 있는 좋은 방법입니다.

@dimitrynakhla

Kenneth Dart는 과소평가된 자본 배분자입니다. 그는 British American Tobacco($BATS, $BTI)와 Imperial Brands($IMB)에 큰 지분을 구축했고, 이들 회사에서 받은 풍성한 배당금을 Evolution AB($EVO.ST)에 재투자했습니다. 그는 최근 Evolution의 지분을 10.2%까지 늘렸습니다...

현명한 선택입니다 🍪...

@Arkalos77

Zoetis $ZTS와 MSCI $MSCI는 훌륭한 기업입니다

2021년, 높은 밸류에이션에서 매수하는 것은 위험한 일이었습니다

MSCI: PE 70배 / 시가총액 $50B

Zoetis: PE 57배 / 시가총액 $115B

오늘로 앞당겨 보면

MSCI: PE 38배 / 시가총액 48B

Zoetis: PE 27배 / 시가총액 75B

밸류에이션은 단순한 숫자가 아니라 위험/보상 비율의 기초입니다

좋은 기업이라도 과도하게 지불하면 나쁜 투자가 될 수 있습니다.

@Quality_stocksA

케네스 다트 지분 5%->10% 확대

EVO의 3번째로 큰 보유자 주주

#EVO

https://next.io/news/regulation/paraguay-approves-major-reform-of-gambling-laws/

곧 파라과이에서 $EVO가 운영될 예정입니다.

MSCI에 대한 품질 가치 분석 🧘🏽♂️

-NTM P/E 비율: 36.97배

-10년 평균: 35.81x

-NTM FCF 수익률: 2.97%

-10년 평균 3.21%

보시다시피 $ MSCI는 공정 가치에 가깝게 거래되고 있는 것으로 보입니다.

앞으로 투자자들은 주당 순이익에서 ~3%, 주당 FCF에서 ~7% 더 낮은 수익을 얻을 수 있습니다 🧠***.

가치 평가에 들어가기 전에 $ MSCI가 왜 우량한 기업인지 살펴 보겠습니다.

밸런스 시트🆗

-현금 및 단기 투자: $497.07M

-장기 부채: $44억 8천만 달러

MSCI는 양호한 대차 대조표, BBB- S&P 신용 등급 및 7.81배의 FFO 이자보상배율을 보유하고 있습니다.

자본 수익률✅

-2020: 28.6%

-2021: 26.5%

-2022: 33.0%

-2023: 35.2%

-LTM: 38.1%

자기자본 수익률🆗

-2020: (231.5%)

-2021: (239.3%)

-2022: (148.6%)

-2023: (131.4%)

-LTM: (134.1%)

*과도한 부채 사용으로 인한 마이너스 ROE

MSCI는 비즈니스의 재무 효율성을 강조하는 강력한 수익 지표를 보유하고 있습니다.

수익✅

-2013: $0.91B

-2023: $2.53B

-CAGR: 10.76%

잉여 현금 흐름✅

-2013: $0.28B

-2023: $1.21B

-CAGR: 15.76%

정규화 EPS✅

-2013: $2.16

-2023: $13.52

-CAGR: 20.13%

자사주 매입✅

-2013년 발행 주식 수: 121.07M

-발행 주식 수 79.24

발행 주식 34.5%를 줄임으로써 $MSCI는 EPS를 52.6% 증가시켰습니다(0% 성장 가정).

MARGINS✅

-LTM 총 마진: 82.0%

-LTM 영업 마진: 53.6%

-LTM 순이익 마진 43.1%

*** 이제 가치 평가로 🧠

위에서 언급했듯이 투자자는 주당 EPS에서 ~3%, FCF에서 ~7% 더 낮은 수익을 기대할 수 있습니다.

벤자민 그레이엄의 2G 경험 법칙을 적용하면, $MSCI는 향후 몇 년 동안 18.49%의 연평균 성장률로 수익을 증가시켜야 밸류에이션을 정당화할 수 있습니다.

현재 애널리스트들은 향후 몇 년간 2025~2027년 EPS 성장률이 필요한 성장률(18.49%)보다 낮을 것으로 예상하고 있습니다:

2025E: $17.07 (13.6% YoY) *FY Dec.

2026E: $19.39(13.4% YoY)

2027E: $21.64(12.0% YoY)

MSCI는 약 2년 후 애널리스트 추정치를 충족한 훌륭한 실적을 보유하고 있지만, 2027년 EPS가 21.64달러로 마감한다고 가정하고 다양한 배수를 가정하여 CAGR 잠재력을 살펴봅시다.

36배 P/E: $779.04💵 ... ~9.7% CAGR

35배 P/E: $757.40💵 ... ~8.7% CAGR

34x P/E: $735.76💵 ... ~7.7% CAGR

33배 P/E: $714.12💵 ... ~6.7% CAGR

보시다시피, 10년 평균 배수인 35.81배에 가까운 수준인 36배 이상의 수익을 가정할 경우 $MSCI는 두 자릿수 수익 잠재력이 있는 것으로 보입니다.

그러나 이 가정은 $MSCI의 넓은 해자, 모범적인 자본 배분, EPS 및 FCF의 선형성에도 불구하고 안전 마진을 남기지 않습니다.

현재 $606💵 $MSCI는 충분히 가치 있는 것으로 보입니다.

4월의 $MSCI 급락은 지난 10년 동안 주식을 축적하기 가장 좋은 시기 중 하나였습니다(당시 제가 공유한 분석에서 제안한 대로).

MSCI가 $500💵에 가깝게 거래되거나 30배 배수에 의존하면서 두 자릿수 수익 잠재력을 합리적으로 가정 할 수있는 NTM 추정치 (현재 가격보다 ~ 18 % 낮음)에서 거래되는 경우 $ MSCI 축적에 관심이있을 것입니다.

#주식 #투자

@dimitrynakhla

세계 최고의 투자자 및 운영자 100명 이상이 참여하는 Redeye의 제5회 연쇄 인수자 컨퍼런스를 개최하게 되어 매우 기쁩니다.

2025년 3월 17~18일 스웨덴 스톡홀름에서 함께하세요. 1월 1일까지 얼리버드 가격으로 구매할 수 있습니다.

@edisonpalmgren

희망은 자본을 보호하지 못하지만 분석은 보호합니다. 항상 희망적 사고의 여유가 아니라 안전 마진을 가지고 투자하세요.

가치 투자는 단기간에 수익을 내는 전략이 아닙니다. 가치 투자는 규율, 장기적 사고, 안전 마진에 뿌리를 둔 철학입니다.

@valuingdutchman

에볼루션 내부자 매수 $EVO #EVO

1,280,920 sek (약 1억7천)

🧑💼 제이콥 클레슨, 에볼루션 북미CEO

853.95 1,500주

📆 2024-12-27

EPS growth > 10%

2025 PE < 25x

🇺🇸 Alphabet $GOOGL

EPS growth 10.2%

Fwd PE 21.8x

🇵🇱 Dino Polska $DNP

EPS growth 27.8%

Fwd PE 20.8x

🇧🇷 Nu Holdings $NU

EPS growth 42.2%

Fwd PE 18.2x

🇺🇸 LAM Research $LRCX

EPS growth 19.5%

Fwd PE 21.0x

🇸🇪 Evolution $EVO

EPS growth 11.8%

Fwd PE 11.7x

🇺🇸 General Dynamics $GD

EPS growth 13.9%

Fwd PE 16.7x

🇺🇸 Paypal $PYPL

EPS growth 10.8%

Fwd PE 18.8x

🇵🇱 InPost $INPST

EPS growth 27.9%

Fwd PE 20.8x

🇸🇪 Saab $SAAB

EPS growth 27.9%

Fwd PE 23.7x

🇺🇸 KLA Corporation $KLAC

EPS growth 41.3%

Fwd PE 22.3x

🇨🇳 PDD $PDD

EPS growth 13.7%

Fwd PE 9.3x

🇩🇪 Rheinmetall $RHM

EPS growth 47.7x

Fwd PE 21.4x

🇺🇸 Halozyme $HALO

EPS growth 21.8%

Fwd PE 11.4x

🇺🇸 Skechers $SKX

EPS growth 13.3%

Fwd PE 13.9x

🇨🇳 Alibaba $BABA

EPS growth 55.2%

Fwd PE 12.4x

🇩🇰 Genmab $GMAB

EPS growth 12.6%

Fwd PE 16.4x

@Quality_stocksA

둘 중 하나가 아닙니다. 훌륭한 투자를 위해서는 품질과 가격이 모두 필요합니다.

너무 높은 가격을 지불하면 훌륭한 비즈니스도 형편없는 투자가 될 수 있습니다.

@steadyCompound

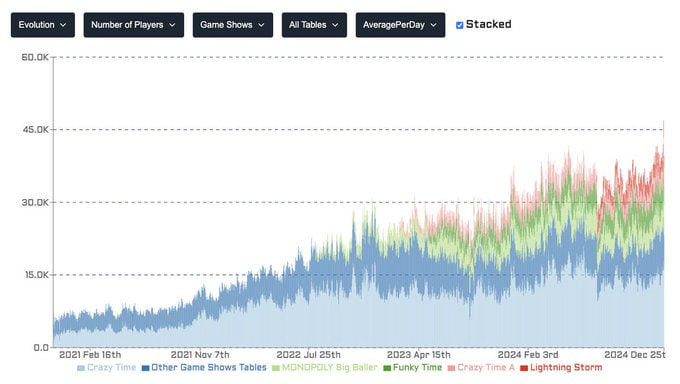

크리스마스 이브에 $EVO 플레이어 트래픽이 사상 최고치(ATH)를 기록했습니다. 12월에는 플레이어 트래픽과 공매도 비율이 모두 새로운 ATH에...