퀄리티기업연구소

구독자 1,408명구독중 112명

"투자의 질을 중시하며, 장기적 안목으로 시장을 바라봅니다. 비단 재테크뿐만 아니라 인생 전반에 걸쳐 복리의 힘을 믿고, 그 원칙을 실천에 옮기는 곳입니다. 여기서는 깊이 있는 분석과 지속 가능한 성장 전략을 공유하며, 함께 성장하는 지혜를 나눕니다."

상당한 시장 점유율을 보유한 업계 리더

미션 크리티컬 제품 및 서비스

지속 가능한 가격 결정력

낮은 금리 환경 전망

긴 성장 가로를 가진 높은 자본 수익률

주주 가치 전달에 있어 일관된 실적

Fair Isaac Corporation은 미국의 기업 간(B2B) 신용 점수 시장에서 약 90%의 시장 점유율을 보유하고 있는 것으로 추정됩니다. 40개국의 200개 이상의 금융 기관에 서비스를 제공하며, 연간 100억 개의 신용 점수를, 매일 2,700만 개의 신용 점수를 제공합니다.

이 회사의 FICO 점수는 가치 사슬 내의 모든 행위자에게 극도로 치명적으로 중요(mission critical)합니다. 이 점수는 대출 기관에 차입자의 신용도 프로필에 대한 포괄적이고 객관적인 견해를 제공하여 대출 신청의 승인 또는 거절 여부를 결정하게 합니다. 월스트리트 투자자들과 패니 메이(Fannie Mae), 프레디 맥(Freddie Mac) 같은 정부 후원 기업(GSE)들은 수조 달러 규모의 주택담보대출유동화증권(MBS) 및 자산유동화증권(ABS)의 리스크 가격을 책정하기 위해 FICO 점수를 요구합니다. FICO 점수가 없는 대출은 증권화하여 투자자에게 판매하기 어렵기 때문에, 대출 기관들은 자신들의 유동성을 유지하기 위해 사실상 FICO를 사용하도록 강제됩니다. 이는 점수의 가치가 글로벌 자본 시장으로의 통합에서 파생되는 강력한 네트워크 효과를 창출합니다.

점수 사업 외에도, 이 회사는 글로벌 은행 운영의 중추 신경계 역할을 하는 기업용 미션 크리티컬 소프트웨어를 제공합니다. FICO의 부정행위 탐지 플랫폼인 Falcon은 전 세계 26억 개 이상의 결제 카드를 보호하며, 전 세계 신용카드 거래의 약 65%를 스캔합니다. 부정행위를 넘어, 의사결정 관리 소프트웨어(TRIAD 등)는 신용 한도 증액부터 채권 회수 전략에 이르기까지 매일 수백만 건의 운영 의사결정을 자동화합니다. 이러한 시스템들은 은행의 핵심 컴플라이언스 및 리스크 워크플로우에 깊숙이 통합되어 있기 때문에, 전환 비용이 엄두도 못 낼 만큼 높으며 마이그레이션에 종종 수년이 걸리기도 합니다.

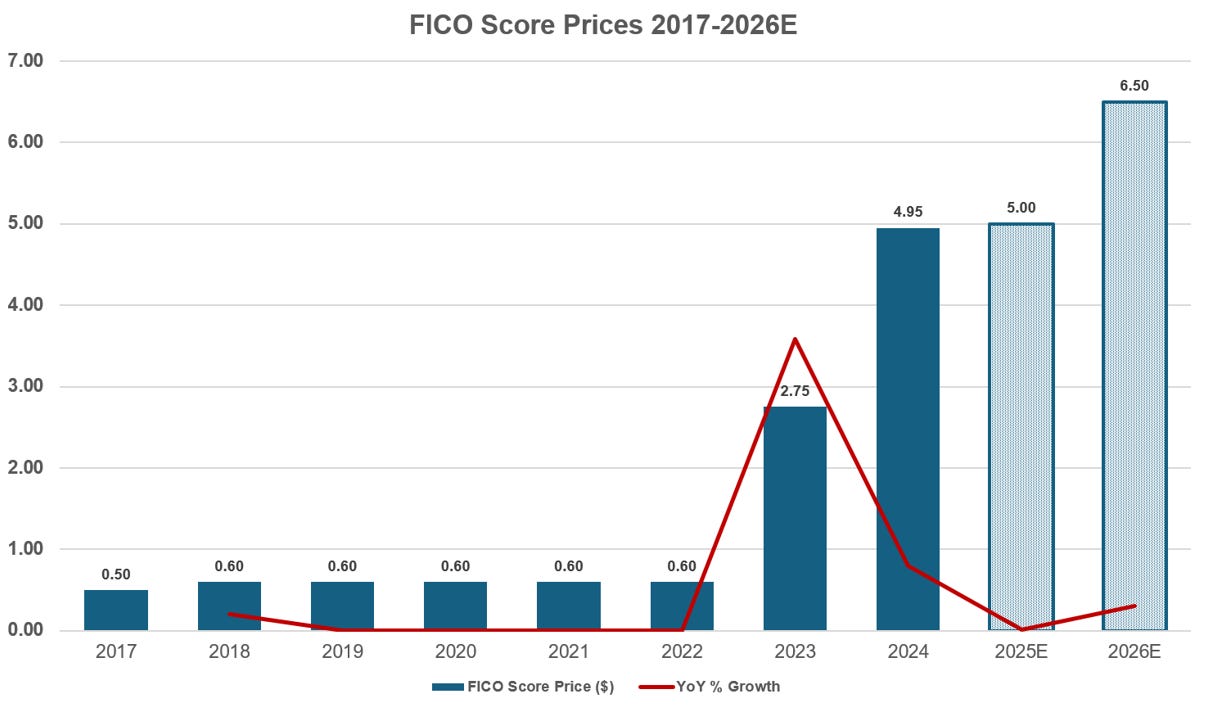

대출 기관이 신용도를 정확하게 평가하도록 FICO 점수가 제공하는 가치, 소비자가 대출 승인을 받는 데 드는 가치, 그리고 대출 실행을 위한 전체 신용 보고서 중 FICO 점수가 차지하는 아주 미미한 비용을 고려할 때, 이 회사는 2018년 이후 수요량의 변화가 거의 없거나 전혀 없는 상태에서 주택담보대출 실행용 점수 가격을 725% 인상했습니다.

(참고: 이 가격은 대출 금액과 유형에 따라 달라집니다.) 이는 회사의 주당 잉여현금흐름(Free Cash Flow per share) 성장에 상당한 순풍으로 작용했으며, 대출 실행 물량의 성장이 정체되었음에도 불구하고 지난 10년간 20%였던 성장률이 지난 5년간 23%로 가속화된 이유를 설명해 줍니다.

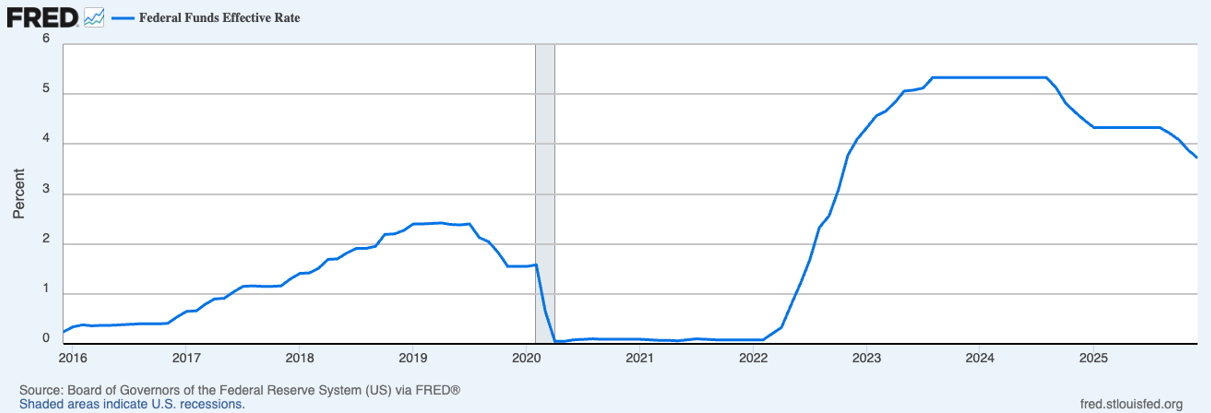

2022년에서 2024년 사이의 공격적인 금리 인상은 미국의 주택담보대출 실행 물량을 수십 년래 최저치로 몰아넣었으며, 사실상 주택 시장을 동결시켰습니다. 연방준비제도가 2026년으로 접어들며 금리를 인하할 것으로 예상됨에 따라, 이 회사는 그 결과로 나타날 신용 활동 회복의 주요 수혜자가 될 위치에 있습니다.

금리 하락은 대규모의 재융자 활동을 촉발할 가능성이 높습니다. 모든 재융자 신청에는 FICO 점수 수수료가 발생하는 새로운 신용 조회가 필요하기 때문에, 물량 성장과 매출이 그에 따라 증가할 것입니다. 역사적으로 낮은 금리는 자동차 대출과 신용카드 수요를 자극해 왔으며, 이 두 분야는 모두 회사의 점수 사업의 핵심 기둥입니다. 이는 물량과 가격 모두에서 회사의 성장을 이끄는 이중 엔진을 형성하며, 결과적으로 회사에 대한 낙관적인 전망을 만들어냅니다.

Fair Isaac Corporation은 최소한의 재투자 필요성만으로 막대한 양의 잉여현금흐름을 창출하는 효율적인 비즈니스 모델을 보유하고 있습니다. 지난 10년 동안 이 회사는 30%라는 인상적인 현금 자본 수익률(Cash Return on Capital)을 기록하며, 유기적 성장에 집중한 투자 효율성과 영업 레버리지를 입증했습니다.

회사의 점수 사업은 2024 회계연도에 9억 2,000만 달러의 매출을 기록한 거대한 사업입니다. 이러한 수치에도 불구하고, Stellar Market Research는 글로벌 신용 점수 시장 규모를 175억 달러로 추정하고 있습니다. 이 시장은 연간 16%씩 성장하여 2032년에는 560억 달러에 이를 것으로 예상됩니다. 이는 여전히 긴 성장의 가로가 남아 있음을 시사합니다.

의사결정 관리 소프트웨어 시장은 연평균 성장률(CAGR) 약 15%로 성장하여 2032년에는 약 190억 달러에 달할 것으로 전망됩니다. 은행들이 핀테크 기업들과 경쟁하기 위해 더 많은 대출 의사결정을 자동화함에 따라, FICO의 소프트웨어 부문 사업은 은행들의 운영 체제가 되어 매출 구조를 거래 기반(일회성 점수 조회)에서 반복 발생 기반(구독형 연간 반복 매출, ARR)으로 전환하고 있습니다.

또한, 회사 매출의 대부분은 북미 지역, 특히 미국에서 발생하고 있어 국제 시장으로 성장할 잠재력을 가지고 있습니다. 결과적으로 회사는 앞으로 남아있는 긴 성장의 가로로부터 혜택을 입을 수 있는 위치에 있습니다.

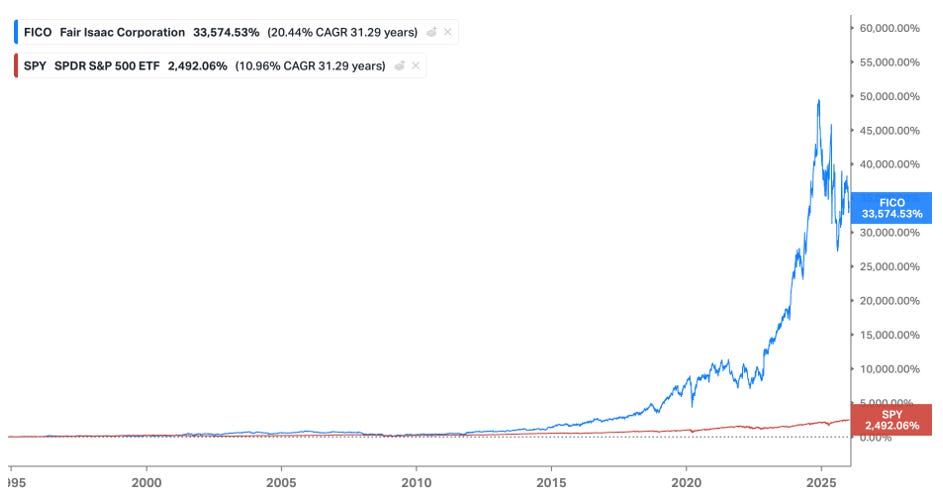

설립 이후 Fair Isaac Corporation은 +1792%의 총 수익률(연평균 성장률 34.2%)을 기록하며, 벤치마크인 S&P500의 총 수익률 +324%(연평균 성장률 15.5%)를 상회하는 성과를 냈습니다.

보통 FICO로 알려진 Fair Isaac Corporation은 1956년 엔지니어 빌 페어와 수학자 얼 아이작에 의해 설립되었습니다. 두 사람은 캘리포니아주 멘로파크에 있는 스탠포드 연구소에서 근무하며 만났으며, 데이터 분석을 적용하여 금융 산업의 비즈니스 의사결정을 개선하겠다는 비전을 공유했습니다.

1960년대 이전의 대출 결정은 대체로 주관적이었으며, 신용 리스크에 대한 정확한 그림을 평가할 수 있는 표준화된 데이터 기반 방법이 부족하여 초기 방식은 비효율적이었습니다. 신용 의사결정은 객관적인 금융 데이터보다는 개인적인 관계에 기반하는 경우가 많았고, 대출은 신뢰와 친숙함에 대한 개인적 판단에 기초했습니다. 또한 신용 리스크에 따른 변동 금리 개념이 없었기 때문에, 금융 기관들은 단순히 모든 대출자에게 고정 금리를 제공했습니다.

신용 평가에 있어 더 과학적이고 표준화된 접근 방식의 필요성을 인식한 빌 페어와 얼 아이작은 각각 400달러를 초기 투자하여, 캘리포니아주 샌라파엘의 작은 스튜디오 아파트에서 경영 컨설팅 회사인 Fair, Isaac and Company를 설립했습니다. 통계 기술과 신흥 컴퓨터 기술을 채택함으로써, 회사는 신용 데이터를 체계적으로 분석할 수 있는 시스템을 만드는 것을 목표로 했습니다.

설립 후 불과 2년 뒤인 1958년, 회사는 첫 번째 신용 점수 시스템을 출시하고 50개의 미국 대출 기관에 이를 제시했습니다. 그러나 단 한 곳, American Investment Company (AIC)만이 응답했습니다. AIC는 자신들의 신용 파일을 분석하기 위해 이들을 고용했으며, 이는 데이터 기반 신용 평가를 향한 첫 걸음이 되었고 금융 산업에서 신용 점수 모델이 널리 채택되는 토대를 마련했습니다. 이 해에 Fair Isaac은 자체적인 첫 번째 신용 점수 시스템을 개발했습니다.

당시 신용 리스크 평가를 위한 초기 모델들은 연령, 직업, 소득과 같은 기초적인 요소들에 의존했습니다. 그러나 페어와 아이작은 더 방대한 데이터 세트를 통합함으로써 이 예측 능력을 획기적으로 향상할 수 있다는 점을 이해하고 있었습니다.

잠재력에도 불구하고, 초기에 은행들은 그 가치를 인식하는 데 느린 반응을 보였습니다. 앞서 언급했듯이 표준화된 점수 모델이 없었기 때문에 종종 인간의 판단이 사용되었습니다.

이와 더불어 FICO 점수는 비용이 많이 들었습니다. 각 모델은 대출 기관의 내부 데이터를 사용하여 수동으로 맞춤화해야 했기에 비용이 많이 들고 노동 집약적이었습니다. 이는 FICO 직원들이 이러한 맞춤형 모델을 구축하기 위해 고객 사무실에 상주하며 데이터를 수집하고, 모든 신용 기록을 처리하는 과정에서 더 큰 비용이 발생했음을 의미합니다. 그 결과, 당시 스코어카드 한 장의 가격은 오늘날보다 훨씬 높았습니다.

다행히 1970년 의회는 신용 조사 기관들에 대해 규제에 의한 공식적인 자연 독점 체제를 구축한 공정신용보고법(FCRA)을 통과시켰고, 1974년에는 대출 기관이 인종과 같은 특정 정체성 기반 특성으로 신청자를 차별하는 것을 금지하는 신용기회평등법(ECOA)을 통과시켰습니다. 이는 알고리즘에 기반한 신용 의사결정의 명분을 강화해주었으며, 대출 기관들은 통계 모델을 사용하는 것이 반차별법 준수를 증명하는 데 도움이 될 수 있다는 점을 깨닫게 되었습니다.

예를 들어, 대출 기관들은 인간 심사역 없이 이러한 신용 점수 모델을 사용하는 것이 ECOA 준수를 입증하기 훨씬 쉽다는 사실을 발견하자, 모델 도입에 대한 주저함을 버렸습니다.

나아가 FCRA의 여파로 신용 보고 시장은 오늘날 우리가 알고 있는 세 개의 전국 단위 신용 조사 기관으로 빠르게 통합되었습니다. 당시 신용 조사 기관들은 전자 데이터베이스도 신속하게 도입했습니다. 이 두 가지 변화 덕분에 FICO는 오로지 신용 조사 기관의 데이터에만 기반하여 점수를 구축할 수 있게 되었습니다. 이는 새로운 고객을 위해 신용 점수 모델을 구축할 때 발생하는 모든 추가 비용을 제거했기 때문에 FICO에 있어 거대한 전환점이 되었습니다.

1980년대 후반, 회사는 미국 최대 신용 조사 기관 중 하나인 에퀴팩스와 파트너십을 맺고 업계 전반에 통용되는 점수를 출시했습니다. 이 점수는 모든 은행이 공개적으로 사용할 수 있었으며, 에퀴팩스의 데이터와 FICO 점수의 수학적 모델에 접근할 수 있게 해주었습니다. 그 뒤를 이어 나머지 두 신용 조사 기관인 트랜스유니온 및 익스페리언과도 파트너십이 체결되었습니다.

운 좋게도 1995년, 패니 메이(Fannie Mae)와 프레디 맥(Freddie Mac)이 모든 주택담보대출 신청에 FICO 점수 사용을 의무화하면서 FICO 점수는 업계 표준이 되었습니다. 이 요건으로 인해 FICO 점수는 대출 기관이 차입자의 신용도를 평가하는 주요 도구가 되었습니다.

오늘날 Fair Isaac Corporation은 신용 리스크 관리, 부정행위 방지, 운영 의사결정 강화 등을 위한 제품을 포함하여 분석 소프트웨어와 서비스를 제공합니다. 이 회사는 여전히 대출 기관이 잠재적 차입자의 신용 리스크를 평가하는 데 미국에서 널리 사용되는 신용 점수인 'FICO 점수'로 가장 잘 알려져 있습니다.

FICO는 주로 점수 사업에서 발생하는 로열티를 통해 매출을 올리는 것으로 알려져 있지만, SaaS(서비스형 소프트웨어) 모델 하에 운영되는 기업용 자체 독점 소프트웨어를 통해서도 매출을 창출합니다.

FICO의 점수 부문은 매출의 54%를 차지하며, 소프트웨어 부문이 나머지 46%를 차지합니다. 하지만 최근 몇 년 동안 FICO의 소프트웨어 부문 매출 비중은 서서히 증가하고 있습니다.

1989년에 개발된 이 회사의 신용 점수는 'FICO 점수'로 알려져 있습니다. 이는 개인의 신용도를 300점에서 850점 사이의 세 자리 숫자로 표현한 것으로, 대출 기관이 차입자에게 대출을 제공할지 여부와 어떤 금리를 적용할지에 대해 정보에 기반한 의사결정을 내리는 데 사용됩니다. FICO 점수는 미국 소비자 신용 리스크의 표준 척도입니다. 이러한 신용 점수는 대출 기관이 주택담보대출부터 신용카드에 이르는 소비자 대출의 신용 리스크를 정확하게 평가할 수 있도록 돕습니다. 대출 기관에는 모든 주요 은행, 신용카드 발행사, 주택담보대출 기관 및 자동차 대출 실행사가 포함됩니다.

대출 실행은 차입자의 대출 또는 주택담보대출 신청을 평가하고 승인하는 과정입니다. 대출 실행 프로세스는 다음과 같습니다:

차입자가 대출 기관에 대출을 신청하며, 여기에는 신용 조회에 대한 동의가 포함됩니다.

대출 기관은 신용 조사 기관으로부터 차입자의 신용 보고서를 불러옵니다. 신용 조사 기관은 FICO 점수 알고리즘과 차입자에 대한 자체 보유 데이터를 결합하여 이를 제공합니다.

대출 기관은 신용 보고서를 평가하고 차입자의 신용 리스크에 따라 예상 대출 금액과 변동 금리를 제공합니다.

대출 기관은 신청을 승인하거나 거절합니다.

대출 기관이 승인하면, 차입자와 대출 기관은 대출 조건을 최종 확정하고 대출을 마감합니다.

더 자세히 설명하자면, FICO 점수는 에퀴팩스, 트랜스유니온, 익스페리언 등 세 개의 주요 신용 조사 기관에서 시작됩니다. 이 기관들은 금융 기관으로부터 결제 이력, 사용 중인 신용의 종류, 미상환 부채 등 소비자 신용 데이터를 수집합니다. 신용 조사 기관들은 회사의 독점적인 수학적 알고리즘인 FICO 점수를 적용하여, 제공된 정보를 바탕으로 개인의 신용도를 측정하는 신용 점수가 포함된 신용 보고서를 생성합니다.

대출 기관과 금융 기관은 주택담보대출, 자동차 대출, 신용카드 및 기타 형태의 대출에 대한 신용 신청을 평가할 때 FICO 점수에 의존합니다. 소비자가 신용 대출을 신청하면, 대출 기관은 신용 조사 기관으로부터 FICO 점수가 포함된 신용 보고서를 불러옵니다. 이 점수는 대출 기관이 신청의 승인 여부뿐만 아니라 금리 및 신용 한도와 같은 대출 조건을 결정하는 데 도움을 줍니다. 따라서 대출 기관은 주관적인 판단에 대한 의존도를 줄이고, 규제 가이드라인을 준수하는 동시에 전사적으로 의사결정의 일관성을 확보할 수 있습니다.

FICO 점수에는 두 가지 주요 사용 사례가 있습니다. 첫 번째는 개별 대출에 대한 인수 결정이며, 두 번째는 대출 실행사, 규제 기관, 투자자를 포함한 금융 서비스 산업 내 다양한 이해관계자들 사이의 신용 품질 벤치마킹입니다.

FICO의 점수 부문에는 고객에게 개인의 신용도를 정확하게 측정할 수 있는 신용 점수를 제공하여 의사결정 프로세스를 간소화하는 기업 간(B2B) 서비스가 포함됩니다. 이러한 신용 점수는 대출 기관에 직접 판매되지 않고 세 개의 주요 신용 조사 기관(에퀴팩스, 트랜스유니온, 익스페리언)을 통해 배포됩니다. 이들은 대출 기관이 신용 리스크를 평가하는 데 사용하는 신용 보고서 안에 FICO 점수를 묶어서 제공하며, 대출 기관은 궁극적으로 이 비용을 소비자에게 전가합니다. 다른 주요 신용 조사 기관이 존재하는 세계의 다른 지역에서도 FICO 점수는 각 해당 신용 조사 기관을 통해 직접 배포됩니다.

점수 부문에는 FICO가 myFICO.com 구독 상품을 통해 소비자에게 직접 판매하는 기업 소비자 간(B2C) 점수 솔루션도 포함됩니다. 이는 소비자가 대출 기관을 통하지 않고 직접 자신의 FICO 점수를 확인할 수 있는 플랫폼 역할을 합니다. 소비자는 자신의 FICO 점수를 구매하여 신용 보고서, 점수에 영향을 미친 요인에 대한 설명, 각 소비자에게 맞춤화된 점수 관리 정보와 같은 상세 정보를 확인할 수 있습니다. 신용 점수 구매 외에도 소비자는 사용자의 FICO 점수에 변동이 있을 때 이메일과 문자로 알림을 보내주는 구독 서비스인 신용 모니터링을 구독할 수 있습니다.

이러한 B2B 및 B2C 서비스 모두 FICO가 신용 점수를 제공하는 대가로 징수하는 소액의 수수료를 추출합니다. 이 수수료는 점수당 몇 달러 수준에 불과하지만, 연간 발생하는 신용 신청 건수와 소비자 구독 건수가 워낙 방대하기 때문에 이 매출원은 상당한 규모로 누적됩니다.

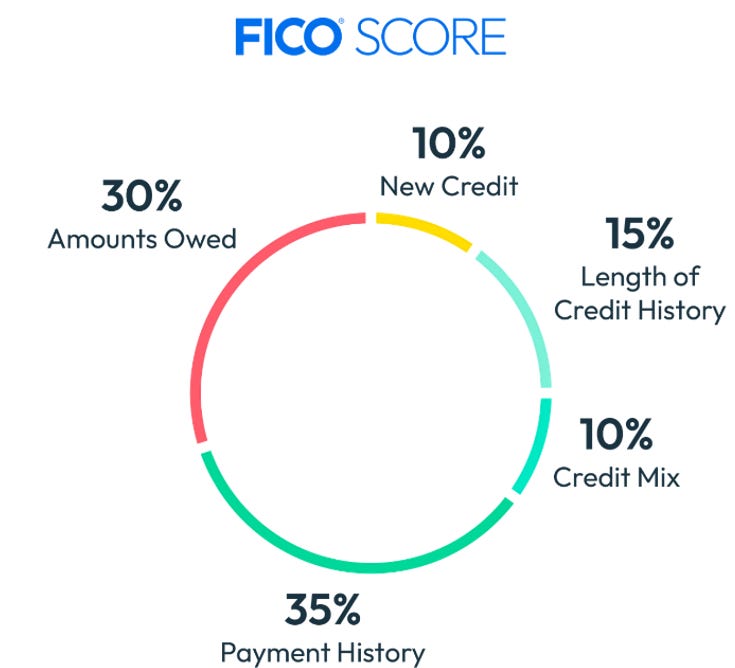

FICO 점수는 개인의 신용 보고서 데이터를 토대로 사내에서 개발된 모델을 기반으로 계산됩니다. FICO 점수 계산에 기여하는 요소들은 다음과 같습니다:

FICO 점수에 영향을 미치는 가장 중요한 요소입니다. 과거 신용 계좌의 대금을 제때 지불했는지에 대한 기록이 포함됩니다. 연체, 파산, 압류 및 기타 체납 기록은 점수의 이 부분에 부정적인 영향을 미칩니다. 정기적인 정시 결제는 점수에 긍정적인 영향을 미치지만, 결제 누락이나 연체는 특히 최근의 기록일수록 상당한 손상을 줄 수 있습니다.

종종 "신용 이용률(credit utilization)"이라고 불리며, 사용 가능한 신용 한도 중 얼마나 사용하고 있는지를 측정합니다. 이는 개별 신용카드 및 기타 회전 신용 한도(revolving credit lines)뿐만 아니라 전체 합계로도 계산됩니다. 사용 가능한 신용의 적은 비율만 사용하는 것은 책임감 있는 신용 관리로 간주되어 점수에 긍정적인 영향을 줄 수 있습니다. 높은 이용률은 신용에 대한 과도한 의존을 시사하며 점수를 낮출 수 있습니다.

이 요소는 신용 계좌를 얼마나 오랫동안 개설해 두었는지를 고려하며, 가장 오래된 계좌의 연수, 가장 최근에 개설한 계좌의 연수, 그리고 모든 계좌의 평균 연수를 포함합니다. 일반적으로 신용을 책임감 있게 관리해 온 이력이 있다는 전제하에, 신용 이력이 길수록 FICO 점수는 상승합니다.

신용카드, 할부 대출, 금융 회사 계좌, 주택담보대출 등 보유하고 있는 신용 유형의 다양성을 의미합니다. 다양한 유형의 신용을 혼합하여 보유하는 것은 여러 종류의 대출을 처리할 수 있음을 보여주기 때문에 점수에 긍정적인 영향을 미칠 수 있습니다.

최근에 개설된 계좌 수와 최근 신용 보고서 조회 횟수가 포함됩니다. 짧은 시간 내에 빈번하게 조회가 발생하거나 많은 계좌를 개설하는 것은 재무적 불안정성을 시사하므로 위험한 행동으로 간주될 수 있습니다. 짧은 기간에 여러 개의 새로운 신용 계좌를 개설하면 평균 계좌 연수가 낮아져 신용 점수가 떨어질 수 있습니다. 대출 기관이 대출 결정의 일부로 신용을 확인하는 각각의 "하드 인콰이어리(hard inquiry)" 또한 점수를 약간 낮출 수 있으나, 이 효과는 시간이 지남에 따라 줄어듭니다.

FICO 점수는 300점에서 850점 사이의 수치로 표시되며, 300점은 가장 낮은 신용도를, 850점은 가장 높은 신용도를 나타냅니다.

Poor (낮음): 300-500 — 이 점수 범위는 대출 채무 불이행 위험이 높음을 나타냅니다. 이 등급의 차입자는 새로운 신용 승인을 받는 데 큰 어려움을 겪을 가능성이 높으며, 승인되더라도 높은 금리에 직면하게 될 것입니다.

Fair (보통): 580-669 — 이 점수 범위는 평균 미만으로 간주되지만 "Poor" 등급만큼 위험하지는 않습니다. 차입자는 여전히 평균보다 높은 금리와 덜 유리한 조건에 직면할 가능성이 높습니다.

Good (좋음): 670-739 — 이는 평균에서 평균 이상의 신용 점수 범위입니다. 이 등급의 차입자는 신뢰할 수 있는 것으로 간주되며 합리적인 금리와 조건을 받을 가능성이 높습니다.

Very Good (매우 좋음): 740-799 — 이 범위의 차입자는 매우 의존 가능한 것으로 간주되며 평균보다 나은 금리와 조건을 받을 가능성이 높습니다.

Excellent (최우수): 800-850 — 이 최상위 등급은 우수한 신용도를 나타냅니다. 차입자는 가장 낮은 위험을 가진 것으로 간주되며 제공되는 가장 유리한 금리와 대출 조건에 접근할 수 있습니다.

FICO 점수는 FICO가 자체 개발한 모델의 계산 출력값에 새로운 변화를 주며 끊임없이 업데이트됩니다. 현재의 FICO 점수 모델은 2020년에 도입된 FICO Score 10 T입니다. 새로운 모델이 나올 때마다 소비자의 신용도를 정확하게 평가하는 예측력이 향상되어 대출 기관에 더 명확하고 폭넓은 그림을 제공합니다.

FICO 점수는 다음과 같은 점에서 다른 신용 점수 대안들보다 몇 가지 우위를 점합니다:

가장 정확함

가장 신뢰할 수 있음

오늘날 FICO 점수는 다음과 같은 이유로 업계 내 '골드 표준'으로 남아 있습니다:

미국 내 상위 대출 기관의 90%가 사용

연간 100억 개, 매일 2,700만 개의 신용 점수 제공

200개 이상의 금융 기관에 서비스 제공

40개국에서 사용 가능

현재 Javelin Strategy & Research의 일부인 Mercator Advisory Group의 조사에 따르면, FICO 점수는 자산유동화증권(ABS) 시장에 깊이 내재되어 있습니다. 2022년 자동차 대출, 학자금 대출, 신용카드, 소비자 금융 등 7개 주요 담보 유형에 걸친 ABS 발행의 95% 이상이 신용 품질을 평가하기 위해 FICO 점수를 사용했습니다.

"FICO 점수는 차입자, 대출 기관, 보험사, 투자자 및 기타 중요한 이해관계자들에게 핵심적인 도구로서 매년 약 2조 달러 규모의 주택담보대출 실행을 촉진하는 중심 역할을 합니다." — 윌 랜싱(Will Lansing), FICO CEO

FICO 점수는 여러 방면에서 우월한 제품입니다. 이 점수는 고객에게 '디지털 데이터 라이선스' 역할을 합니다. 일단 점수 알고리즘과 인프라가 구축되면 물리적 재고가 없고, 지속적인 인프라 업그레이드 필요성이 최소화되어 자본 지출(CapEx)이 일관되게 낮게 유지됩니다. 이는 거의 모든 매출이 회사의 현금 이익으로 전환됨을 의미합니다. 추가적인 FICO 점수 하나를 최종 고객에게 전달하는 데 드는 비용이 거의 제로에 가깝기 때문에 점수 판매당 변동비가 없습니다. 또한 회사는 특히 신용 조사 기관으로부터 받는 반복적인 로열티 모델을 통해 매우 짧은 주기로 대금을 회수합니다. 이는 마이너스 운전자본으로 이어져 회사의 현금 전환 능력을 강화합니다.

대부분의 은행에 FICO 점수를 제거한다는 것은 신용도를 평가하기 위한 금융 시스템을 바닥부터 다시 구축해야 함을 의미합니다. 따라서 높은 고객 고착화(Lock-in), 낮은 이탈률, 지속적인 가격 결정력으로 이어집니다. 이는 미션 크리티컬 제품의 특징인 반복 매출, 높은 마진, 강력한 고객 유지력으로 환산됩니다.

2024 회계연도에 9억 2,000만 달러의 매출을 기록한 회사의 점수 사업은 거대한 규모입니다. 이러한 수치에도 불구하고 Stellar Market Research는 글로벌 신용 점수 시장 규모를 175억 달러로 추정합니다. 이 시장은 2032년까지 16% 성장하여 560억 달러에 이를 것으로 예상되며, 이는 여전히 긴 성장의 가로가 남아 있음을 시사합니다.

점수 부문은 소프트웨어 부문과 매출 비중이 거의 비슷하지만, 자본 효율성이 높고 생성되는 점수마다 통행료를 징수하는 특성상 운영 마진이 더 높기 때문에 회사 전체 영업 이익의 약 75%를 차지합니다. 추가 점수를 제공할 때 발생하는 한계 비용은 거의 없습니다.

FICO의 소프트웨어 부문은 데이터 분석을 사용하여 대규모 데이터 세트를 분석하고 비즈니스 개선 및 연결을 지원하는 소프트웨어 솔루션 오퍼링입니다. 데이터 분석은 부정행위 탐지, 대출 실행, 고객 관리 및 고객 커뮤니케이션과 관련된 측면을 다룹니다. 회사는 금융 서비스 분야의 지배적인 사업자이지만, FICO의 소프트웨어 부문은 은행, 의료, 제조 등 여러 산업에서 가치를 창출합니다.

"소프트웨어 가격 책정에 대한 우리의 전략은 현재 소프트웨어에 대한 접근성을 높이고 채택을 장려하는 데 매우 집중하고 있습니다. 소프트웨어 사업에서 가치 기반 가격 책정의 여지는 있겠지만, 그것이 우리가 나아가는 방향은 아닙니다. 우리의 방향은 고객의 손에 소프트웨어를 쥐여주고 사용량이 증가함에 따라 매출이 늘어나는 것을 지켜보는 것입니다. 고객의 사용량은 플랫폼을 처음 도입한 초기 애플리케이션 내에서도 증가하며, 새로운 용도를 발견함에 따라 추가로 증가합니다." — 윌 랜싱, 2024년 3분기 실적 발표 중

경영진은 소프트웨어 제품군에서 명확한 가격 전략을 강조합니다. 바로 고객에게 접근 가능한 가격을 제시하는 것입니다. 회사는 인내심을 갖고 사용자가 제품에 고착화될 때까지, 그리고 업셀링을 하기 전 더 넓은 사용을 장려하기 위해 고객에게 제공되는 진정한 가치를 반영한 가격 인상을 미루고 있습니다. 아직 고객의 반발 조짐은 나타나지 않았습니다. 사업의 소프트웨어 측면은 점수 사업보다 역사가 짧으므로, 성숙한 점수 사업처럼 가격을 올리기 전에 소프트웨어에서 더 지배적인 거점을 확보하는 것이 장기적으로 성공하는 올바른 길이라는 것이 우리의 견해입니다.

FICO의 소프트웨어 포트폴리오는 특정 비즈니스 요구 사항을 해결하기 위해 맞춤화된 다양한 제품을 아우릅니다.

FICO 플랫폼 (FICO Platform)

FICO 플랫폼은 소비자 데이터를 다루는 기업들, 주로 은행과 금융 기관을 위한 포괄적인 의사결정 관리 시스템 역할을 하도록 설계되었습니다. 개별적인 포인트 솔루션을 제공하는 대신, FICO 플랫폼은 고객이 사실상 모든 소스로부터 데이터를 흡수하고 고급 분석을 배포하여 전체 고객 라이프사이클에 걸쳐 지능적인 실시간 의사결정을 내릴 수 있도록 합니다.

FICO 플랫폼의 핵심은 로우코드(Low-code), 클라우드 네이티브 환경으로, 조직이 의사결정 프로세스를 중앙 집중화하고 표준화할 수 있게 해줍니다. 금융 기관은 고객의 니즈에 따라 대출 오퍼 결정, 마케팅 활동 개인화, 채권 회수 전략 최적화, 부정행위 탐지 관리 등에 이를 사용합니다. 플랫폼의 유연성 덕분에 콜센터 문의, 디지털 앱 세션, 문자 메시지, 또는 지점 방문 등 모든 고객 접점 상호작용을 지원할 수 있습니다.

이는 FICO의 모든 소프트웨어 제품과 오퍼링을 하나로 묶어 조직이 비즈니스 내 다양한 운영 전반에 걸쳐 고급 분석을 적용할 수 있게 하는 통합적이고 중앙 집중화된 확장 가능한 플랫폼입니다. 기업이 의사결정 프로세스를 자동화하고 최적화할 수 있도록 하는 의사결정 모델의 개발, 배포 및 관리를 용이하게 합니다. 이 플랫폼은 리스크 평가, 부정행위 탐지, 고객 참여와 같은 작업을 지원하여 의사결정이 일관되고 데이터에 기반하며 조직의 목표와 일치하도록 보장합니다.

FICO 팰컨 프로드 매니저 (FICO Falcon Fraud Manager)

1992년에 도입된 FICO Falcon Fraud Manager는 세계 최고의 결제 부정행위 방지 솔루션으로, 전 세계 40억 개의 결제 계좌를 보호합니다. AI를 도입한 최초의 부정행위 방지 시스템이었으며, 신용 및 직불카드 거래, 전자 상거래, 수표, 소매 및 신원 도용 전반에 걸쳐 부정행위를 탐지하고 방지하기 위해 머신러닝 분야에서 수십 개의 특허를 통해 진화해 왔습니다. 비정상적인 패턴과 행동을 식별함으로써 금융 기관이 자신과 고객을 잠재적인 부정행위로부터 보호하도록 돕습니다.

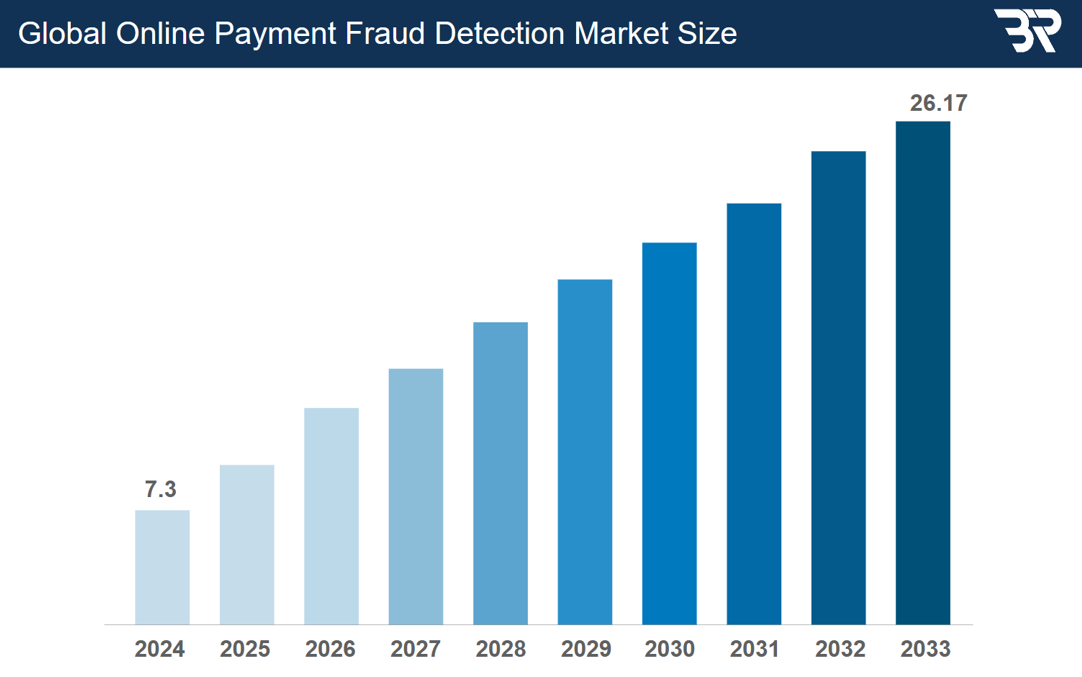

인터넷의 폭발적인 성장, 디지털 채널의 증가, 데이터 유출 및 진화하는 결제 기술로 인해 새로운 계좌 부정행위가 크게 증가했습니다. 범죄자들은 이제 현대적인 도구와 구식 보안 조치를 모두 악용하여 신원 도용, 합성 신원 사기(Synthetic identity fraud), 제1자 사기(First-party fraud)를 저지릅니다. Business Research Insights에 따르면 전 세계 온라인 결제 부정행위 탐지 시장 규모는 2023년까지 15% 성장하여 약 261억 7천만 달러에 달할 것으로 추정됩니다.

팰컨 프로드 매니저(Falcon Fraud Manager)는 강력한 방어력을 제공하여 부정행위 손실을 최대 50%까지 줄이는 데 도움을 주며, 자산과 고객 신뢰를 모두 보호하려는 금융 기관에 필수적인 솔루션입니다.

부정행위를 식별하기 위해 팰컨은 점수 사업과 유사하게 행동 프로파일링, 과거 거래 분석, 상황별 신호의 조합을 바탕으로 각 거래에 리스크 점수를 부여합니다. 금융 기관은 이 정보를 사용하여 거래를 승인하거나, 검토를 위해 표시(flag)하거나, 거절할 수 있습니다. 점수가 임계값을 초과하면 신용카드 거래 차단과 같이 부정행위 발생을 방지하기 위한 조치가 취해집니다. 이 리스크 점수는 거래 지역, 고객의 빈번한 구매 결정, 통상적인 지출 금액, 주로 쇼핑하는 시간대 등 팰컨이 정보에 기반한 결정을 내릴 수 있게 하는 수많은 미세한 요소를 고객 데이터를 통해 분석하여 결정됩니다. 그 결과, 은행은 소비자 불편과 운영 비용을 최소화하는 데 필수적인 '높은 부정 탐지율'을 유지하면서도 '오탐지(false positives)'를 획기적으로 줄일 수 있는 매우 효과적인 부정행위 완화 도구를 갖게 됩니다. 이러한 점수 산정의 정확성은 네트워크 효과에 의해 강화됩니다. 더 많은 금융 기관이 팰컨 컨소시엄에 참여할수록 시스템은 더 똑똑해지고 예측력이 높아집니다. 팰컨의 분석 기술은 세계 최대 규모의 컨소시엄 부정행위 데이터베이스 중 하나를 통해 학습되므로, 은행, 발행사 및 지역 전반에 걸쳐 새로운 부정행위 수법에 지속적으로 진화하고 적응할 수 있습니다.

팰컨의 독보적인 속성 중 하나는 실시간 의사결정 능력입니다. 정적인 규칙이나 과거의 기록에만 의존하는 대신, 팰컨은 시간이 지남에 따라 사용자 행동에 맞춰 조정되는 동적 프로파일링을 통합합니다. 예를 들어, 고객이 해외 여행을 자주 다닌다면 팰컨은 이러한 패턴에 적응하여 해외에서 발생한 정당한 거래를 의심스러운 거래로 오탐지하는 것을 방지합니다. 이는 디지털 뱅킹 시대에 지연이나 마찰이 고객 불만이나 이탈을 유발할 수 있다는 점에서 매우 중요한 원활한 고객 경험을 제공하는 데 기여합니다.

오늘날 9,000개 이상의 글로벌 기관이 팰컨의 머신러닝 모델을 구동하는 거래 데이터를 제공하고 있으며, 이를 통해 부정행위와 정당한 활동을 매우 정확하게 구별할 수 있습니다. 지난 20년 동안 팰컨 프로드 매니저의 사용이 확대되면서 미국 내 카드 부정행위 손실률(basis points)은 70% 이상 감소했습니다. 이처럼 ...

좋은 분석 감사합니다!