퀄리티기업연구소

구독자 1,408명구독중 112명

"투자의 질을 중시하며, 장기적 안목으로 시장을 바라봅니다. 비단 재테크뿐만 아니라 인생 전반에 걸쳐 복리의 힘을 믿고, 그 원칙을 실천에 옮기는 곳입니다. 여기서는 깊이 있는 분석과 지속 가능한 성장 전략을 공유하며, 함께 성장하는 지혜를 나눕니다."

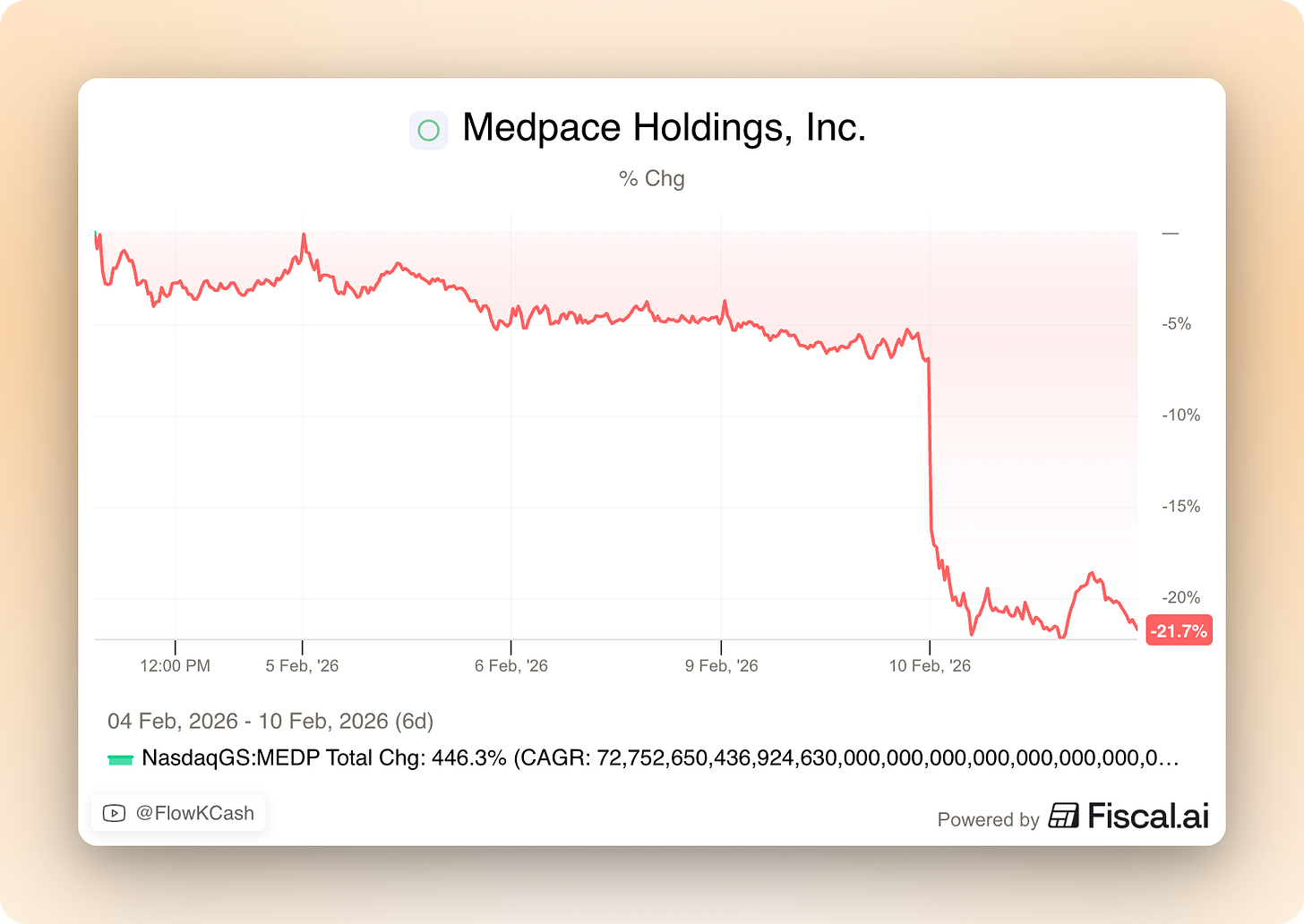

메드페이스는 월요일 호실적을 발표했으나, 시장 반응은 그리 긍정적이지 않은 것으로 보인다: $MEDP

시장의 탓으로만 돌릴 수는 없습니다. 경영진이 실적을 상당히 과소평가했기 때문입니다. 그 이유에 대해서는 나름의 이론이 있지만, 그 부분은 나중에 논의하도록 하죠. 그 전에 우선 수치부터 살펴보겠습니다.

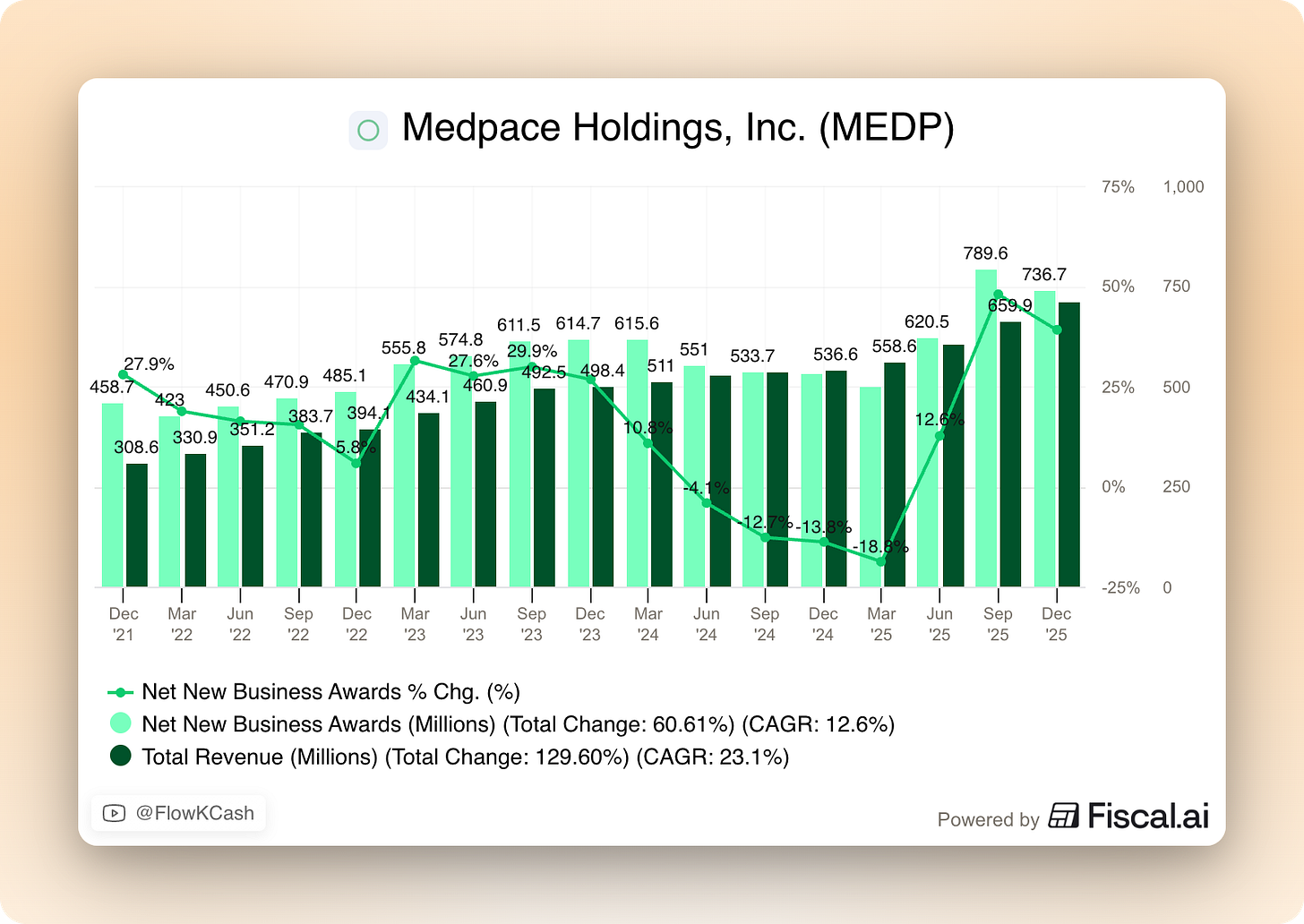

메드페이스의 헤드라인 성장 수치는 그야말로 경이적이며 시장의 예상치를 크게 상회했습니다. 어거스트가 (컨퍼런스 콜의 첫마디에서 글자 그대로) 취소율이 "1년여 만에 최고 수준"이라고 언급했음에도 불구하고, 순 신규 수주(Net new awards, 전년 대비 +39%)가 매출 성장률(전년 대비 +32%)을 앞지르며 소폭의 양호한 수주잔고 비율(book-to-bill)을 기록했습니다.

취소율이 높지 않았더라면 순 신규 수주 성장률이 어느 정도였을지 상상조차 되지 않지만(어거스트 역시 우리에게 말해주고 싶어 하지 않았죠!), 2024년의 '차질' 이후 현재의 성장 궤도는 상당히 건강해 보입니다.

어거스트는 예기치 못한 프로젝트 취소가 발생했음에도 불구하고, 비즈니스 환경은 양호하며 이러한 수준의 취소가 연중 내내 반복되지는 않을 것이라고 주장했습니다.

"높은 수준의 취소가 지속될 것이라고 예상할 이유는 없으나, 4분기의 급증은 예상하지 못했습니다. 시간이 지나야 알 수 있겠지요. 좋은 기회들은 계속해서 나타나고 있으며, 전반적인 비즈니스 환경은 적절하고 올바른 방향으로 나아가고 있다고 평가합니다."

2025년 마진은 압착되었으나, 제가 예상했던 이유는 아니었습니다. 저는 이전 메드페이스 보고서에서 생산성 향상이 정체될 것이라고 썼고(즉, 마진이 압착될 것이라는 주장과 유사함), 경영진은 마진 하락의 원인을 '비즈니스 믹스(사업 구성)' 때문으로 돌렸습니다. 2025년에 대사 질환 관련 임상 시험이 많았는데, 이러한 시험은 실비 정산 비용(pass-through costs) 비율이 더 높아 결과적으로 마진이 낮아집니다.

연간 EBITDA 마진은 전년도 22.8%에 비해 22%를 기록했습니다. EBITDA 마진은 치료 영역 믹스로 인해 발생한 높은 실비 정산 비용 활동의 영향을 받았습니다.

놀랍게도, 높은 직원 유지율 덕분에 생산성 측면에서는 좋은 소식이 있었습니다. 메드페이스에 대한 전형적인 비관론 중 하나는 그곳이 "일하기 끔찍한 곳"이라는 점이었습니다. 저는 양측의 의견을 모두 들어보았습니다. 어떤 이들은 그곳이 정글 같다고 주장하는 반면, 다른 이들은 열심히 일하면 많은 돈을 벌 수 있는 곳이라고 말합니다. 컨설팅 비즈니스와 유사하다는 점을 고려하면 새로운 이야기는 아닙니다. 하지만 높은 유지율은 기존의 부정적 서사와는 배치되는 결과로 보입니다.

"제시가 언급했듯이, 채용 측면에서는 한 자릿수 중후반대를 예상하고 있으며 이는 매출 성장 기대치보다 낮은 수준입니다. 이를 가능하게 하는 동력은 2024년 말과 2025년 내내 확인된 양호한 유지율이 2026년에도 지속될 것이라는 기대입니다. 이는 생산성을 높여주며, 더 적은 비율로 채용하면서도 성장을 이어갈 수 있게 ...

잘 봤습니다. 감사합니다.