퀄리티기업연구소

구독자 1,408명구독중 112명

"투자의 질을 중시하며, 장기적 안목으로 시장을 바라봅니다. 비단 재테크뿐만 아니라 인생 전반에 걸쳐 복리의 힘을 믿고, 그 원칙을 실천에 옮기는 곳입니다. 여기서는 깊이 있는 분석과 지속 가능한 성장 전략을 공유하며, 함께 성장하는 지혜를 나눕니다."

LandBridge와 Texas Pacific은 안전할 뿐만 아니라, AI의 수혜를 입을 가능성이 큽니다.

이번 주 LandBridge $LB의 실적 발표와 지난주 Texas Pacific Land Corporation(이하 "TPL") $TPL의 실적 발표를 고려할 때, 이들 기업에 대한 또 다른 기사를 쓰기에 적기라고 판단했습니다. 두 회사 모두 강력한 4분기 실적을 기록했을 뿐만 아니라, Citrini의 AI 관련 기사 이후 많은 기업의 주가가 하락했던 한 주 동안에도 강력한 주가 상승을 보였습니다. 또한, 저는 이들 중 한 곳 또는 두 곳 모두를 연구 중인 동료 투자자들로부터 여러 통의 전화를 받았습니다. 그 과정에서 공매도 세력의 논거를 들었고, 이 기업들에 대해 다소 완곡하게 표현해서 어긋난 몇몇 의견들도 접했습니다.

AI로 인해 많은 기업과 산업의 미래가 불투명한 상황이지만, LandBridge와 TPL은 밝은 미래를 가질 것으로 보이며 AI의 수혜자가 될 가능성도 충분합니다. 이제 이 기업들이 무엇인지, 어떻게 돈을 버는지, 일반적인 광물 로열티 기업과는 어떻게 다른지, 흔한 오해는 무엇인지, 그리고 두 기업 간의 차이점은 무엇인지 살펴보겠습니다.

TPL은 1888년 신탁(Trust) 형태로 상장되었습니다. 이 회사는 Texas and Pacific 철도의 파산 과정에서 형성되었습니다. 당시 이 회사는 텍사스 내 350만 에이커의 토지와 광업권을 보유하게 되었습니다. 수탁자들의 업무는 토지 매각을 감독하고 자사주 매입 및 배당을 통해 주주들에게 자금을 환원하는 것이었습니다.

역사의 대부분 동안 TPL은 자사 소유 지표면에서 활동하는 전통적인 석유 및 가스 운영업체에 지역권을 제공하고, 광업권에서 로열티를 수취하며, 축산 농가에 토지를 임대하거나 토지를 매각하여 수익을 창출했습니다. 이렇게 발생한 현금은 유닛 보유자들에게 환원되었습니다.

그러다 '수압파쇄법'의 시대가 도래했고, 이는 TPL의 유닛 보유자들을 지구상에서 가장 운 좋은 주주들로 만들었습니다. 지난 10년은 TPL에 있어 흥미로운 시기였으며, 신탁의 주식회사(C-corp) 전환, 대대적인 인력 확충, 그리고 단순히 '수표를 수집하는 역할'에서 '사업 운영자'로의 변화 등 실질적인 변화가 있었습니다.

TPL의 역사에 관심이 있다면 제가 쓴 TPL의 자본 배분 관행에 관한 기사나 관련 팟캐스트를 참고하시기 바랍니다. 시간이 더 있다면 TPL 블로그도 읽어볼 만한 가치가 있습니다.

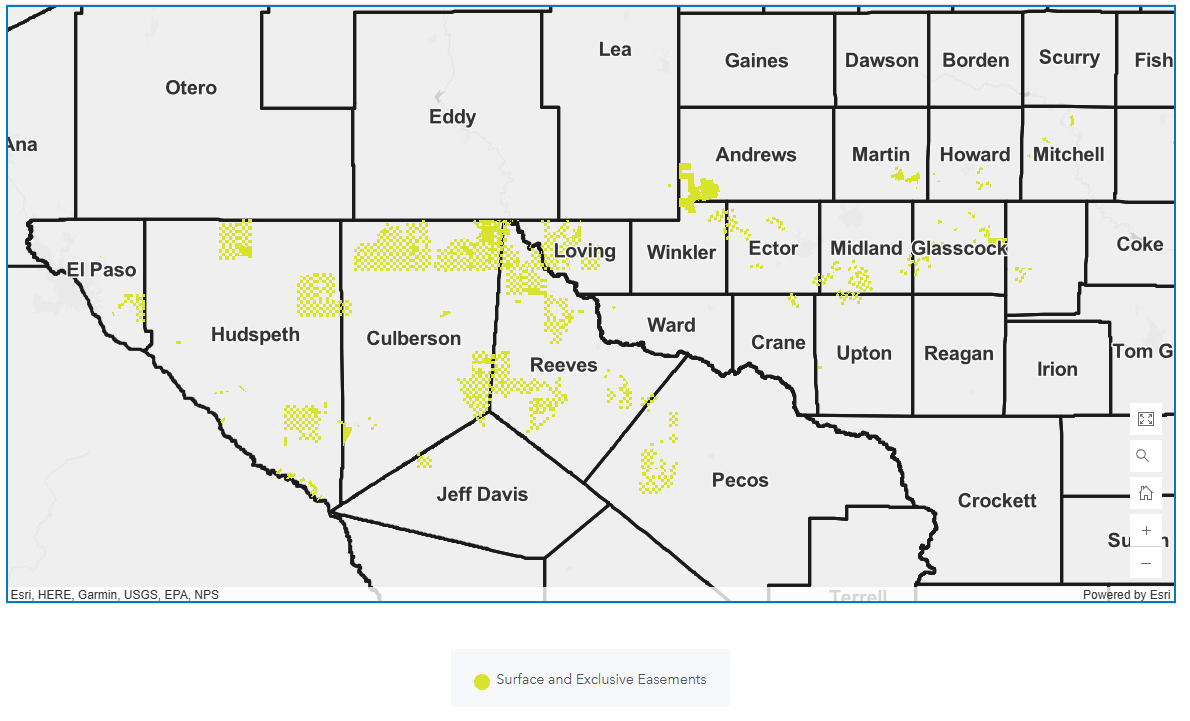

현재 TPL은 약 888,200 에이커의 토지를 보유하고 있습니다. 아래 면적 지도를 확인해 보십시오. 대부분의 토지가 체커보드 패턴인 것을 알 수 있는데, 이는 과거 철도 건설 당시 정부로부터 부여받은 방식입니다. 이후 토지 매각, 교환, 매입을 거치면서 일부 토지는 체커보드 형태가 아닌 연속된 형태로 나타나기도 합니다.

광물 로열티: TPL은 주로 퍼미안 분지에 224,000에이커의 로열티 면적을 보유하고 있습니다. 이 로열티 권리는 '비참여적' 특성을 가집니다. 즉, 석유 및 가스 개발을 위한 자금 조달에 직접 참여할 필요 없이, 발생한 수익에 대한 수표를 받기만 하면 됩니다. 광물 로열티는 TPL 매출의 46%를 차지합니다. 이 수익원은 유가와 직접 연동되어 변동성이 크기 때문에 다른 수익원에 비해 질이 낮다고 평가받기도 합니다. 또한, 광물이 추출되어 로열티가 지급되면 해당 자원은 영구히 사라집니다. 따라서 광물 로열티 비즈니스를 지속하려면 고갈된 광물을 언젠가는 대체해야 합니다.

용수 판매: TPL은 지난 10년 동안 대규모 용수 사업을 투자 및 구축했습니다. 이 사업은 현재 TPL 매출의 29%를 차지하며, 1년 전의 17%에서 성장했습니다. 이 사업은 신규 시추 활동과 연계되어 있어, 다음에 설명할 '생산수' 사업보다 변동성이 큽니다.

생산수 로열티: 광범위한 지표면 토지를 소유한 덕분에 TPL은 염수 폐기정(SWD)에 적합한 부지를 보유하고 있습니다. TPL은 생산수 처리 업체들이 자사 부지 내 우물에 생산수를 폐기할 수 있도록 허용하고 배럴당 로열티를 받습니다. 생산수 로열티는 매출의 16%를 차지하며, 신규 시추 활동(6, 7, 8)에 대한 노출도가 적어 상대적으로 고품질의 수익원으로 분류됩니다.

지표면 지역권: TPL은 시추 패드, 도로, 전력선, 석유·가스·생산수 파이프라인 등을 위해 자사 부지에 접근하는 에너지 개발(E&P) 기업들로부터 지역권 사용료를 받습니다. 또한 프래킹용 모래나 칼리치 같은 지표면 추출 자원에 대해서도 비용을 받습니다. 지표면 지역권은 대체로 수익의 질이 높으며, 매출의 10%를 차지합니다.

토지 매각: 때때로 TPL은 지표면 면적 일부를 매각하지만, 이러한 활동은 비정기적입니다. 2025년 4분기에는 매각 실적이 없었습니다.

LandBridge는 초기 자매 회사인 WaterBridge $WBI의 규모 확장을 돕기 위해 설립되었습니다. 2022년까지 첫 부지를 인수하며 72,000에이커의 면적과 TPL과의 공동 관심 지역을 확보하며 한 해를 마감했습니다. 초기 거래를 통해 WaterBridge는 효율적인 용수 처리가 가능해졌습니다.

2024년까지 규제 당국은 지진 ...