퀄리티기업연구소

구독자 1,408명구독중 112명

"투자의 질을 중시하며, 장기적 안목으로 시장을 바라봅니다. 비단 재테크뿐만 아니라 인생 전반에 걸쳐 복리의 힘을 믿고, 그 원칙을 실천에 옮기는 곳입니다. 여기서는 깊이 있는 분석과 지속 가능한 성장 전략을 공유하며, 함께 성장하는 지혜를 나눕니다."

이 문서는 Berkshire Partners와 Greenbriar Equity Group의 내부 투자 메모로, 2003년 TransDigm 인수 검토 당시 작성된 문서입니다. 일부 수치는 원본에서 검열(redacted)되어 있습니다.

수신: 투자 스태프

발신: TransDigm 팀 [BP: RJS, BMB, KTC, MCA, AD] / [GB: JB, JD, JM]

날짜: 2003년 5월 23일

제목: 투자 메모

모두가 알다시피, TransDigm은 거의 모든 상업용 및 군용 항공기에 사용되는 항공기 부품의 주요 공급업체입니다. 2003년 3월 29일로 끝나는 12개월 기준으로 회사는 매출 3억 240만 달러, EBITDA 1억 2,430만 달러를 기록했습니다. 2003년 9월 30일로 끝나는 회계연도에 대해 경영진은 매출 2억 9,980만 달러, EBITDA 1억 2,670만 달러, 자본 지출 550만 달러를 예상하고 있습니다.

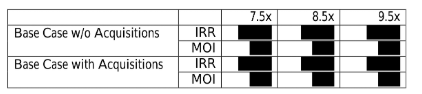

CSFB가 진행 중인 TransDigm 매각 프로세스는 6월 2일까지 무조건부 입찰을 요구합니다. 지난 60일간의 분석 끝에, 팀은 [redacted] 수준의 입찰을 지지합니다.

이 입찰 수준은 다음과 같은 수익률을 제공합니다:

이 메모의 나머지 부분에서는 투자 근거를 설명하고, 이어서 우리의 결론에 이르게 된 데이터에 대한 간략한 논의를 다룰 것입니다.

Nick Howley가 이끄는 TransDigm은 소규모 틈새 사업들의 집합체로, 일관되게 적용되는 단순하고 효과적인 경영 시스템으로 운영됩니다. 이 경영 철학의 실행과 유리한 산업 구조가 결합되어 회사는 강한 수익성을 유지하고 향상시킬 수 있을 것입니다. 회사는 변동성이 큰 항공우주 산업과 연결되어 있으나, 향후 5년간 순풍의 도움을 받을 가능성이 높다고 판단합니다. 또한 TransDigm은 어려운 산업 환경에서도 생존하고 번영할 수 있는 능력을 보여왔습니다. 마지막으로, 강한 현금 흐름 창출 능력 덕분에 우리의 입찰은 인수를 전혀 가정하지 않더라도 적절한 수익을 창출하는 시나리오에 기반하고 있습니다.

TransDigm은 1993년 Doug Peacock(현 비상임 이사장)과 Nick Howley(CEO), 그리고 Kelso가 이끈 투자를 통해 IMO Industries의 4개 사업부를 인수하면서 설립되었습니다. Kelso는 1998년 Odyssey에 지배권을 매각했으며, 현재 Odyssey가 지분을 매각하는 중입니다.

회사의 역사적 실적은 매우 뛰어납니다. 1993년부터 2003년까지 EBITDA는 연평균 29%의 성장률(CAGR)을 보이며 마진은 20.3%에서 44.3%로 성장했습니다. 유기적 기준(모든 인수가 1993년에 이루어졌다고 가정)으로는 EBITDA가 연평균 15% 성장, 마진은 19.1%에서 42.5%로 향상되었습니다.

이 실적을 분석하면 세 가지 주요 테마가 나타납니다:

지속적인 성장 기록 이면에는 항공우주 산업의 변동성에 분명히 영향을 받고 있다는 사실이 있습니다.

가치 기반 가격 정책, 생산성 향상, 수익성 있는 신규 사업에 대한 집중이 산업 변동성에도 불구하고 좋은 성과를 가능하게 했습니다.

회사는 보완적 사업체와 제품 라인을 인수하고 통합하는 데 매우 성공적이었습니다.

TransDigm의 강한 성과와 미래 전망은 시장 지위와 경영 시스템으로 가장 잘 설명됩니다. 이어지는 5가지 경쟁 요인 슬라이드들은 강력한 산업 구조적 특성을 설명합니다. 이러한 기본 요인들의 많은 구성 요소들과 일부 회사 고유의 특성들은 다음과 같습니다:

FAA 규제 — 항공 교통과 관련된 안전 문제로 인해 FAA는 부품 산업을 포함한 전체 산업을 엄격히 규제합니다. 항공기 부품의 신규 공급업체는 OEM이 FAA 승인을 받은 후에야 자격을 얻을 수 있으며, 이 과정에서 상당한 테스트 및 엔지니어링 비용이 요구됩니다. 이 규제는 대부분의 제품이 단독 공급원(sole source)이 되는 주요 원인 중 하나이며, 제2 공급원을 개발하는 것을 매우 어렵고 비용이 많이 들게 만듭니다.

엔지니어링 복잡성/비행 중요성 — 안전은 항공기 제조 및 유지보수에서 당연히 핵심 사안입니다. 회사의 많은 제품들은 상당한 엔지니어링 기술이 집약되어 있으며 비행 중요 부품에 포함되어 있습니다. 이러한 영역에서는 작동하는 제품을 교체할 가능성이 낮습니다.

2단계 가격 구조 — 산업은 2단계 가격 구조를 중심으로 형성되어 있습니다. OEM(Boeing, Airbus 또는 그들의 공급업체)은 원래 부품 및 보증 부품에 대해 최저가를 원합니다. 애프터마켓에는 OEM이 거의 통제하지 못하는 별도의 가격이 존재합니다(이는 장기적 리스크가 될 수 있으나, 신규 모델에만 영향을 미치므로 실적에 반영되기까지 오랜 시간이 걸립니다). 현재 산업 구조상 TransDigm은 단독 공급원이기 때문에 애프터마켓에서 강한 가격 결정력을 갖습니다. 즉, 항공기를 수리하려면 항공사는 TransDigm의 부품을 구매해야 ...

당시 상황 복기

2003년 입찰가: EBITDA 8.5x 수준 → 약 $10억 달러 내외 기업가치

메모에서도 "EBITDA 기준으로는 비싸 보인다" 고 걱정했음

근데 그 이후가...

TransDigm은 2006년 IPO

현재 시가총액 약 $700억 달러 수준

20년간 주가 수십 배 상승

EBITDA 마진은 당시 44% → 지금 50%대 이상

왜 이렇게 올랐냐면

메모에서 이미 핵심을 꿰뚫고 있었음

독점적 애프터마켓 지위 (한번 납품하면 30년)

가격 인상 + 인수 반복 전략이 완벽하게 작동

Nick Howley의 경영 시스템이 진짜였음