4장 : 기업별 분석

2026년 소프트웨어 셀오프 : 구조적 변화인가, 과잉 반응인가(3) | Valley AI

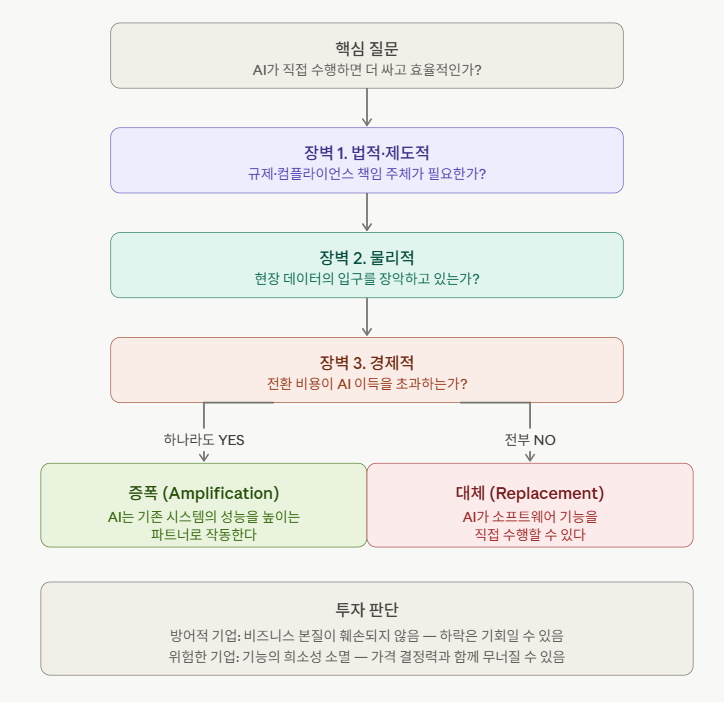

3장에서 우리는 하나의 질문을 세웠습니다.

"AI가 그 소프트웨어를 대체하는가, 증폭하는가?" 그리고 그 답을 가르는 세 가지 기준을 정리했습니다. (1) 규제 (2) 물리적 데이터 (3)전환 비용

이번 4장에서는 3장에서 만든 기준을 현실 기업에 대입합니다.

총11개 기업을 분석한다.

이들은 모두 2026년 셀오프에서 하락했다. 그러나 하락의 이유는 같지 않다. 누군가는 집이 무너지고 있고, 누군가는 태풍 속에서 멀쩡히 서 있는데 시장이 그 차이를 보지 못했을 뿐이다. 이 장의 목적은 그 차이를 드러내는 것이다.

그룹 1. AI가 연료인 기업

이 기업들에게 AI는 적이 아니라 연료다. 3장에서 정의한 세 가지 장벽—규제, 물리적 데이터, 전환 비용—중 최소 두 가지 이상을 동시에 보유하고 있으며, AI가 침투할수록 해자가 오히려 깊어지는 구조를 갖고 있다.

Toast (TOST) — AI Risk: 낮음 ✅

해자의 본질: 전환 비용

Toast는 POS 시스템이 아니다. 레스토랑의 운영체제다.

주문, 주방 디스플레이, 홀 관리, 결제, 급여, 마케팅—이 모든 것이 하나의 플랫폼 위에서 돌아간다. 레스토랑 주인은 처음에 POS 하나만 도입하지만, 6개월이 지나면 온라인 주문을, 1년이 지나면 직원 스케줄링과 로열티 프로그램을 추가한다. 뿌리가 깊어질수록 교체 비용은 기하급수적으로 올라간다.

여기에 Toast Capital이 결정적인 해자를 하나 더 얹는다. 레스토랑의 실시간 매출 데이터를 기반으로 대출을 제공하는 금융 서비스다. 플랫폼을 떠나면 운영 소프트웨어만 잃는 것이 아니라 금융 인프라까지 함께 잃는다. Anthropic이 아무리 강력한 에이전트를 출시하더라도, 레스토랑 주인이 다음 날 아침에 Toast를 뜯어낼 수는 없다.

핵심 리스크는 AI가 아니라 외식 경기 사이클이다. 소비가 둔화되면 신규 레스토랑 오픈이 줄고, 신규 고객 유입이 둔화된다. 비즈니스 모델의 문제가 아니라 시장 환경의 문제다.

▶ Investor Question: 외식 경기 회복과 레스토랑 외 업종(편의점, 카페, 케이터링)으로의 확장—어느 쪽이 먼저 성장을 뒷받침하는가?

Samsara (IOT) — AI Risk: 매우 낮음 ✅✅

해자의 본질: 물리적 데이터 독점 + 하드웨어·소프트웨어 결합

Samsara가 다루는 데이터는 인터넷에 없다.

트럭에 부착된 센서, 버스의 카메라, 중장비의 진동 측정기—이 장비들이 연간 25조 개의 물리 데이터 포인트를 수집하고, Samsara의 AI가 이를 분석한다. FY2026 ARR $18.9억(+30% YoY). NRR 115%는 기존 고객이 스스로 매년 15%씩 더 지출한다는 뜻이다.

3장에서 말한 세 가지 장벽이 Samsara에서는 하나의 구조로 결합된다. 첫째, 수십억 마일의 실제 운행 데이터는 크롤링으로 수집할 수 없는 독점 자산이다. 둘째, 하드웨어와 소프트웨어가 물리적으로 묶여 있어 소프트웨어만 교체하는 것이 불가능하다. 셋째, 운전자 교육·정비 예약·보험 연동까지 플랫폼 위에서 돌아가기 때문에, 교체는 수개월의 운영 중단을 의미한다. 이 세 층이 서로를 강화한다.

현재 주가 약세는 핵심 고객군인 대형 트럭 신차 판매가 20% 이상 감소한 것과 소프트웨어 ETF 리밸런싱 효과가 겹친 결과다. 비즈니스의 본질이 훼손된 것이 아니다.

▶ Investor Question: 트럭 경기 회복 속도와 건설·공공·의료 등 신산업 확장 속도—어느 쪽이 먼저 성장을 뒷받침하는가?

Veeva Systems (VEEV) — AI Risk: 매우 낮음 ✅✅

해자의 본질: 규제 장벽

제약 산업에서 "검증되지 않은 시스템"은 리스크가 아니라 재앙이다.

Veeva는 신약 개발부터 규제 제출, 품질 관리, 상업화까지 제약 산업의 전 주기를 하나의 플랫폼으로 커버한다. 전 세계 상위 20개 제약사가 모두 고객이다. NRR은 120%를 넘는다.

3장에서 말한 "규제와 컴플라이언스" 해자의 가장 극단적인 사례가 바로 여기에 있다. FDA 21 CFR Part 11은 전자기록의 무결성, 감사 추적, 접근 권한 관리를 법적으로 요구한다. 잘못된 데이터 처리 하나가 수조 원짜리 신약 파이프라인 전체를 위험에 빠뜨릴 수 있는 환경이다. 이런 세계에서 범용 AI가 Veeva를 대체한다는 시나리오는 비현실적이다. AI는 Veeva라는 그릇 위에서 분석과 예측을 수행하는 레이어일 뿐, 그릇 자체를 갈아치우지는 못한다.

다만, AI와 무관한 고유 리스크가 있다. Salesforce 플랫폼에서 자체 Vault CRM으로의 전환 작업이 진행 중이고, Salesforce가 Life Sciences Cloud로 직접 경쟁에 뛰어들었다. 52주 고점 대비 51% 하락한 현재 주가는 이 전환 리스크를 상당 부분 반영하고 있다. 30개 이상 증권사의 평균 목표주가는 현재가 대비 83% 높다.

▶ Investor Question: Vault CRM 전환이 완료되는 2027년까지 Salesforce가 얼마나 많은 고객을 가로채는가?

그룹 2. AI가 플랫폼 위에서 작동하는 기업

이 기업들의 공통점은 하나다. AI가 이들을 대체하는 것이 아니라, 이들 위에서 혹은 이들과 함께 작동한다는 것이다. AI의 확산은 이들의 시장을 축소시키는 것이 아니라 확장시킨다. 다만 각자의 리스크—밸류에이션, 성장 둔화, 신규 경쟁—가 따로 존재한다.

CrowdStrike (CRWD) — AI Risk: 매우 낮음 ✅✅

AI가 확산될수록 두 가지가 동시에 벌어진다. 보호해야 할 디지털 자산이 폭발적으로 늘어나고, 공격자도 AI로 무장한다. 이 양면이 CrowdStrike의 시장을 키운다.

FY2026 ARR $52.5억(+24% YoY). Q4에 처음으로 GAAP 기준 분기 순이익 흑자를 달성했다. 2024년 7월 대규모 IT 장애 사태 이후 고객 이탈이 예상됐지만, 실제로는 정반대가 일어났다. Q4 순증 ARR이 전년 대비 47% 급증했다. 고객들은 떠나지 않았을 뿐 아니라 더 많이 ...