2025년 2분기 결산 및 복기, 3분기를 들어가며

s4ndwalker

2025.07.05조회수 90회

s4ndwalker

구독자 84명구독중 14명

내러티브와 데이터로 투자/트레이드 전략을 구현합니다.

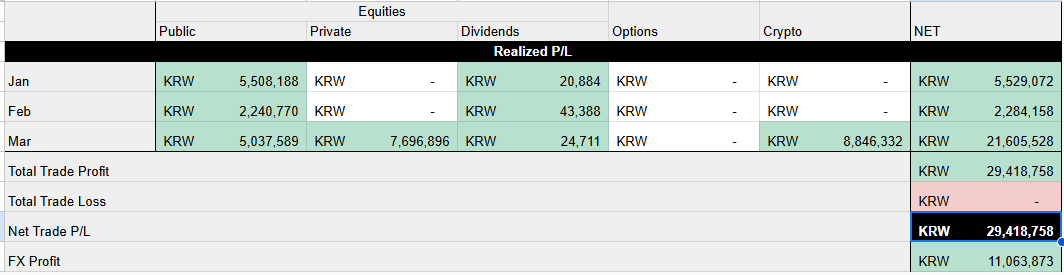

2분기 Net Trade P/L 결산 먼저.

[표 1] '25년 2분기까지의 P/L Log

'25년 현재까지 총 실현수익 KRW 89,520,593.

2분기 한정 실현수익 KRW 49,891,457

미실현수익 KRW 44,287,314 고려해서

현재까지 총 KRW 133,807,907.

7월은 실현수익 KRW 11,167,796 으로 시작.

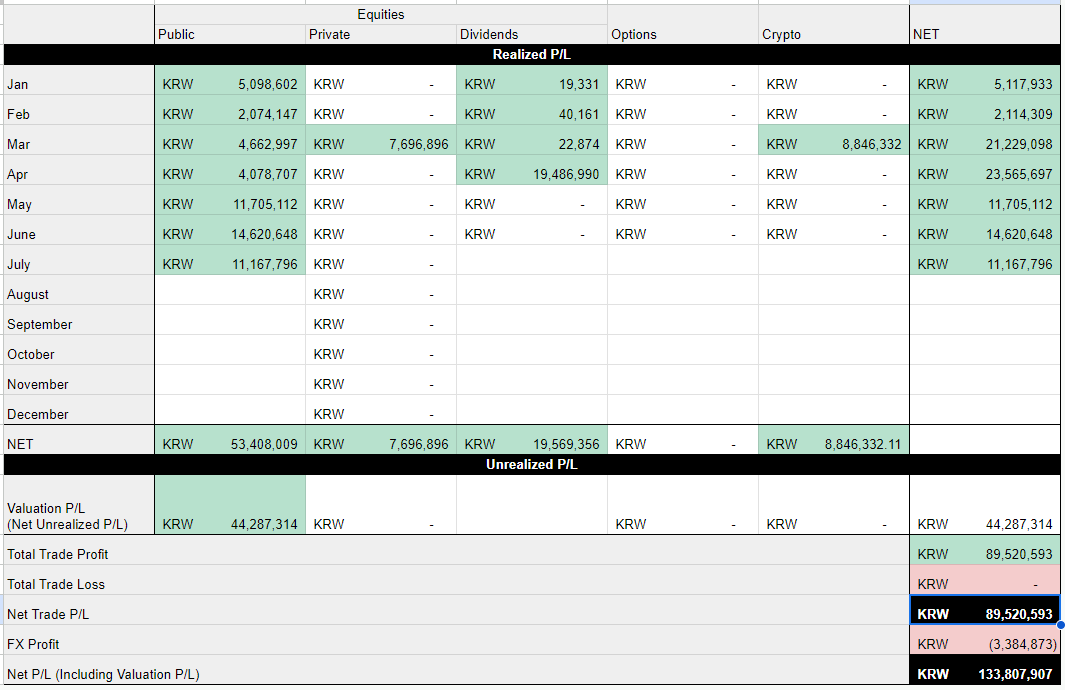

[표 2] Public Equities 트레이드 기록

4월: 매크로성 변동성이 정점을 찍고 불안감 속에서 서서히 상승하는 증시에서, 일시적 현금 확보를 위한 수익실현. $PLTR를 희생양으로 바쳤다...

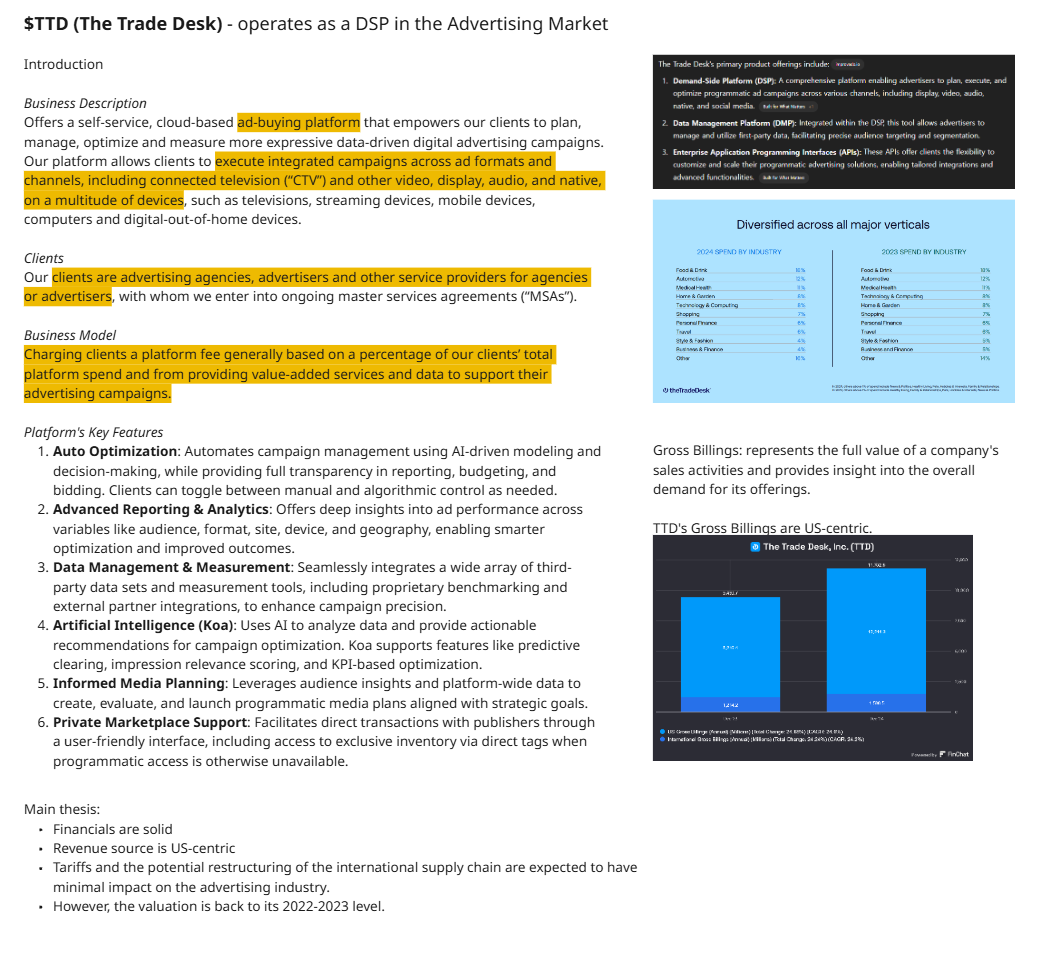

5월: 4월의 조정장에서 단기적인 변동성을 노리고 담아두었던 종목 중 하나. 클라우드 기반 광고 구매 플랫폼인 The Trade Desk ($TTD). 당시 상호관세 노이즈가 심하던 상황 속,

(1) 양호한 재무상태에도 불구, 당시 회사의 밸류에이션이 2022-23년 수준으로 되돌아가있었으며,

(2) 매출원이 중심적으로 미국에 자리잡고 있는,

(3) 상호관세의 유무에 상관없이 기업의 매출 유지/상향에 있어서 필연적인 것이 광고 생태계라 생각했다. 이러한 이유로 (다급히) 광고 소프트웨어 산업의 메인플레이어들 위주로 스윙 트레이드 포트폴리오를 구성했다.

급한 마음으로 1시간 내에 작성한 기업 표면해부문서.

[차트 1] $TTD Trade Log

결론적으로, 한달의 기간 내 꽤나 만족스러운 트레이드였다. 평매가 $52.12에 최종 익절가 $74.63.

6월:

이란-이스라엘 지정학 리스크의 부상에 따라, 어느정도 하방 변동성을 기대하고 당시 현금비중 0%에 가까웠던 포트폴리오에서 일부 종목 ($VRT, $VST, $ANET) 현금화.

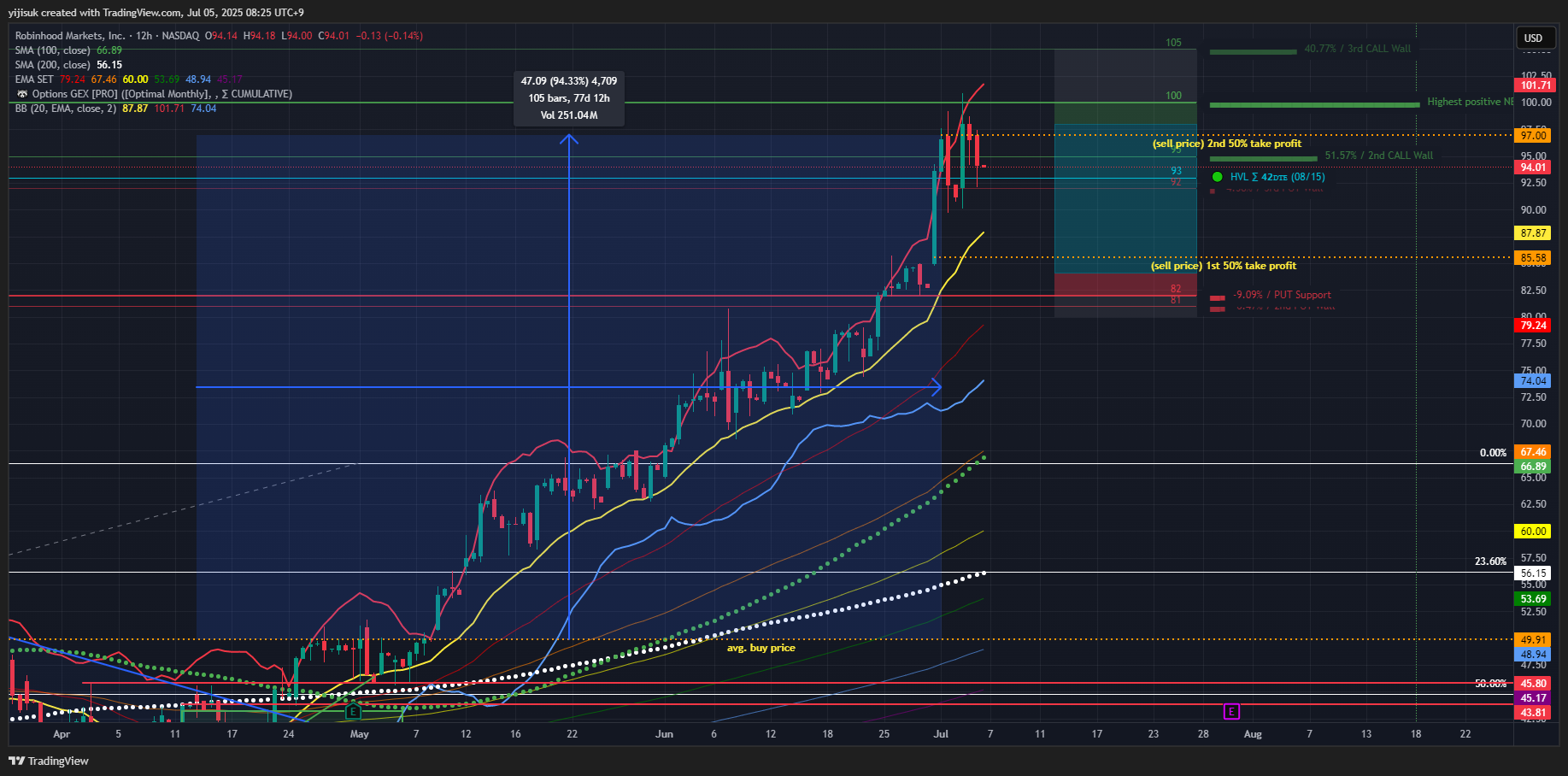

$HOOD는 목표가에 어느정도 도달했다 판단하여, 보유량의 절반 익절. 6월 말과 7월 초에 걸쳐 분할매도 진행했다.

[차트 2] $HOOD Trade Log

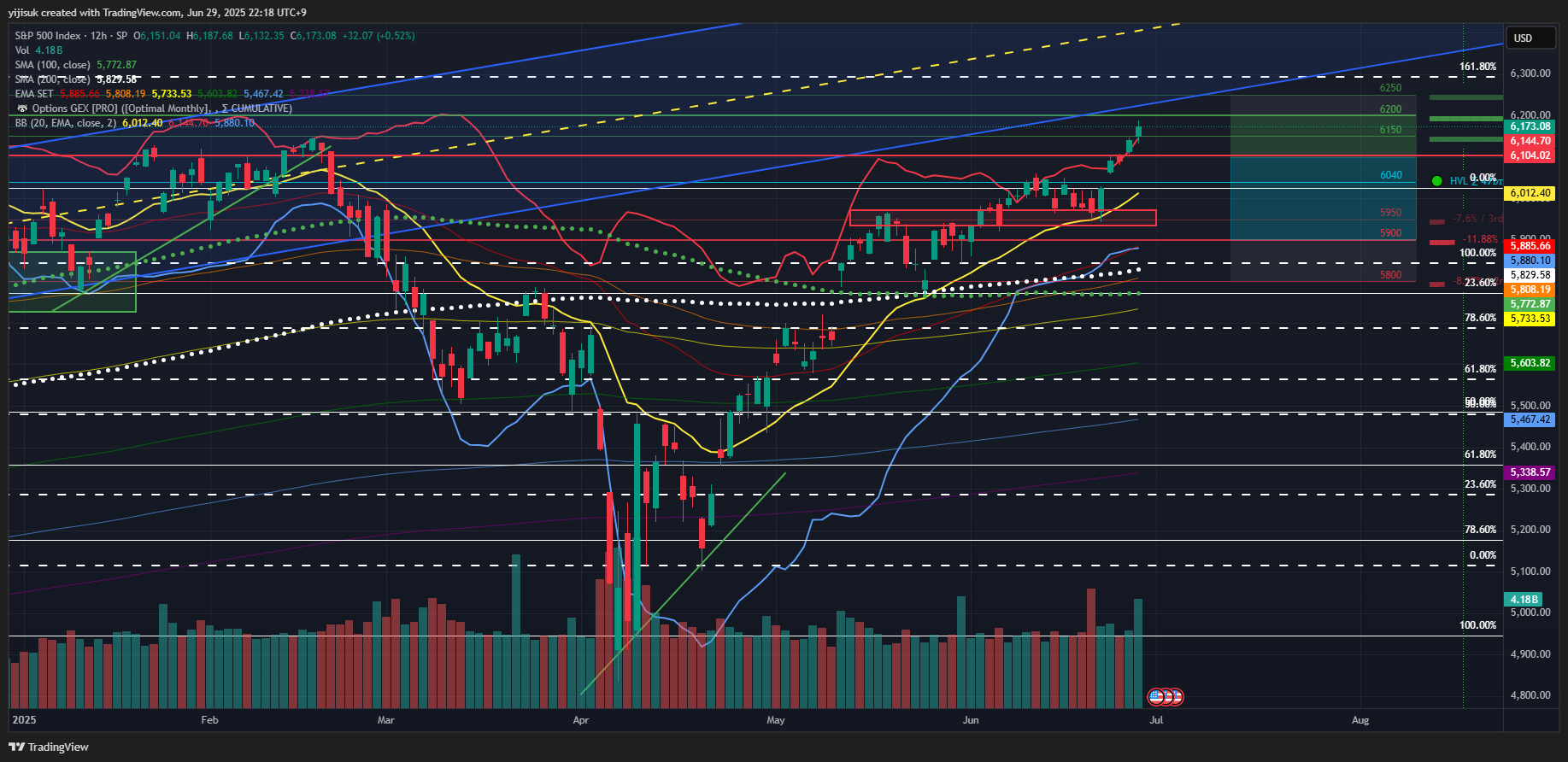

[차트 3] S&P500

[차트 4] NASDAQ100

'25년 4월의 시황복기 노트를 참고하면,

'25년 4월의 시장에서는 주식 시장이 하락하면 장기 금리도 함께 하락하는 전통적 상관관계가 더 이상 그대로 작동하지 않는 모습이 나타났다. 주식 시장이 하락함에도 불구하고 장기 금리는 오히려 상승하고 있는 현상을 보였기 때문.

상호관세 발표 전, 불확실성의 폭이 커지면서 시장은 주식 exposure를 서서히 줄여가면서 미국채와 골드를 선호하는 움직임을 보였다. 꽤나 정석적인 움직임이었던 것.

그러나 상호관세 발표 이후, 미국 예외주의에 대한 신뢰 훼손 중심의 복합적인 이유로 인한 갑작스런 달러 약세 (달러 자금 유출) 현상이 시장에 상당한 변동성을 가져왔다.

[차트 5] 미국 10년물 국채금리

[차트 6] 미국 30년물 국채금리

[차트 7] DXY

급격한 미국채 금리의 상승은 향후 발행하는 국채의 수요 불확실성에 대한 리스크뿐만 아니라 미국 정부가 감당해야 하는 이자비용 부담을 키운다.

결국 트럼프는 상호관세 90일 유예 카드를 꺼내들어 항복하게 되고, 약점이 미국채 금리라는 것을 모든 시장 참여자들에게 드러내게 된다.

올해 미국 경제가 트럼프의 관세로 인해 침체에 들어가건 말건, 가능한 불확실성 및 리스크 요인들은 이미 다 공개되었음을 판단 하에, 시장은 선반영의 움직임을 보였다.

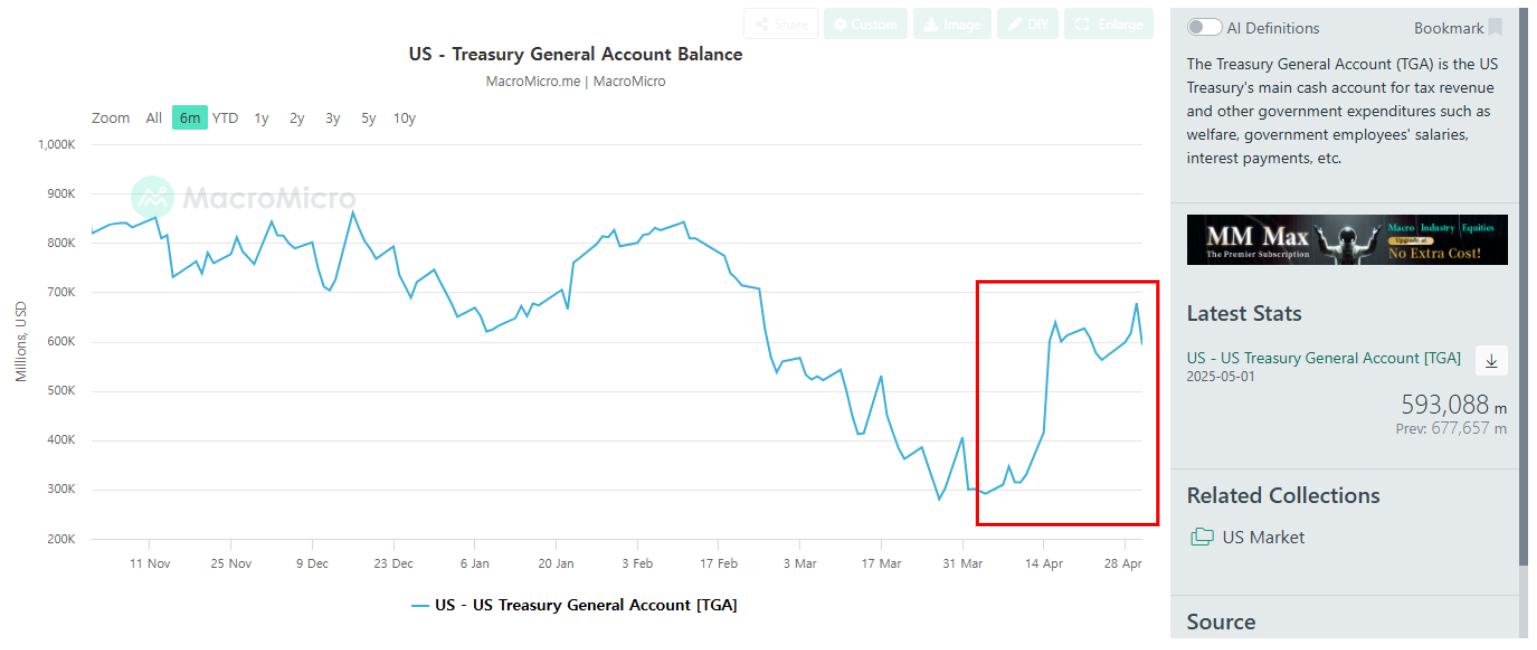

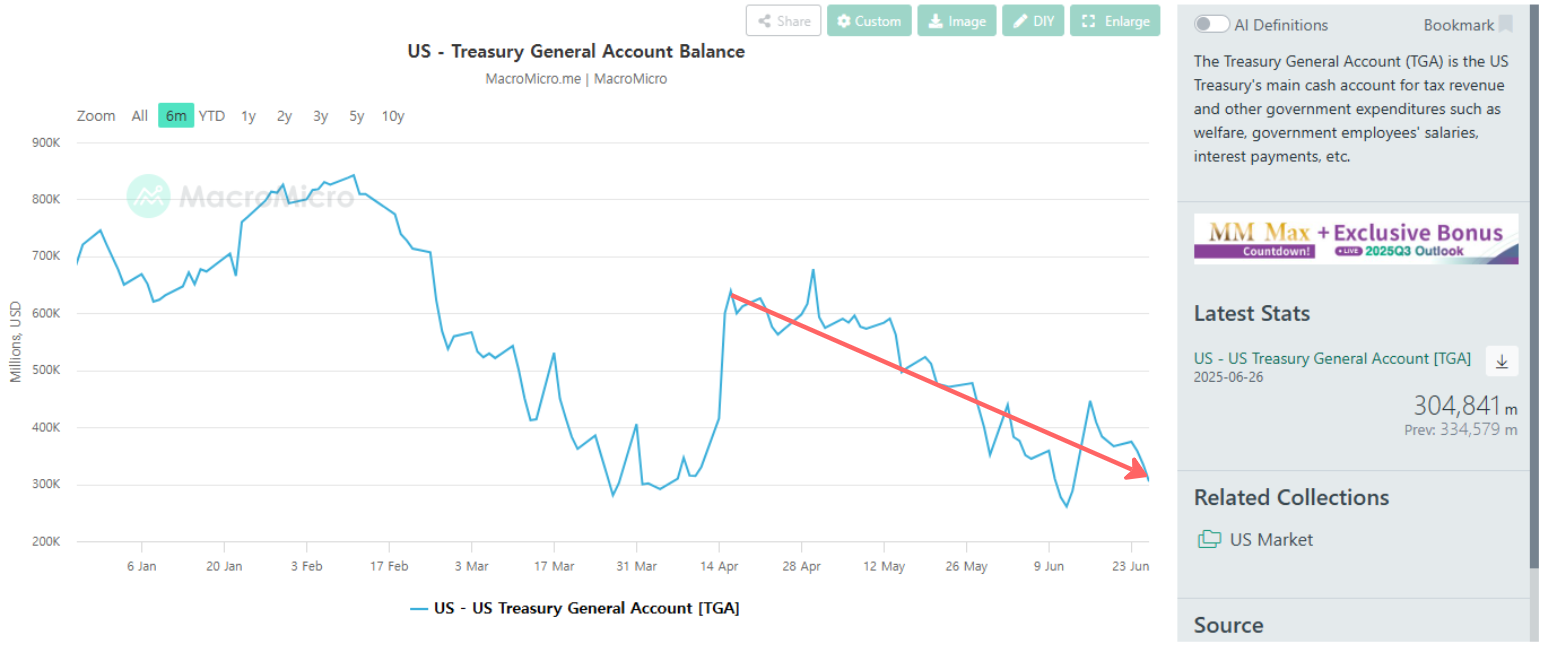

시장이 트럼프 관세로 인한 국제 정세 및 미국의 경기 침체 가능성에 초점을 두고 있는 사이, 4월의 세금 납부 시즌은 조용히 지나가면서 TGA 잔고를 다시 채워넣었다.

4월 말에서 5월 중순까지 기업들의 자사주 매입과 실적 시즌에 본격적으로 돌입했고, 시장은 의심 속에 서서히 상승을 지속했다.

상승의 팩터 구성을 간략히 파헤쳐보면,

표면적으론:

주요 테크 기업들의 실적을 통해 입증된 AI 수요의 규모 및 지속성

엔비디아, 마이크로소프트, 구글, 아마존 등 AI 산업을 주도하는 기업들은 시장의 예상을 뛰어넘는 호실적을 발표했다. 특히 클라우드 컴퓨팅 부문에서 AI 관련 서비스 매출이 급증하며, 기업들의 AI 인프라 투자가 본격화되고 있음을 명확히 보여주었다.

실적 발표와 함께 향후 AI 관련 자본 지출(CAPEX)을 더욱 확대할 것이라는 계획을 밝히며, AI 시장의 장기적인 성장성에 대한 강한 자신감을 내비쳤다. AI 밸류체인 전반에 걸쳐 관련 기업들의 주가 상승을 견인하는 역할을 했다.

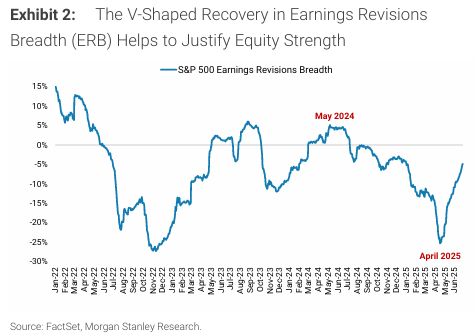

애널리스트들의 향후 실적 추정치 수정값 규모를 나타내는 Earnings Revision Breadth (ERB) 지표는 4월 저점을 찍고 반등하기 시작했다. 공교롭게도 이때가 증시의 저점이기도 했다.

트럼프의 중동 세일즈

트럼프 행정부와 주요 경제국들과의 상호관세 관련 협상 성과

본질적 유동성의 관점에서:

4월 중순에서 말, TGA 잔고가 채워진 후로부터 유동성 방출이 지속됐다.

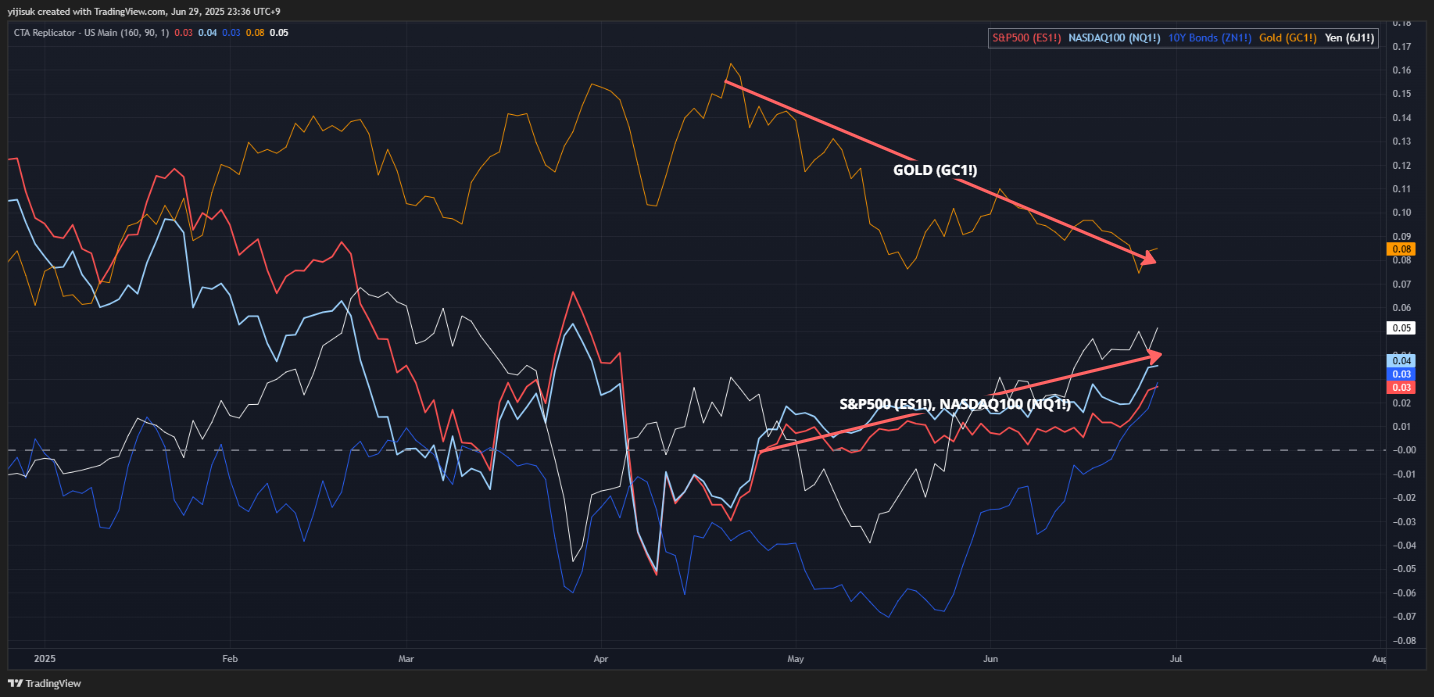

[차트 8] CTA Replicator

그리고 4월 말 이후로부터 CTA의 S&P500과 NASDAQ100 추세추종 양세 전환 및 GOLD 추세추종 모멘텀 감소.

[차트 9] GOLD

골드는 4월까지의 급격한 상승 이후 박스권에서 머무는 중.

*comment: 해당 결산을 작성하는 7월 첫째주, 예상보다 빠른 시기에 트럼프의 One Big Beautiful Bill (OBBB) Act가 ...