사모예드

구독자 67명구독중 68명

밸리 2기 참가자

느리지만 꾸준하게

사업 범위

탄산 음료 이외, 음료 산업 전반에 걸쳐 200여개의 브랜드 보유

농축액 사업 : 농축액 또는 파운틴 시럽을 보틀링 파트너에게 공급하여 수익 창출

완제품 사업 : 음료를 도소매상에게 공급하여 수익 창출

사업 특성

가치사슬 중 1차 제조 농축액까지만 담당 -> 높은 이익률

이익률이 비교적 낮은 완제품 사업을 하는 이유는 미래 시장 확보를 위함

보틀링과 유통은 주로 현지 파트너에게 위탁 -> 세계 각 지역에서 현지의 특징을 효과적으로 공략

현지에 마땅한 보틀링 기업이 없는 경우 직접 생산과 진행 -> 유형자산에 대한 재투자 필요

유사기업으로는 농축액 사업과 완제품 사업을 병행하는 대형 음료사가 적절 (국제 정세와 공급망 안정성이 중요하고, 광범위한 음료 포트폴리오가 노출되어 있다는 부분 확인)

생애 주기 파악

산업 리서치 : 경쟁이 치열, 성장이 제한적인 음료 산업 -> 이익 성장이 제한적

경제적 해자

전세계에 있는 음료 유통망과 완성도 높은 프랜차이즈 시스템

다양한 연령대, 문화권을 공략한 음료 포트폴리오

음료 업계 선두주자로서의 브랜드

우량한 후기 성숙기 기업

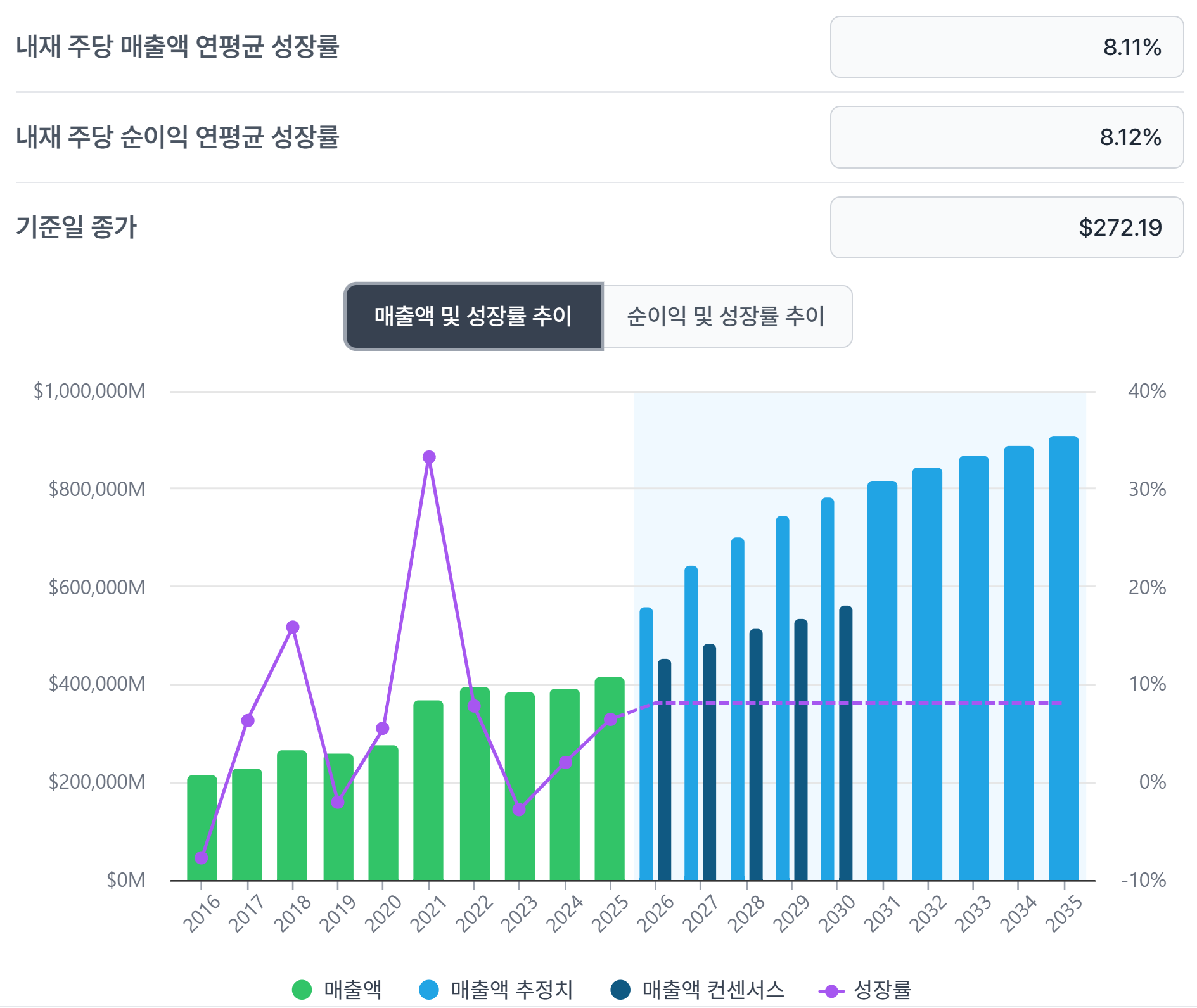

높은 ROE + 낮은 이익성장률(산업) -> 높은 배당성향 (낮은 유보율)

재투자 기회 제한적, 남는 이익의 상당부분을 주주에게 환원

=> 배당할인모형 사용에 적합

무위험 이자율은 10년물 국채 수익률 데이터를 사용

예제에서는 3년을 사용 - 최근 금리 인하를 반영한 값을 사용하고 싶기 때문에

베타

베타가 ...

![가치투자 실전편[2회차 4강 ~ 5강] - 워밍업 단계(RIM, 종료가치, 리버스 DCF)](https://post-image.valley.town/HV2jzo5CThSWXT0_hjHPz.png)

![가치투자 실전편[1-2회차 3강] - 워밍업 단계(이론위주)](https://post-image.valley.town/0q_btGkkV_IFwbDJafCnE.png)