엔터 산업에 이어서 JYP 점검. Valley AI 이전부터 작성해오던 Excel이 있어 일부 국장 종목은 Excel과 Valley AI 하이브리드로 가야 할 듯

24년 복기

<출처 : 필자 작성>

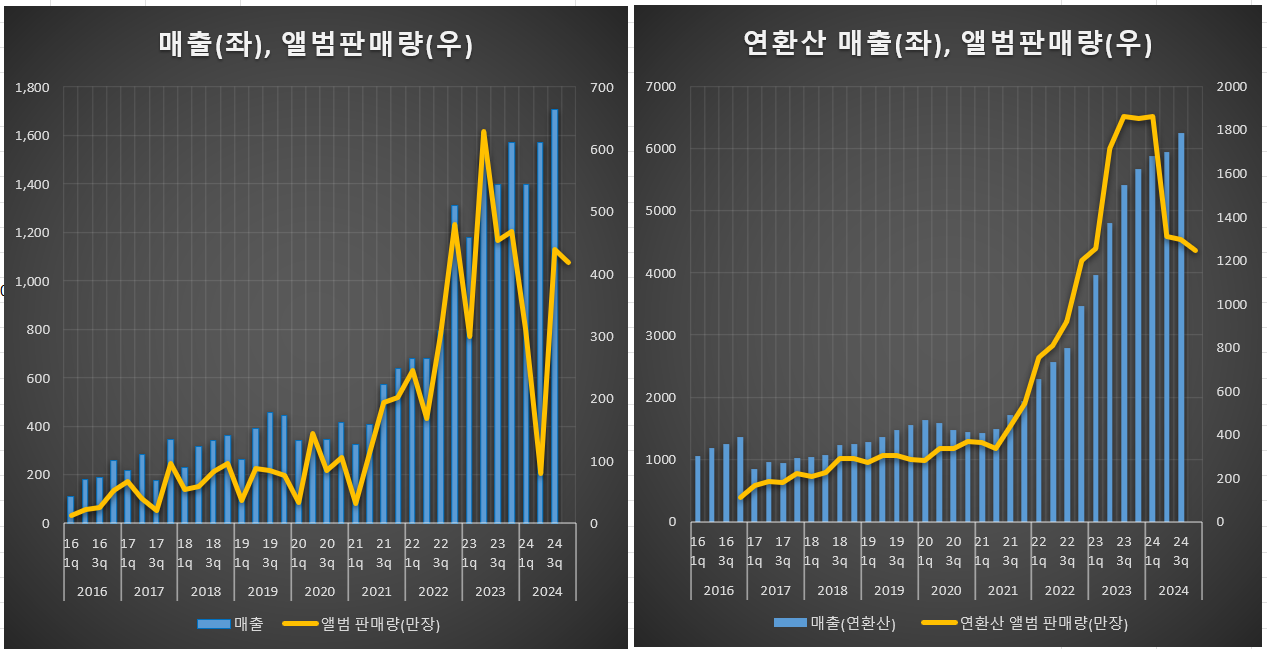

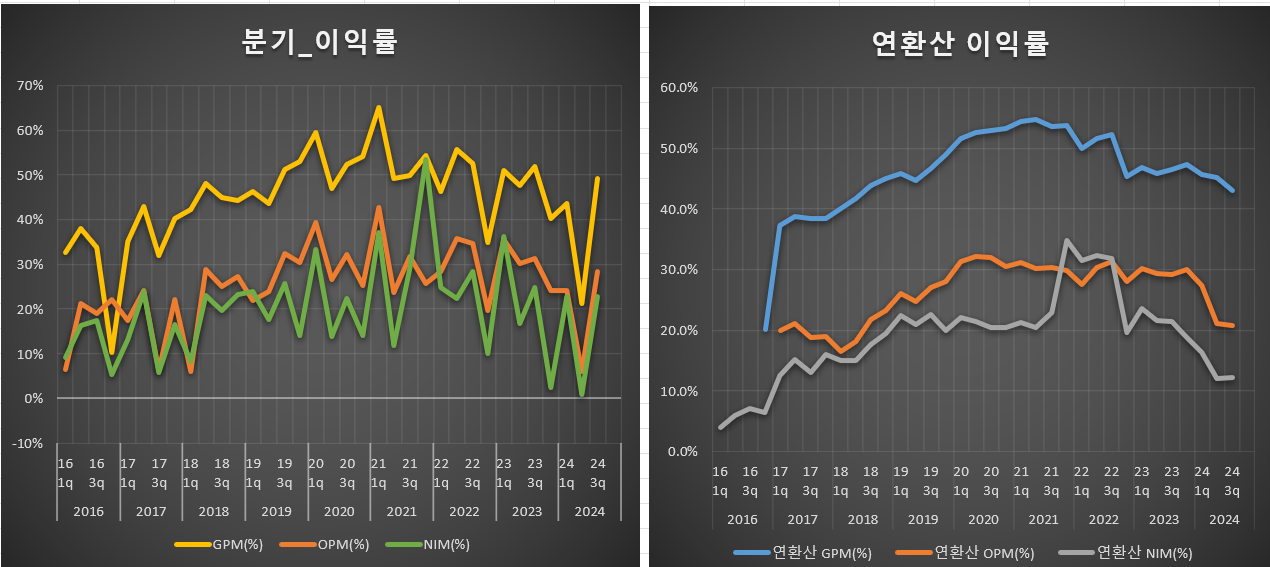

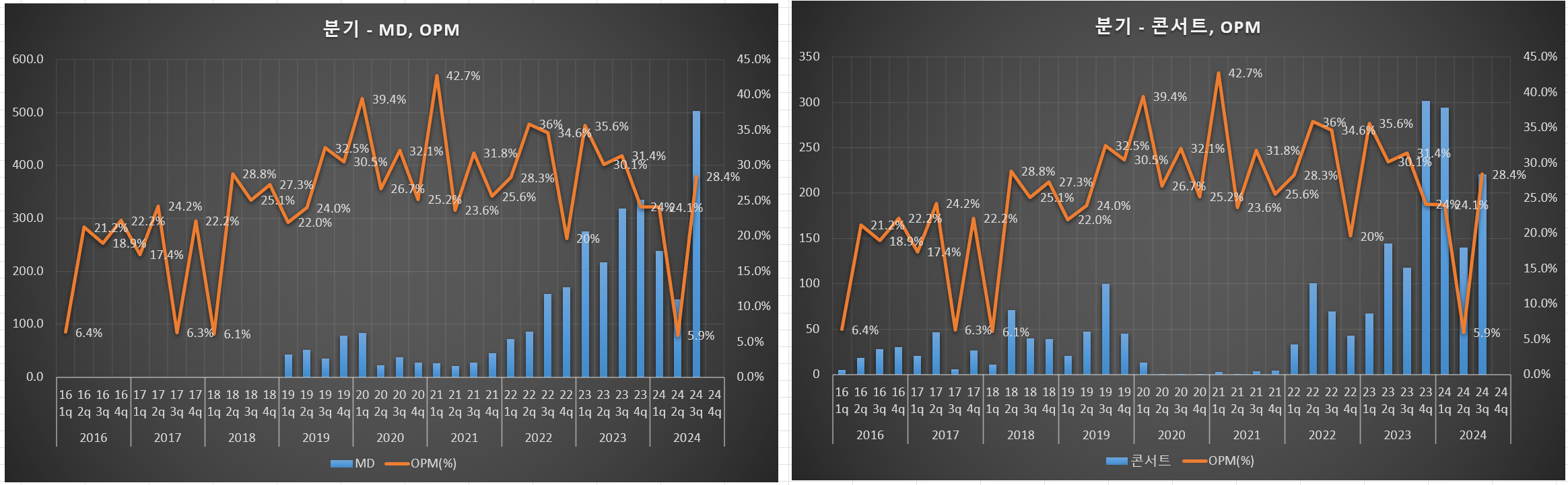

엔터 산업 복기에서 살펴 본 것처럼 앨범 판매량은 22년으로 회귀. 소폭 상승한 이유는 콘서트와 MD 매출이 성장하였기 때문이다.

<출처 : 필자 작성>

JYP의 경우 24년 2q OPM을 한자리수를 찍었다. IR에 나와있는 사유로는 아티스트 활동 공백으로 인한 매출 감소와 JYP360 비용 증가 원인으로 마진율이 감소했다고 한다.

24 3q는 분기 최대 매출을 달성하며 이익률 회복하였다.

<출처 : 필자 작성>

4q도 3q와 비슷한 규모로 공연이뤄져 실적 규모는 비슷할 것으로 예상한다. JYP는 특히 일본 수익 인식이 이연되는 경우가 많은데, 지난 분기 이연된거 반영하고 이번 분기 이연되고 하면 뭐 퉁쳐지지 않을까.

25년 전망

최근 엔터 주가 상승은 바닥론 + 스트레이 키즈 공연 소식일 것이다.

이미 확정된 공연 일정만 감안해도 지난해보다 대략 300억 공연 수익을 더 거둘 ...