컨하

리스크

관세 리스크

미국 매출 수익성 높음 (국내 생산해서 미국 수출하는 물량, 미국 생산 물량은 마진율 낮음). 관세 정책으로 미국 매출 감소할 경우 이익률 감소

미국 공장 있으나 원재료 철강을 포스코로부터 받음 -> 철강 관세

변압기 PPI 상승 요인 언급 -> 가격 전가 하겠다는 것 / 에스컬레이션 조항이 있음

에스컬레이션 조항은 원가 연동하여 단가를 올리는 것

미국향 40 ~ 50%는 국내 생산, 나머지 미국 알라바마 생산

국내 생산분 관세 노출

데이터센터 투자 속도 조절 (e.g MS)

영향 제한적 -> 이건 투자 센티 문제

실발 이후 하락

이익률 피크 아웃 우려

수주 YoY 하락

컨콜 Q&A

쇼티지 지속

관세로 인도 지연 이슈 아직 없음

신재생 관련 송배전망 대부분이라 특정 발전원 이슈 제한적

ASP 완만하게 상승중

아직은 북미 생산 물량 늘릴 필요 없음

4000억 CAPEX -> 3000억 매출 증대 기대 / 27년 쯤 매출 발생

2027년까지 연평균 12% 성장 가이던스

업황 긍정적으로 보고 잇음

미주 매출 인식 지연

과거 선적시 인식, 현재 판매 법인 거쳐 고객 확인후 인식

짧으면 1~2개월, 길면 3~4개월 지연

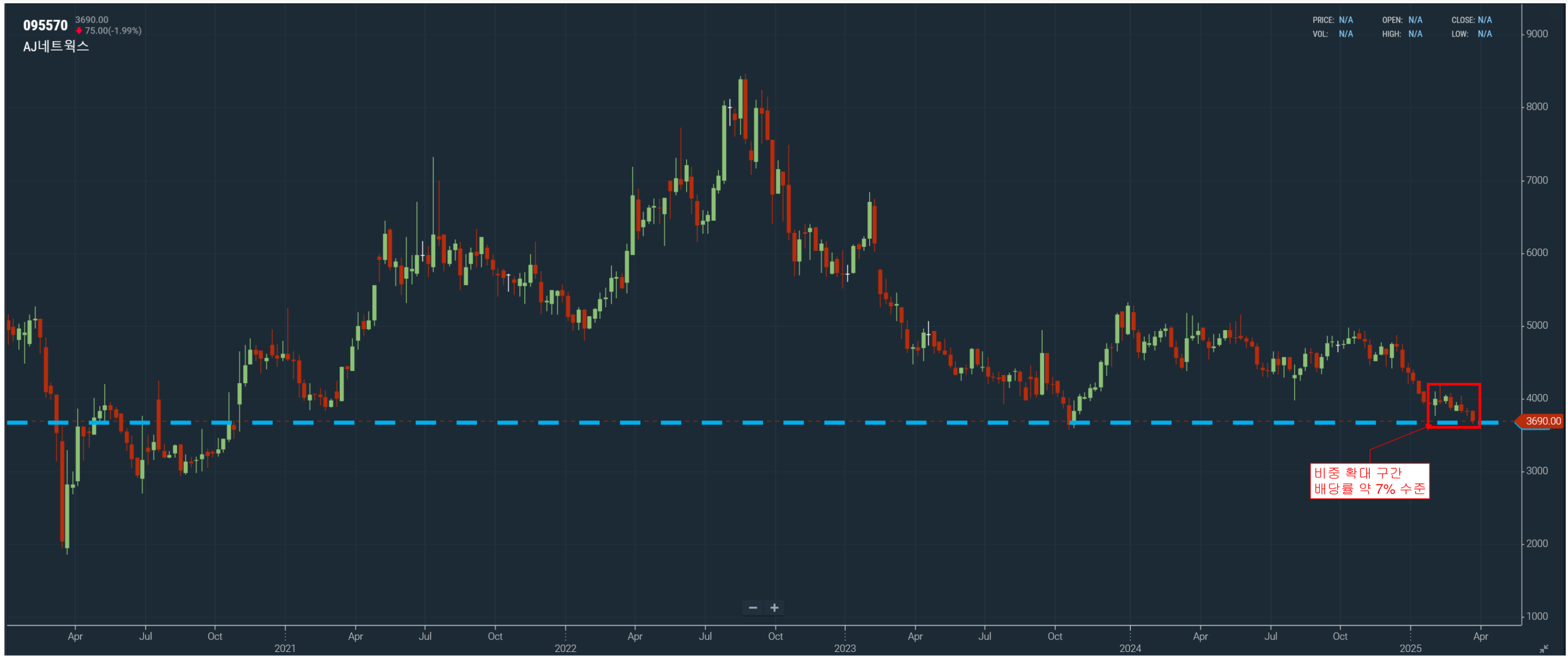

주가 고점 대비 약 35% 정도 조정 받음. 실발 이후 다시 한번 큰폭의 조정

관세 영향이 잇음. 에스칼레이션 조항이 있더라도 모든 가격 전가가 가능할지

미국 매출 인식 지연이 발생하여 실제로 관세 영향이 잇는지 없는지 숫자로 확인이 되는 시점은 3q가 되지 않을까

업황은 아직도 쇼티지가 지속되고 잇다는 것은 긍정적

일부 빅테크의 데이터센서 속도 조절로 주가가 하락한 상황인데, 아직까지는 이 부분은 엄중하게 보고 잇지는 않음.

만약 주가가 더 하락한다면 기회가 될 수도