출근 길에 마이크론 실적 발표 소식을 접했다. 수치들이 놀라웠지만 주가는 그리 반응하지 않았다. 아무래도 전체적인 매크로 환경과 오늘(미장 기준 어제) FOMC, 중동 상황이 다시 심각해 졌기 때문인것 같다.

유가도 현재 99달러로 100을 향해 가고 있는 상황이다.

아래는 클로드로 정리한 내용

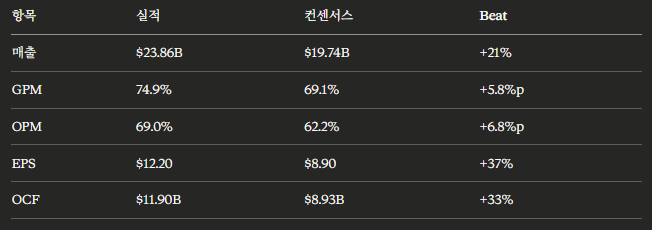

1. 핵심 실적 요약 (Non-GAAP)

FQ2-26 실적 vs 컨센서스: 전 항목 대폭 상회

QoQ/YoY 변화: 매출 +75% QoQ, +196% YoY. EPS +155% QoQ, +682% YoY. 분기 매출이 전년 동기 대비 거의 3배

FQ3-26 가이던스 — 컨센서스 대비 다시 대폭 서프라이즈:

FQ3 단일 분기 매출 가이던스($33.5B)가 FY2024까지의 모든 연간 매출을 초과

> 디램 가격 상승이 둔화되면서 삼성전자, SK하이닉스, 마이크론의 마진율 상승이 꺾이는 것이 아닌가 하는 우려가 잇었지만 실적/가이던스 GPM 모두 컨센 비트 하였다.

2. 기술별 실적

DRAM (매출 비중 79%): $18.77B, QoQ +74%, YoY +207%. Bit shipment QoQ mid-single digit 증가, ASP QoQ mid-60s% 상승. 가격이 매출 성장의 지배적 요인

NAND (매출 비중 21%): $5.0B, QoQ +82%, YoY +169%. Bit shipment QoQ low-single digit 증가, ASP QoQ high-70s% 상승. DRAM보다 ASP 상승폭이 더 큼

핵심 포인트: 양쪽 모두 물량 증가는 한 자릿수에 불과. 매출 폭증의 대부분은 ASP 급등에 기인. 이는 공급 타이트 환경에서의 pricing power를 반영

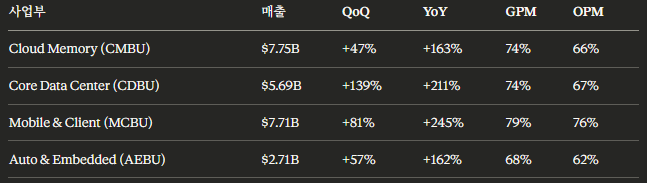

3. 사업부별 실적

전 사업부 사상 최대 매출. 특히 MCBU의 GPM 79%, OPM 76%는 이례적 수준(전분기 54%/47%에서 급등). CDBU QoQ +139%가 가장 가파른 성장률 — 데이터센터 NAND 매출이 전분기 대비 2배 이상 증가한 것을 반영

> 낸드 분야는 아직 엔비디아가 CES에서 발표한 ICMS를 전망에 반영도 안 된 것인데 엄청난 성장을 보여주고 있다. HBM의 다음이 HBF라는 것이 어느정도 이해가 된다.

4. 재무 건전성 & 자본배분

현금흐름: OCF $11.9B(매출의 50%), Net Capex $5.0B, Adjusted FCF $6.9B. FQ1 대비 FCF 77% 증가.

B/S: 현금+유가증권+제한현금 $16.7B. 유동성(+미사용 리볼버) $20.2B. Net cash 포지션 $6.5B(FQ1 $260M에서 급증). 장기부채 $9.6B(전분기 $11.2B에서 감소 — 선제적 상환 진행).

주주환원: 배당 30% 인상($0.115 → $0.15/share). 자사주 매입 $350M(FQ2). FY23~FQ2-26 누적 $3.2B 환원.

Capex 전망: FY2026 $25B+ (상향). FY2027은 건설 capex만 YoY $10B+ 증가 예상. 장비 투자도 YoY 증가. 건설 투자가 장비 투자 성장률을 상회하는 구조 — ...