아슈람

구독자 0명구독중 1명

트럼프 관세 정책을 발표한 이후로 자본시장의 혼란과 사람들의 아우성을 느낄 수 있다. 우리나라 사람들을 비롯하여 세계 각국의 많은 국민들이 비슷한 반응일 것 같은데, 개인적으로 트럼프가 마냥 미친놈이라서 그럴까 아니면 그럴 수 밖에 없는 배경이 있었을까 하는 궁금증에 예전에 스치듯 들었던 졸탄 포자르 전 크레딧 스위스 전략가의 100년 만기 채권 아이디러를 찾아보고 싶어졌다.

다음은 ChatGPT에게 시킨 해당 내용에 대한 리서치 결과이다. 현재 미국이 처한 상황과 트럼프 정부가 지향하는 바를 이해하는데 도움을 주는 것 같다.

미국은 최근 수년간 재정 적자와 무역 적자라는 쌍둥이 적자 문제가 부각되고 있다. 2023 회계연도 미국 재정적자는 약 1.7조 달러(GDP 대비 6.3%)에 달했고, 국채 이자비용은 2024년 약 1.13조 달러로 전년 대비 2,510억 달러 증가하며 사상 최대 수준을 기록했다 (Financial Audit: Bureau of the Fiscal Service's FY 2024 and FY 2023 ...). 한편 무역적자도 2024년에 1.2조 달러로 역대 최고치를 경신했으며 달러 강세로 미국의 수출경쟁력이 약화되는 상황이다 (What a ‘Mar-a-Lago Accord’ Would Mean for the Dollar) (What a ‘Mar-a-Lago Accord’ Would Mean for the Dollar). 달러는 여전히 기축통화로서 높은 수요를 유지하며 1980년대 중반 이래 가장 고평가된 수준이라는 평가를 받고 있다 (What a ‘Mar-a-Lago Accord’ Would Mean for the Dollar). 이는 미국 제조업 기반 약화와 대외부문 불균형의 한 요인으로 지목된다.

이러한 가운데 전 세계적 금리 상승과 지정학적 변화가 맞물려, 미국의 “달러 패권” 지위도 도전에 직면하고 있다. 2022년 러시아 제재 등으로 초래된 공급 충격과 구조적 인플레이션 상승으로 저금리 시대가 종언을 고했고, 미 연준의 긴축 속에 미국 채무를 떠안아 줄 해외 투자자의 수요도 줄어들었다 (The “Mar-a-Lago accord”: a renewed era of dollar diplomacy | IESE Insight). 동시에 중국을 비롯한 신흥 경제권은 탈(脫)달러화와 자국 통화 결제망 구축을 모색하며 국제통화 시스템에 변화가 일고 있다 (The “Mar-a-Lago accord”: a renewed era of dollar diplomacy | IESE Insight). 2024년 11월 미국 대선에서 집권 가능성이 언급된 트럼프 전 대통령 진영은 이러한 배경 하에 대담한 금융·통상 구상을 준비 중인 것으로 알려졌다. 트럼프 진영 경제책사로 거론되는 스티븐 미란(Stephen Miran)과 졸탄 포자르(Zoltan Pozsar) 등이 제시한 이 구상은 이른바 “마라라고 합의”로 불리며, 1985년 플라자 합의를 연상시키는 달러 약세 유도와 미국 채무 구조조정을 골자로 한다 (The so-called Mar-a-Lago Accord, explained - Finimize).

졸탄 포자르는 미 연준과 재무부, 크레디트스위스 등을 거친 월가의 저명한 시장 전략가로서, 2022년 “브레튼우즈 III” 개념을 통해 새로운 국제통화 질서를 전망한 인물이다 (The so-called Mar-a-Lago Accord, explained - Finimize). 포자르는 브릭스(BRICS) 등 신흥국의 부상과 자원·원자재의 중요성 증대로 달러 중심 체제가 약화될 수 있다고 보며, 미국이 이에 대응해 금본위 회귀적 요소와 초장기 국채 발행 등 비전통적 수단을 동원할 가능성을 제기해왔다 (The so-called Mar-a-Lago Accord, explained - Finimize) (The so-called Mar-a-Lago Accord, explained - Finimize). 그의 아이디어 중 하나인 “미국채 100년 만기 발행” 구상은 미란 등의 보고서를 통해 구체화되며, 미국 정부의 경제·금융 전략과 지정학적 대응을 아우르는 방안으로 주목받고 있다.

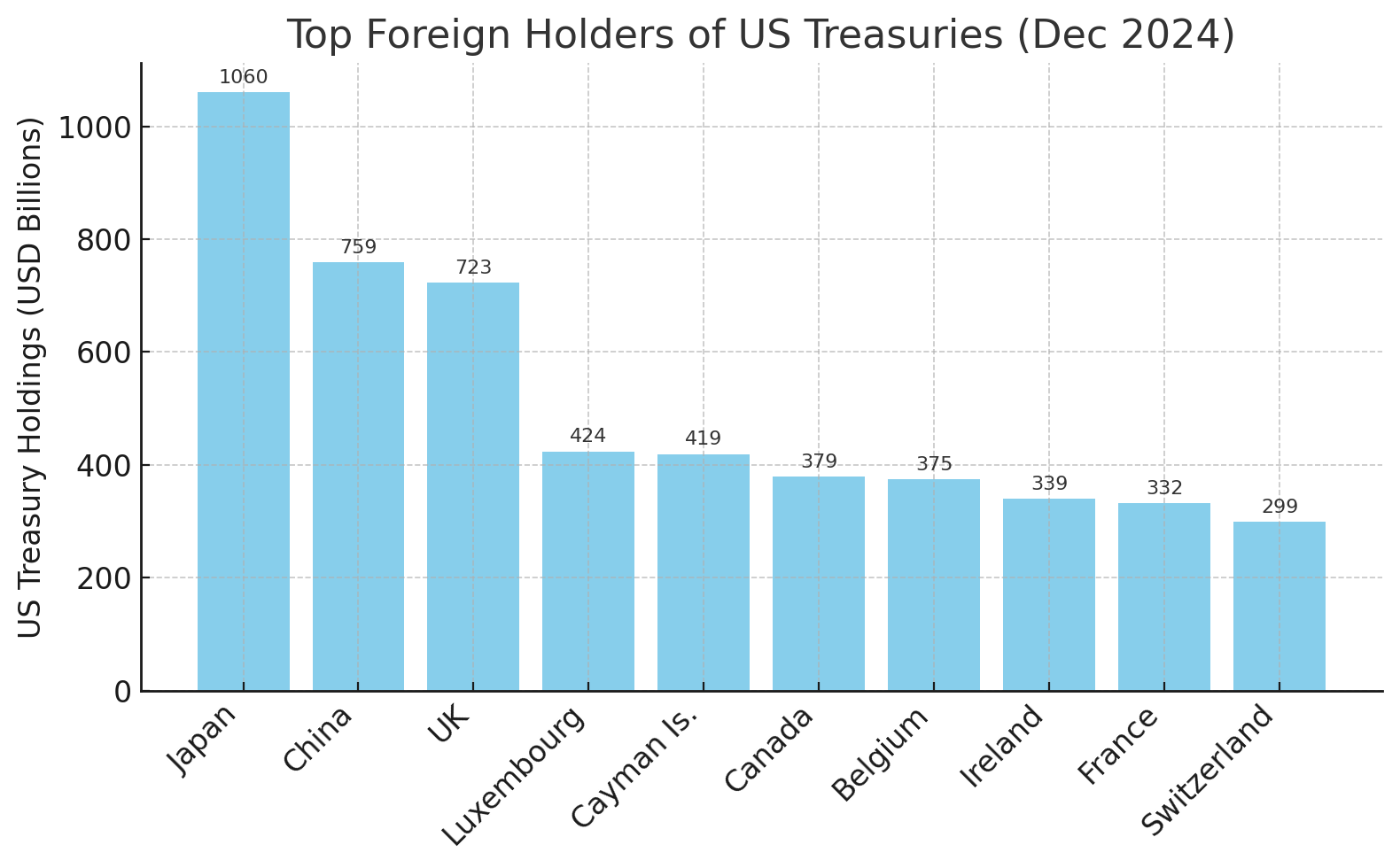

Figure: 2024년 12월 기준 주요 해외 보유국들의 미 국채 보유 규모. 미국 국채의 상당 부분은 해외 투자자가 보유하고 있는데, 2024년 4월 기준 외국(정부·민간)이 보유한 미 재무부 채권은 약 7.9조 달러로 전체 미국 부채의 약 22.9%를 차지한다 (Which countries own the most US debt? | USAFacts). 이 중 일본과 중국이 각각 1조 1천억 달러, 7,490억 달러로 최대 규모를 보유하고 있으며, 그 다음은 영국(6,902억), 룩셈부르크(3,735억), 캐나다(3,287억 달러) 순이다 (Which countries own the most US debt? | USAFacts). 미국은 그간 달러의 기축통화 지위에 힘입어 막대한 적자 재정을 비교적 낮은 비용으로 조달해왔지만, 해외 cred기반에 대한 지나친 의존은 언젠가 미국의 부담으로 돌아올 수 있다는 인식이 높아지고 있다 (일명 “트리핀 딜레마”). 이런 맥락에서 등장한 것이 동맹국들의 미국채 보유분을 초장기 무이자 채권으로 전환시키는 파격적인 구상이다.

졸탄 포자르가 제안한 미국채 100년물 발행 아이디어는, 해외(특히 동맹국) 보유 미 국채를 초장기 채권으로 전환함으로써 미국의 부채 부담을 경감하고 달러 가치를 조정하려는 구상이다. 그 핵심 내용을 정리하면 다음과 같다:

채권 조건

100년 만기 국채를 새로 발행하여 해외 보유분과 교환. 쿠폰(이자)이 없는 제로쿠폰 채권으로, 만기 시 약간의 프리미엄을 붙여 액면 이상으로 상환됨 (Wall Street Can't Stop Talking About The "Mar-A-Lago Accord." Here's How The Currency Deal Would Work. - Tiger Brokers). 사실상 반영구 채권 형태로, 발행 후 시장에서 유통되지 않는 비시장성 증권으로 취급.

대상 및 방식

미국의 해외 채권국 중앙은행들이 보유한 미 국채를 이러한 100년물로 스와프(swap)하도록 요구함. 주로 우방·동맹국을 협상 대상으로 삼고, 이들이 협조하도록 미국 시장 접근 보장이나 안보 지원을 지렛대로 활용함 (What a ‘Mar-a-Lago Accord’ Would Mean for the Dollar) (What a ‘Mar-a-Lago Accord’ Would Mean for the Dollar). 교환 비율과 조건은 시장 가격이 아닌 협상에 따라(off-market) 정해지며, 일종의 다자간 합의 형태를 띔.

강제 수단

협조하지 않을 경우 강압적 옵션도 시사함. 예를 들어 미국의 안보 우산(동맹 방위공약)에서 배제하거나 관세 부과 등의 불이익을 주어 압박할 수 있음 (Jim Bianco: The Mar-a-Lago Accord). 심지어 미국 대통령에게 광범위한 경제제재 권한을 부여하는 국제비상경제권한법(IEEPA)을 발동해, 동참을 거부한 국가의 기존 미국채 보유분에 수수료를 부과하거나 환율조작국으로 지정하는 방안까지 거론된다 (트럼프 ‘관세·안보 패키지’ 속내는 환율전쟁 - 한국일보 애틀랜타). 결국 “미국이 제공해온 안보에 대한 대가를 지불하라”는 메시지로, 동맹국들의 국채 강제 차입을 유도하는 것이다.

유동성 지원

100년물로 교환된 채권은 시장에서 현금화하기 어려우므로, 해당국의 단기 유동성 필요에 대비해 미 연준(Fed)이 별도의 지원을 제공함. 구체적으로 연준의 달러 통화스와프 라인이나 레포(repo) 등을 통해, 필요한 경우 이 초장기 채권을 맡기고 액면가에 가까운 가치로 달러를 대출받을 수 있게 한다는 구상이다 (Wall Street Can't Stop Talking About The "Mar-A-Lago Accord." Here's How The Currency Deal Would Work. - Tiger Brokers) (Wall Street Can't Stop Talking About The "Mar-A-Lago Accord." Here's How The Currency Deal Would Work. - Tiger Brokers). 이를 통해 채권 보유국이 유동성 부족으로 어려움을 겪지 않도록 보완한다.

부수 조치

이와 별도로, 국채 이자 지급 부담을 줄이기 위한 추가 방안들도 제시된다. 미란의 제안 중 하나는 외국 중앙은행이 보유한 미 국채에 대해 ‘사용료(user fee)’를 부과하여, 국채 쿠폰 지급 시 일부를 미국이 떼어두는 방식으로 사실상 이자 지급을 삭감하는 아이디어이다 (Wall Street Can't Stop Talking About The "Mar-A-Lago Accord." Here's How The Currency Deal Would Work. - Tiger Brokers). 또한 다른 제안으로 미국 보유 자산을 활용한 재정 개선이 거론되는데, 대표적으로 미 정부가 보유한 약 8,000톤의 금(Gold)의 장부가를 현재 온스당 42달러에서 시가(예: 2,000~3,000달러)로 재평가하여 수천억 달러 규모의 추가 자산을 계상하는 방안이다 (Jim Bianco: The Mar-a-Lago Accord). 이는 재평가 차익을 재원으로 미국판 국부펀드를 조성하거나, 국채를 금 등 실물자산 담보부로 전환해 채권 신뢰도를 높이는 데 활용될 수 있다는 구상이다 (Wall Street Can't Stop Talking About The "Mar-A-Lago Accord." Here's How The Currency Deal Would Work. - Tiger Brokers).

위의 내용은 2024년 6월 포자르의 보고서와 11월 미란의 보고서를 통해 구체화된 것으로 알려져 있다 (Wall Street Can't Stop Talking About The "Mar-A-Lago Accord." Here's How The Currency Deal Would Work. - Tiger Brokers) (What a ‘Mar-a-Lago Accord’ Would Mean for the Dollar). 한 마디로, 미국이 동맹들에게 “안보 비용을 나눠내라”고 요구하며, 그 방식으로 돈 대신 초장기 국채를 받겠다는 전략이다. 이러한 합의가 현실화된다면 미국은 사실상 외국으로부터 100년 동안 무이자로 자금을 빌리는 효과를 얻게 된다. 미 재무부 입장에선 단기적으로 국채 발행 물량과 이자비용을 급감시킬 수 있어 재정 부담 완화에 큰 도움이 된다 (What a ‘Mar-a-Lago Accord’ Would Mean for the Dollar). 트럼프 진영은 이를 통해 미국 국채 금리를 인하하고 제조업 투자를 촉진하여 “미국을 다시 제조업 강국으로” 만들겠다는 청사진을 그리고 있다 (Wall Street Can't Stop Talking About The "Mar-A-Lago Accord." Here's How The Currency Deal Would Work. - Tiger Brokers) (Wall Street Can't Stop Talking About The "Mar-A-Lago Accord." Here's How The Currency Deal Would Work. - Tiger Brokers).

그러나 이러한 구상은 전례 없는 비정상적 조치들의 집합으로, 실행을 위해서는 국내외적으로 넘어야 할 장벽이 많다. 다음 장에서는 이 제안의 경제·금융 정책적 의도와 지정학적 함의, 그리고 전문가들의 평가를 살펴본다.

포자르의 100년물 국채 제안은 단순한 부채 조정이 아니라, 달러의 가치 조정과 미국 거시경제 구조 개편을 목표로 하는 ...