AMZN, Bear scenario에 대한 생각

하루공부

2026.02.09조회수 240회

하루공부

구독자 298명구독중 43명

성장 아카이브

(오류 지적은 항상 감사하게 생각합니다)

* 루틴 & 다수시행

**적절한 자기통제

비대칭성

펀더멘털 (퀄리티 ↔ 성장)

Valuation Multiple

***정성적인 알파 추정

추세추종

시장의 효율성

****복리 효과와 시간지평

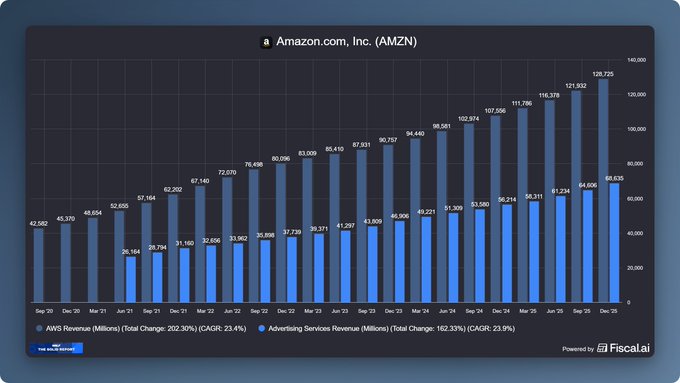

$AMZN 아래 차트를 보고, X유저가 아마존은 Bear case로 접어들었다(??)라는 뉘앙스를 풍기는 글을 보았다.

1. 아마존의 이익의 주된 원천은 AWS(클라우드 사업으로 고마진 30~40%)와 Advertising(광고사업으로 마진 70% 이상 추정)에서 나온다. retail 쪽은 매출은 크지만 마진이 얇아 "low-quality revenue"로 평가받음. 이 차트는 retail을 제외한 고마진 부분만 보여줌으로써 "아마존의 진짜 가치 동력"이 과거만큼 빠르게 성장하지 않는다는 점을 부각하고 있다.

2. Bear의 핵심 우려는 이 두 고성장 사업부문의 둔화 가능성이다.

3. AWS 성장 둔화에 대해 유추한다면, Microsoft Azure, ...