루트파인

구독자 6명구독중 12명

Root, Route, Fine.

늘 정답을 찾아오고자 애썼던 수학교사,

이제는 정답 없는 시장에서 판단의 과정을 기록하고자 하는 사람.

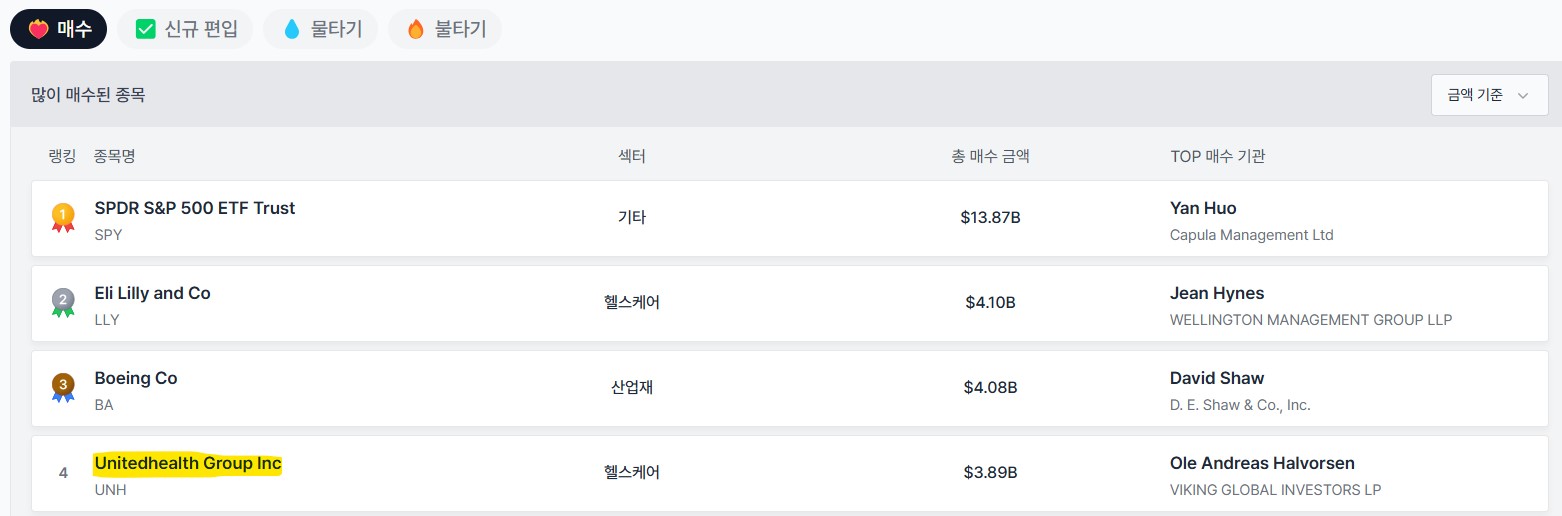

올 3월에 유나이티드 헬스케어를 매수하였다.(유나이티드 헬스케어(UNH)를 매수한 이유)

그리고 4월 17일, 컨퍼런스 콜을 통해, 1분기 실적과 관련하여 주당 EPS를 기존의 $29.5~30.00에서 $26~26.5로 하향 조정하면서 주가는 약 22% 폭락하였다.

다행히 나는..

600불 근처에서 나머지 50%의 물량을 전량 매도를 할 계획이 있었고, 4월 10일에 익절에 성공하였다. (600불 매도 계획을 세운 이유)

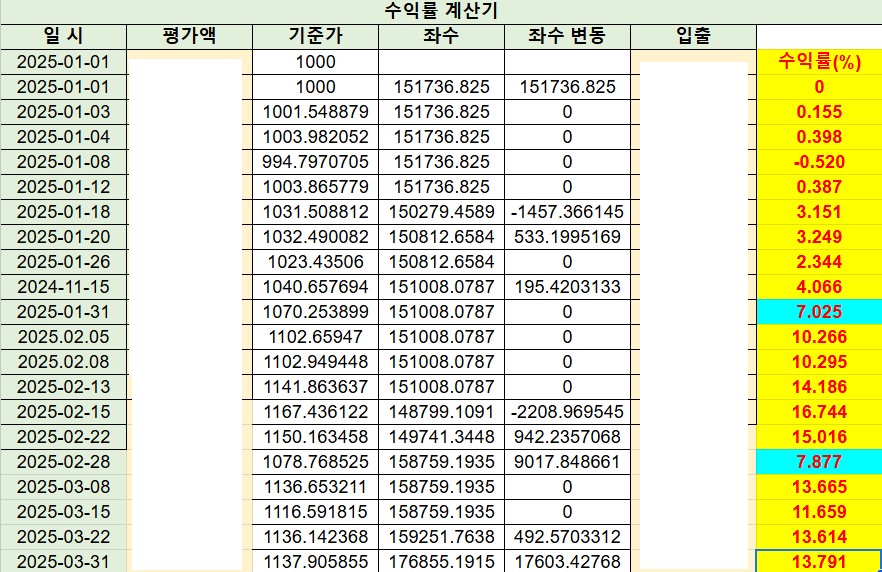

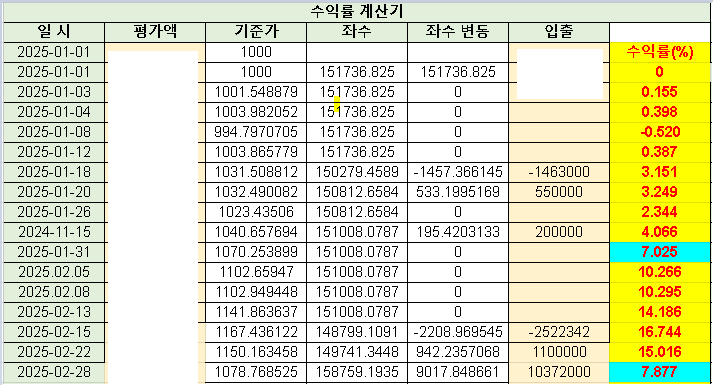

현재 가격은 다시 454불에 와 있다. 3월에 진입한 가격보다 저렴해졌는데, 재진입 찬스일까?

8-K에 첨부된 보도자료 Exhibit 99.1의 내용 및 컨퍼런스 콜을 요약하면 다음과 같다.

고령자 대상 보험 부문에서 의료 서비스 이용률이 예상보다 훨씬 높았음 : 의료비 지출 증가 -> 수익 감소

의료비율이 84.8%로, 전년 동기 대비 증가하였음 : 보험료 대비 지출 증가 -> 이익률 타격

즉, 보험 가입자들이 예상보다 더 많은 치료를 받고 있다는 건데.. 경영진은 이 현상이 지속될 거라고 보지 않고, 2026년에 정상적인 수익 성장 궤도로 복귀할거라고 코멘트. 중기적으로는 실적이 2026년에도 여전히 기대치에 도달하지 못하면 충분히 추가 하락이 나올 수 있는 상황이다.

고령화 사회에서, UNH의 유능한 경영진들이 비용 관리를 강화하고, 의료서비스 모델을 개선할 수 있을지가 관건이다. 우선 이 패닉셀이 끝난 것인지 아닌지 월요일 주가 반응을 볼 필요가 있을 것이고, 이번 급락이 투자자들에게 매수 반응을 불러일으킨다면 분할 진입을 해도 될 것 같다는 판단.

결론적으로 월요일 추가적인 주가 하락이 일어나지 않는다면, 분할 매집을 시작할 예정이다. 가즈아!!!

저도 다시 들여다봐야겠습니다. 감사합니다. ^^