소쿨

구독자 6명구독중 23명

Independent Thinking Trainee

※ 매크로에 대해 처음 공부하는 과정에 있어 시야가 좁고 논리에 허점이 많을 수 있습니다.

※ 부족한 점이 있다면 가감없이 피드백 부탁드립니다:)

CPI는 예상치보다 소폭 상회 → 특히 Core CPI의 주거비의 증가가 인플레이션 확대에 크게 기여

이 전후로 10년물 국채는 소폭 요동쳤으며, S&P500 지수는 개장하자마자 1.5% 이상 급락

다만, 장중 젠슨황의 긍정 발언과 무난한 10년물 국채 응찰률 등을 소화하며 결국 상승 마감

위 반응으로 보았을 때, 시장은 인플레 재점화 우려를 당장은 대수롭지 않게 생각하는 것으로 보이지만 잠재적 두려움을 확인 할 수 있었음

과거 언급 했던 시장에 대한 아래 세가지 게임 체인저들 중 [1], [2]는 무난하게 지나갔고 [3] 을 남겨 둔 상황

6일의 실업률이 급격히 나빠질 경우

→ (결과) 예측 4.2%, 실제 4.2%로 컨센 부합

10일의 대선 토론이 일방적인 트럼프 우세

→ (결과) 해리스가 많은 준비를 했고, 압도적 우세로 평가 받았음 (지지율 접전 상황에서 해리스 +5%p)

18일 FOMC에서 양적 긴축 종료 시점에 대한 가이던스 부재

[3] 이 중요한 이유는 시황일주 15-19편에서 다룬 유동성 흐름을 읽는 연준 계정 간 관계에 의함이고, 현 상황에서 각 계정들 중 유동성 상승을 위한 가용 방법은 재무부 TGA 소진 뿐

SOMA 계정이 양적 긴축으로 줄어듬

BTFP가 25년 3월에 종료되면서 줄어듬

역레포 계좌는 거의 바닥난 상태

(+) 연말 부채 한도 협상으로 QT를 종료하지 않으면 유동성 환경 악화

하지만, 시장은 금리 인하 규모에 대해서만 집중하고 있어 보이기에 양적 긴축 종료 시점은 무시하고 넘어갈지도 모름

마지막으로 GPU의 발전과 AI로 인한 가속 컴퓨팅은 고용 대체 효과가 있고 과거 PC보급과 인터넷 혁명시기와 유사하게 침체 사이클에서 고용없는 회복이 일어날 가능성이 있음

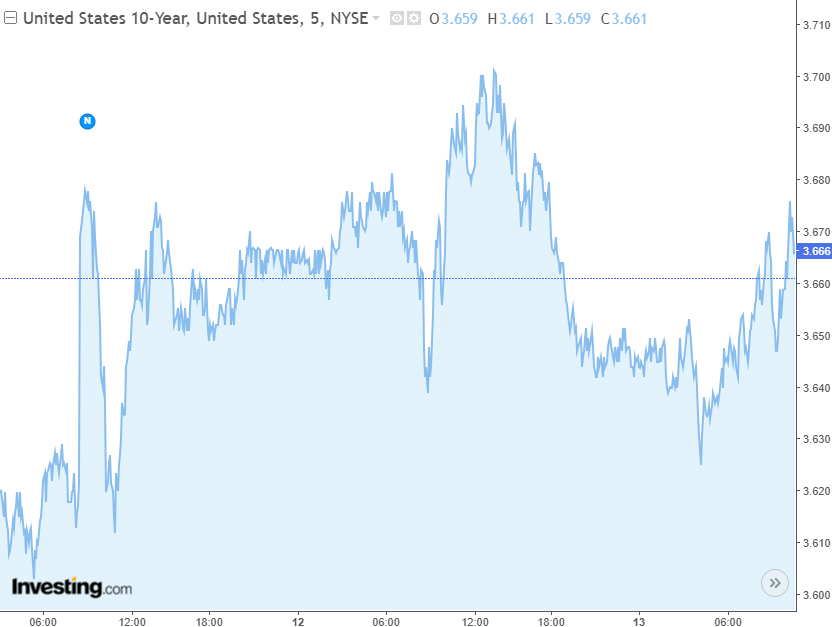

CPI 전후로 움직인 10년물 국채의 추이를 보면 칼럼에서 월가아재님께서 언급 주신 바와 같이 금리가 바닥을 찍고 다시 상승하는 추이가 확인됩니다

10년물국채 : CPI 이후 상승하는 추이

추가로 인플레이션 우려에 대한 검증 지표를 확인해 보고 싶어 이전 월가 아재님께서 이전 칼럼에서 활용하신 '구리가격', '금/은 가격 비율'을 확인해보았습니다.

구리가격 : CPI 이후 급락했다가 상승 추이를 보임

금/은 가격 비율 : CPI 발표 후 급등했다가 하락 추이를 보임

국채와 구리가격은 인플레이션에 대해 반응하는 형태입니다만, 금/은 가격비율 지표는 반대되는 형태로 보입니다. 이에 대해 이해해 보고자 GPT를 이용해 얻은 내용으로 나름의 해석을 해보자면, 일반적으로 금이 은보다 인플레이션 헷지에 더 강한 자산으로 알려진 것이 맞지만 현재와 같이 인플레이션이 조금 우려(?) 되는 상황에서는 인플레이션 + 산업자산으로서의 가치가 높은 은이 더 매력있어 발생하는 현상이라고 생각됩니다. 또한, 은이 시장 규모가 더 작고 투기적 성향을 띄고 있어 생기는 현상 가능성도 있다고 봅니다.

결론적으로, 인플레 재점화 우려를 경계하고는 있다는 정도로 월가 아재님의 뷰를 재확인하였습니다.

문득 근거로 드신 FEDWATCH 전망의 신뢰성은 얼마나 될지 궁금하여, FEDWATCH에서 예상한 금리가 실제와 달랐던 Case를GPT에 물어보았습니다. 답은 "급격한 경제 변화나 예상치 못한 사건이 일어났을 때" 예측과 실제에서 차이가 발생했었고 그 예시는 "닷컴버블(2001) / 글로벌 금융위기(2008) / 테이퍼텐트럼(2003) / 코로나(2020) / ...